Elizabeth Low dan Kevin Crowley - Bloomberg News

Bloomberg, Banjir produksi plastik buatan China diperkirakan terjadi dalam waktu dekat, menyusul makin bertambahnya kapasitas produksi di negara tersebut secara drastis.

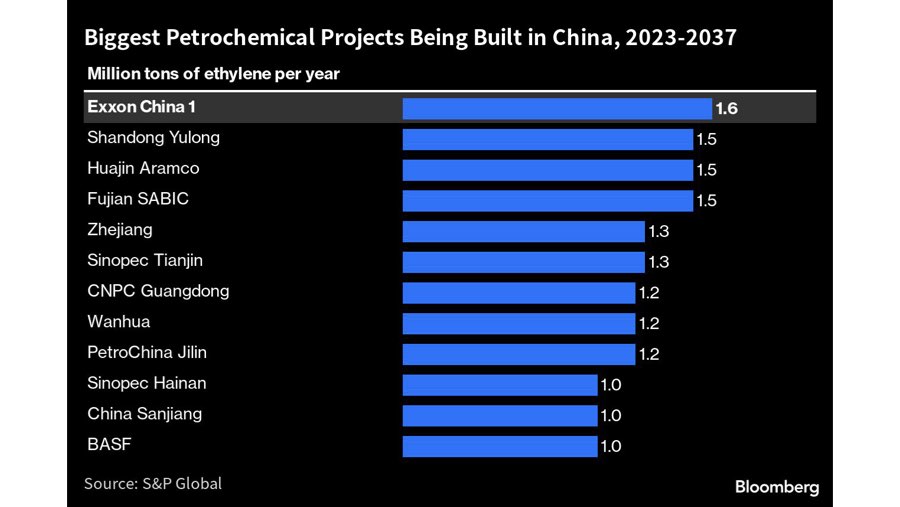

Sebuah konsultan industri, Independent Commodity Intelligence Services (ICIS), menyatakan hal itu akan didorong oleh rampungnya pembangunan lebih dari 20 proyek petrokimia untuk menghasilkan bahan baku yang digunakan untuk membuat segala sesuatu, mulai dari kemasan plastik hingga pakaian dan deterjen di China tahun ini.

Sebagian dari output mereka akan masuk ke pabrik-pabrik di negara-negara yang masih menjadi konsumen terbesar mereka. Di sisi lain, kelebihan pasokan akan terjadi di pasar dunia karena pemulihan ekonomi China sendiri lebih lambat dari perkiraan dan tak dapat mengimbagi investasi yang berlebihan itu.

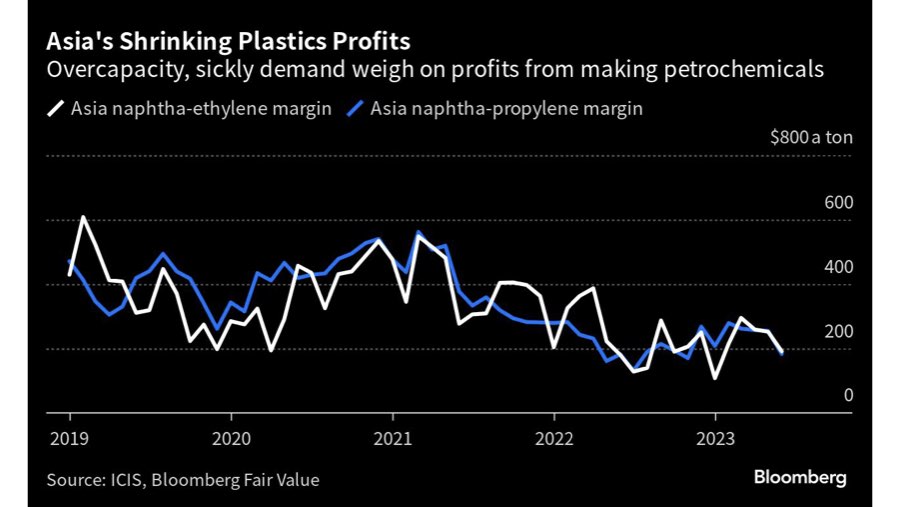

Akibatnya, return untuk pembuatan petrokimia seperti etilen dan propilena akan menyusut, memperpanjang kelesuan tahun ini di mana margin pada Juni berada di sekitar 40% di bawah level 2019.

China telah berkembang di industri ini karena pertumbuhan permintaan domestik untuk plastik mulai melebihi produk turunan minyak lainnya seperti transportasi dan bahan bakar industri.

Rampungnya begitu banyak pabrik plastik sekaligus ini tidak hanya membuat kelebihan pasokan, tetapi juga dalam seketika meningkatkan pangsa pasar dan dominasi.

Tidak dapat menyerap hasil produksi itu di dalam negeri, China akan mengekspor lebih banyak plastik murah ke negara-negara lainnya di dunia dan memakan pangsa pasar raksasa manufaktur tradisional, seperti Korea Selatan dan Jepang. Hal ini adalah kabar buruk bagi produsen besar di kawasan ini seperti Formosa Plastics Corp., Lotte Chemical Corp. dan GS Caltex Corp., yang kini bersaing dengan industri China.

“Pasar mengharapkan pemulihan China dari pandemi kuat, tetapi ini tidak terjadi,” kata Salmon Lee, kepala sektor poliester global di Wood Mackenzie.

Saat ini, pasokan China bahkan tidak bisa diserap sepenuhnya pasar negara berkembang seperti Vietnam, Turki, Afrika Selatan, dan India.

Dalam hal poliester, misalnya, kelebihan produksi dari China sudah pada level di mana margin produsen tipis atau tidak ada sama sekali.

Larry Tan, wakil presiden konsultan bahan kimia di Asia di S&P Global Commodity Insights di Singapura, melihat marjin akan lemah hingga terjadinya penyeimbangan kapasitas pada tahun 2025.

Tan mengatakan bahwa dari sekitar 50 juta ton kapasitas etilen baru yang siap beroperasi dari 2020-2024, hampir 60% akan berasal dari China. Dia memperkirakan peningkatan kapasitas China pada periode itu adalah 400% dari kapasitas Jepang saat ini.

China terus menggelontorkan lebih banyak investasi ke pabrik-pabrik plastik. Pada Mei tahun ini, Sinopec mengumumkan investasi 27,8 miliar yuan untuk pabrik baru di kota Luoyang, yang siap selesai pada 2025. Petrokimia juga akan menjadi inti dari investasi terbaru Arab Saudi di Rongsheng Petrochemical Co. Ltd.

“China memiliki sektor petrokimia yang maju, keuntungan dari pasar domestik yang besar dan berkembang, serta potensi biaya produksi yang kompetitif untuk ekspor,” kata Michal Meidan, direktur Program Riset Energi China di Institut Studi Energi Oxford.

“Seperti yang telah kita lihat dengan investasi BASF dan investasi Saudi baru-baru ini di China, jelas bahwa negara tersebut akan menjadi pasar yang penting.”

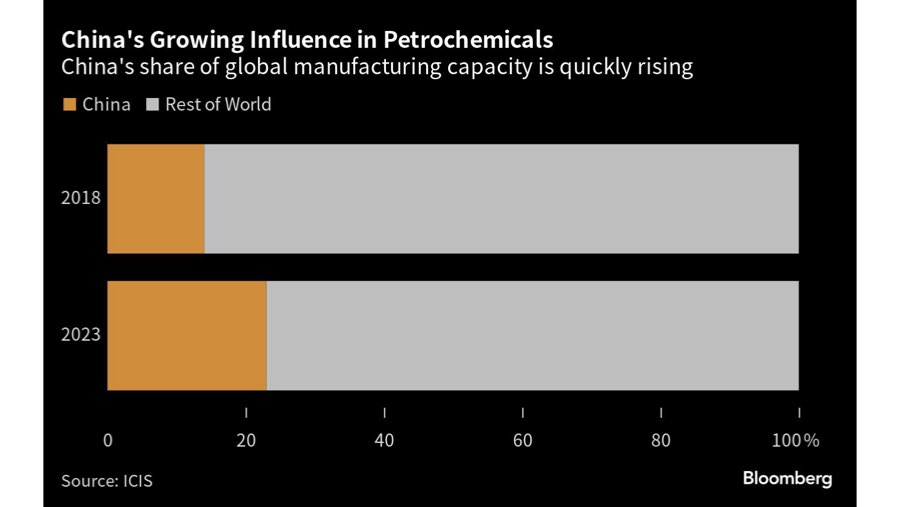

Namun, bagi negara-negara Barat, yang menjadi pertanyaan selanjutnya adalah dampak dari ekspansi China ini terhadap dominasi mereka di dunia. Kapasitas petrokimia China akan mencapai hampir seperempat dari total dunia pada akhir tahun ini, menurut data ICIS.

Angka itu melompat dari lima tahun lalu, di mana saat itu China hanya mendominasi 14% dari kapasitas produksi global. Angka itu juga cukup besar untuk saat ini di mana China mencoba menguasai rantai pasokan.

“China dapat memanfaatkan kekuatannya sebagai kilang utama dunia untuk juga menjadi pemasok petrokimia yang paling penting dan kompetitif,” kata John Driscoll, direktur JTD Energy Services Pte di Singapura.

“Barat suatu hari akan menyadari China sebagai satu-satunya pemasok terbesar dari semua plastik, karena ekonomi yang lebih matang di AS, Eropa, dan tempat-tempat seperti Australia secara drastis mengurangi produksi tanpa memenuhi kebutuhan berkelanjutan mereka akan bahan-bahan ini.”

Tan dari S&P mengatakan negara-negara seperti India dan Vietnam dapat memilih untuk membangun fasilitas produksi mereka sendiri di dalam negeri ketimbang mengandalkan China, sekaligus untuk mendorong ekonomi nasional dan mengurangi ketergantungan pada impor.

“Tahun ini dan tahun depan merupakan titik kritis bagi industri petrokimia,” tambah Lee. “Negara-negara Asia Utara seperti Jepang, Korea Selatan, dan Taiwan dulu memimpin, tetapi sekarang China akan menjadi kekuatan utama pada tahun-tahun mendatang.”

--Dengan asistensi Sarah Chen, Rachel Graham, Serene Cheong, dan Kevin Dharmawan.

(bbn)