Dengan demikian, Bursa Saham RI harus berpuas diri ada di posisi keempat secara regional, yang hanya berhasil unggul dengan minus yang lebih baik daripada capaian return bursa saham Malaysia di mana mencatat koreksi 6,9%.

Mencermati secara valuasinya, Price to Earnings Ratio (PER) IHSG saat ini berkisar 13,67 kali, lebih “Murah” dibandingkan dengan valuasinya dengan Bursa Saham Thailand yang sebesar 16,22 kali sebagai peers-nya, dan valuasi DJIA dengan PER saat ini sebesar 18,1 kali.

PER IHSG juga terbilang Undervalue, dikonfirmasi oleh Price to Book Value (PBV) nya yang hanya 1,8 kali. Mengindikasikan potensi kenaikan return IHSG masih sangat potensial, serta PER IHSG saat ini lebih rendah dibandingkan PER historis rata-rata 4 tahun terakhirnya yakni mencapai 23x, PBV secara rata-rata juga ada di angka 2,08 kali.

Perjalanan indeks saham dalam negeri seiringan dengan sejumlah sentimen yang mewarnai laju masing-masing pergerakan sektoralnya, baik itu sentimen global, regional dan juga sentimen yang datang dari dalam negeri.

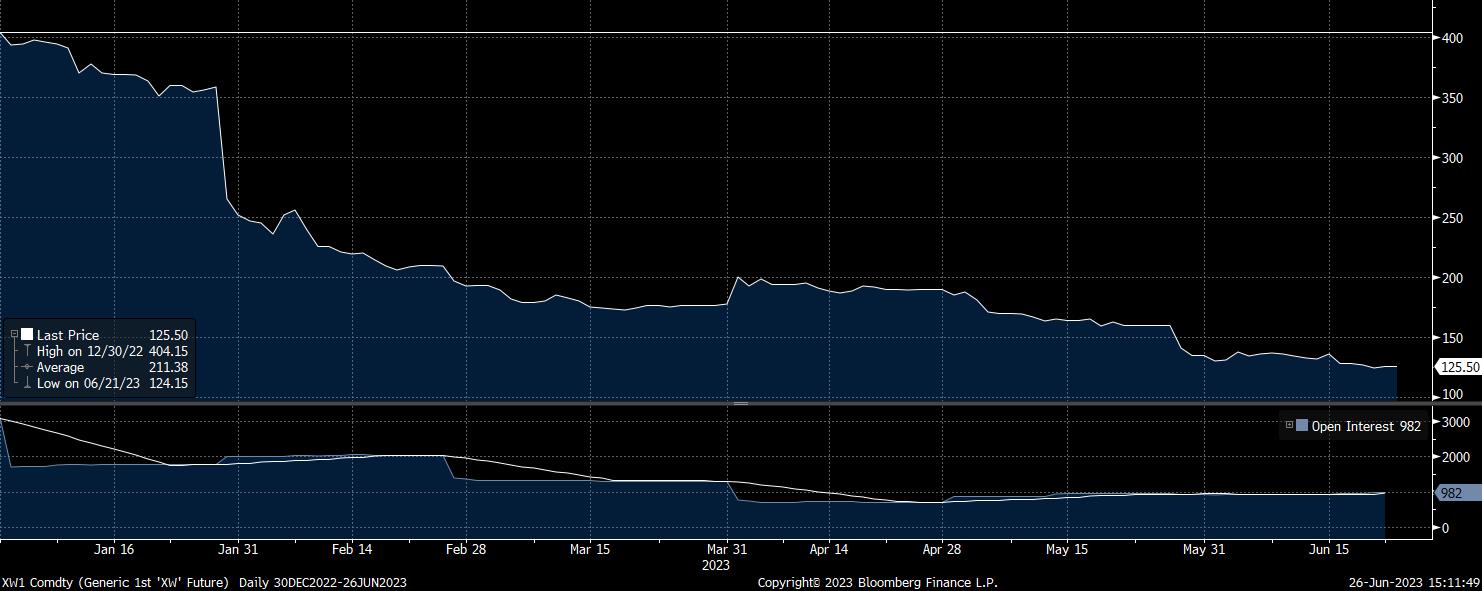

Pergerakan IHSG tertekan lantaran sektor komoditas yang menukik tajam, mengikuti harga komoditas global yang sedang kehilangan daya tariknya. Termasuk komoditas unggulan seperti batu bara, minyak mentah, gas alam, minyak sawit (Crude Palm Oil/CPO), hingga logam-logaman dasar. Padahal sektor komoditas menjadi penopang utama sejumlah emiten energi, termasuk juga dengan ekspor unggulan pada Neraca Perdagangan RI.

Badan Pusat Statistik (BPS) membukukan angka neraca dagang yang menurun. Tercatat, Neraca Perdagangan Indonesia pada Mei 2023 hanya berhasil surplus US$440 juta. Jatuh dibandingkan dengan keuntungan pada April sebelumnya yang mencapai US$3,94 miliar, dan US$2,91 miliar pada Maret. Setelah pada Februari mencetak surplus US$5,46 miliar. Surplus pada Mei juga merupakan yang terendah sejak Mei 2020 silam.

Senada dengan efek kejut tersebut, aktivitas manufaktur Indonesia berdasarkan data S&P Global, yang dicerminkan dengan Purchasing Managers’ Index (PMI) berada pada angka 50,3 pada Mei, turun dibanding April yang berhasil mencatatkan 52,7. Itu juga menjadi level indeks terendah sejak November 2022 kemarin.

Dari kawasan regional, investor khawatir mengenai pemulihan ekonomi China pasca pandemi Covid-19 yang berjalan lambat, dan jauh dari ekspektasi pasar. Dengan begitu, kekhawatiran mengenai melambatnya pertumbuhan ekonomi China berhasil membayangi keputusan investasi pada emerging markets, termasuk Indonesia.

Seperti yang diwartakan Bloomberg News, data yang menggambarkan aktivitas ekonomi China tercatat melemah pada Mei. Pertumbuhan output industri melambat menjadi hanya 3,5% dari sebelumnya 5,6% pada April, sementara penjualan ritel tumbuh di bawah ekspektasi. Investasi aset tetap oleh bisnis-bisnis swasta mengalami kontraksi dalam lima bulan pertama, sementara investasi properti semakin memburuk.

Begitu juga dengan tingkat pemulihan ekonomi China yang digerakkan oleh konsumsi kehilangan momentum karena pengeluaran melambat dari segala sisi, dimulai dari perjalanan liburan, mobil hingga rumah.

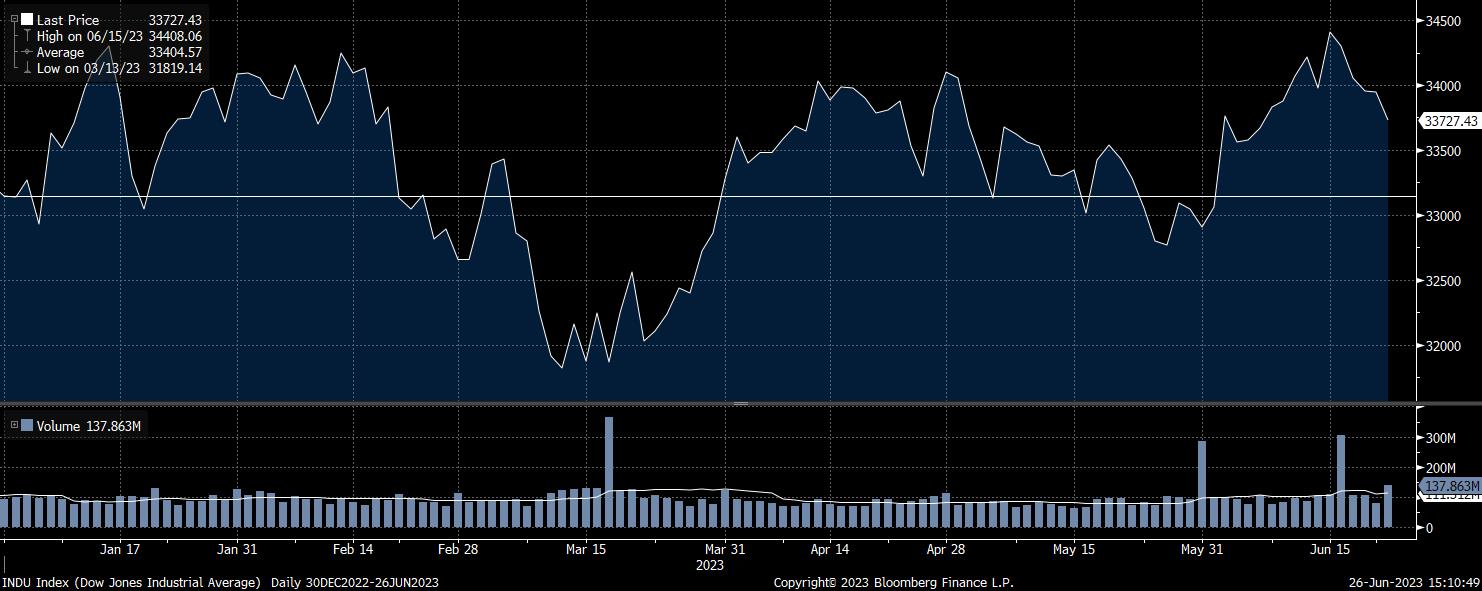

Kondisi regional ini berbeda halnya dengan yang terjadi di AS, yang sudah berhasil melewati sejumlah tekanan dengan didukung penuh oleh beberapa faktor yang berhasil membawa kebangkitan pada indeks utama Wall Street.

Pertama, terkait dengan kebijakan moneter. Optimisme muncul setelah adanya sinyal bahwa Bank Sentral AS akan segera mengakhiri kebijakan moneter ketatnya. Hal ini memberikan harapan bahwa suku bunga acuan akan tetap dengan tingkat likuiditas yang cukup tersedia di pasar.

Kedua, pertumbuhan ekonomi AS. Investor melihat tanda-tanda pemulihan ekonomi AS yang kuat dan berkelanjutan. Meskipun ada kekhawatiran seputar resesi dan biaya pinjaman yang meningkat, optimisme muncul karena keyakinan bahwa ekonomi AS tetap tangguh. Prospek pendapatan yang membaik dari perusahaan-perusahaan AS juga menjadi faktor yang mendukung kenaikan pasar saham.

Selain itu, optimisme juga terbit dari pernyataan Menteri Keuangan AS Janet Yellen yang melihat berkurangnya risiko AS terjun ke jurang resesi. Ia menyatakan bahwa perlambatan belanja konsumen mungkin merupakan harga yang harus dibayar untuk mensukseskan upaya menahan inflasi.

Ketiga datang dari saham-saham teknologi. Setelah mengalami penurunan yang signifikan pada 2022, saham-saham di sektor teknologi mengalami rebound yang kuat. Saham-saham teknologi menjadi juara dengan kebangkitan yang ekspansif. Investor melihat saham-saham teknologi sebagai peluang investasi yang menarik setelah mengalami penurunan sebelumnya.

Keempat, diversifikasi sektor. Selain saham-saham teknologi, saham-saham di sektor lain juga mengalami kenaikan. Saham-saham di sektor industri dan material, serta saham-saham konsumen, mengalami lompatan. Kenaikan ini menunjukkan adanya diversifikasi investasi di luar sektor teknologi dan memberikan kepercayaan pada kesehatan ekonomi secara keseluruhan.

(fad)