Garfield Reynolds dan Ruth Carson - Bloomberg News

Bloomberg, Sikap bank-bank sentral di dunia yang cenderung hawkish pada bulan ini, rupanya bisa menjadi sentimen positif bagi investor obligasi. Namun ada sejumlah risiko yang harus waspadai investor.

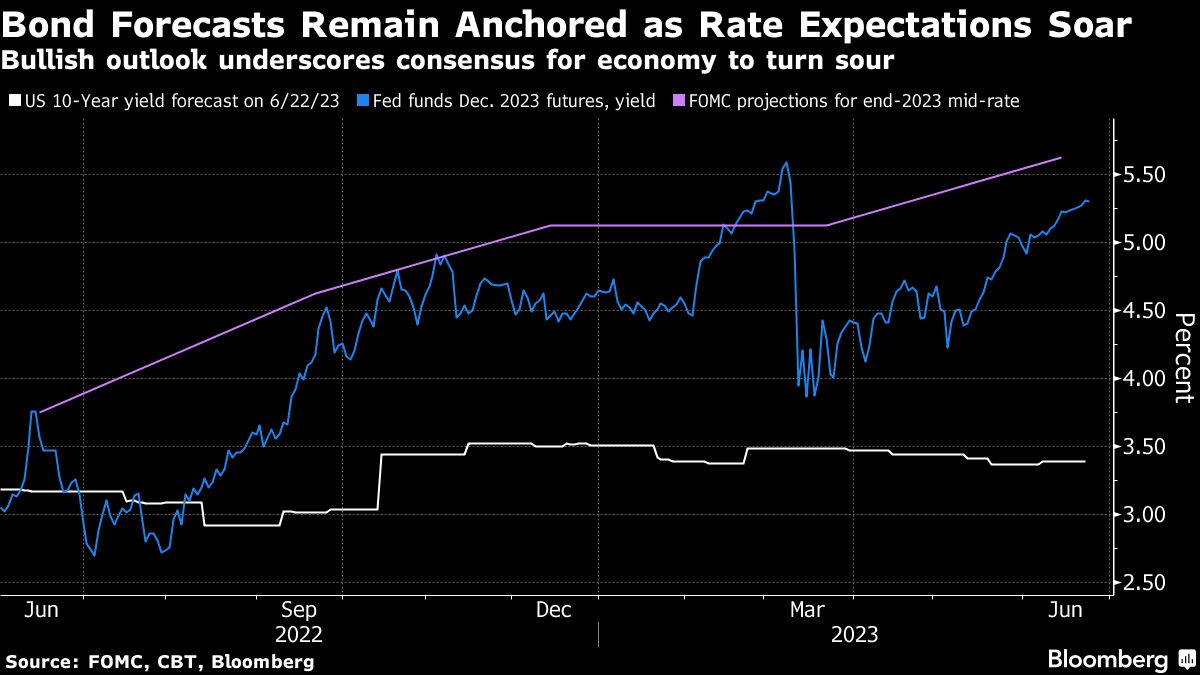

Investor mengakumulasi pembelian obligasi tenor panjang dengan keyakinan otoritas moneter di dunia akan berhasil menjinakkan inflasi, yang akan membuat imbal hasil (yield) lebih kuat dan stabil. Imbal hasil US Treasury 10 tahun telah turun 10 basis poin tahun ini menjadi 3,77% bahkan setelah Bank Sentral AS atau The Federal Reserve (The Fed) menaikkan suku bunga secara agresif dan berjanji untuk terus menaikkan suku bunga.

Investor seolah tidak terpengaruh oleh catatan rekor kerugian 12% pada obligasi AS tahun lalu, para investor bertaruh bahwa bank-bank sentral pada akhirnya akan dapat mengendalikan inflasi karena pertumbuhan melambat dan gangguan rantai pasokan berkurang. Mereka mengambil risiko bisa terjebak jika kenaikan harga terbukti bisa lebih tinggi kepala daripada yang diperkirakan, memaksa pihak berwenang untuk mempertahankan biaya pinjaman lebih tinggi untuk waktu yang lebih lama.

"Kita berada dalam situasi ironis di mana semakin hawkish bank sentral dalam menaikkan suku bunga, semakin baik untuk kredibilitas inflasi dan stabilitas imbal hasil jangka panjang, dengan asumsi tidak ada gangguan fiskal di sepanjang jalan seperti di Inggris tahun lalu," kata Chang Wei Liang, seorang ahli strategi di DBS Bank Ltd.

"Hal ini benar jika pasar melihat ekspektasi inflasi jangka panjang berada di kisaran 2%, dan jika mereka melihat tingkat pertumbuhan jangka panjang tidak lebih tinggi dari saat ini.”

Para analis dalam survei Bloomberg memprediksi bahwa imbal hasil obligasi AS bertenor 10 tahun akan turun menjadi 3,39% pada akhir tahun. Obligasi telah turun hampir 2% selama tiga bulan terakhir, memangkas kenaikan tahun ini menjadi sekitar 1,6%, menurut indeks Bloomberg.

"Treasury 10 tahun adalah semacam kesabaran 10 tahun untuk mencapai rata-rata di mana tingkat kebijakan akan berada - pasar obligasi percaya bahwa inflasi ini adalah sebuah penyimpangan," Steven Wieting, kepala strategi investasi yang berbasis di New York di Citi Global Wealth Investments, mengatakan dalam sebuah pengarahan di Singapura.

"Kita tidak akan menuju ke 4,5% atau 4,25% - saya kira kita akan menuju ke tingkat imbal hasil yang lebih rendah."

Penurunan baru-baru ini di pasar obligasi hanya terjadi pada jangka pendek karena bank-bank sentral dari Inggris hingga AS berjanji untuk terus berjuang melawan inflasi, meredam ekspektasi bahwa para pembuat kebijakan dapat melunakkan pendirian mereka seiring dengan meredanya tekanan harga.

Mungkin juga ada faktor-faktor lain yang berperan yang menopang permintaan untuk surat-surat berharga bertanggal lebih panjang.

"Kumpulan besar dana pensiun dengan kewajiban jangka panjang perlu diinvestasikan dalam obligasi jangka panjang apa pun yang terjadi, dan risiko resesi juga dapat menyebabkan lindung nilai dengan obligasi jangka panjang," kata Chang dari DBS.

Para trader di pasar forward juga mengkalibrasi ulang taruhan mereka untuk merefleksikan kepercayaan pada bank sentral. Mereka memperkirakan imbal hasil Treasury 10 tahun akan naik sekitar 60 basis poin selama tahun mendatang, mendekati bagian bawah kisaran tiga bulan. Proyeksi pada awal 2023 adalah kenaikan lebih dari 100 basis poin.

"Sementara bank sentral yang hawkish dan kenaikan yang lebih agresif baru-baru ini dari beberapa bank sentral telah mendorong kenaikan imbal hasil jangka pendek, obligasi jangka panjang tetap stabil, bukan karena kekhawatiran resesi, tetapi karena para pembuat kebijakan serius untuk menurunkan inflasi," kata Khoon Goh, kepala riset Asia di Australia & New Zealand Banking Group Ltd.

"Singkatnya, ini adalah mosi percaya terhadap kredibilitas para gubernur bank sentral."

(bbn)