Pengucuran stimulus makroprudensial yang ditempuh BI melalui injeksi likuiditas ke perbankan senilai Rp108 triliun untuk 46 sektor usaha, demi mendorong penyaluran kredit, dinilai belum akan cukup membantu pertumbuhan kredit di level target BI dua digit tahun ini.

"Dampaknya terbatas dibanding pengguntingan bunga. Stimulus itu bisa menahan kejatuhan [pertumbuhan kredit] tapi tidak mampu menaikkan," komentar Lionel Prayadi, Macro Strategist Samuel Sekuritas pada Bloomberg Technoz, Jumat pagi (23/6/2023).

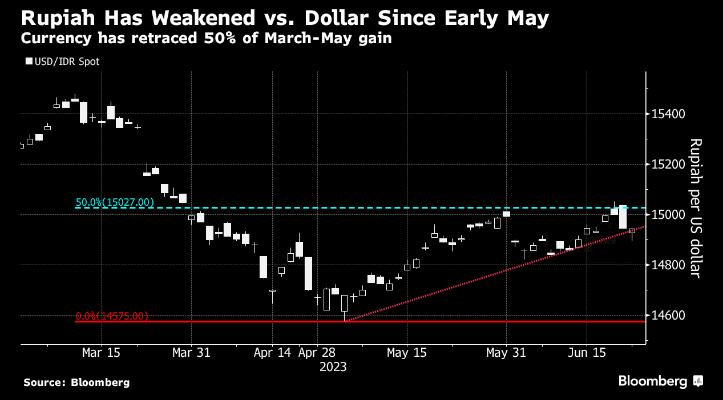

Hal itu yang membuat opsi pengguntingan bunga sebaiknya tidak ditinggalkan sama sekali oleh bank sentral. Terlebih inflasi domestik saat ini sudah landai.

Deselerasi inflasi pada Mei lebih cepat daripada perkiraan yaitu ke 4%, persis di batas atas target inflasi BI. Walaupun, inflasi domestik saat ini menghadapi tantangan fenomena El Niño yang dapat memicu kekeringan pada Oktober nanti, inflasi akhir tahun diperkirakan masih akan bertahan di 3,3%-3,5% menurut prediksi BI.

"Meskipun menjaga stabilitas nilai tukar menjadi agenda utama BI, kami melihat optimisme lebih tinggi dari BI terkait kestabilan inflasi walaupun ada El Niño. Menimbang volatillitas nilai tukar rupiah yang terjadi Mei lalu dan potensi El Nino, perkiraan kami siklus pemangkasan bunga acuan BI7DRR baru akan dimulai September atau Oktober sebesar 50 bps menjadi 5,25%," kata analis Samuel Sekuritas dalam catatan, Jumat pagi.

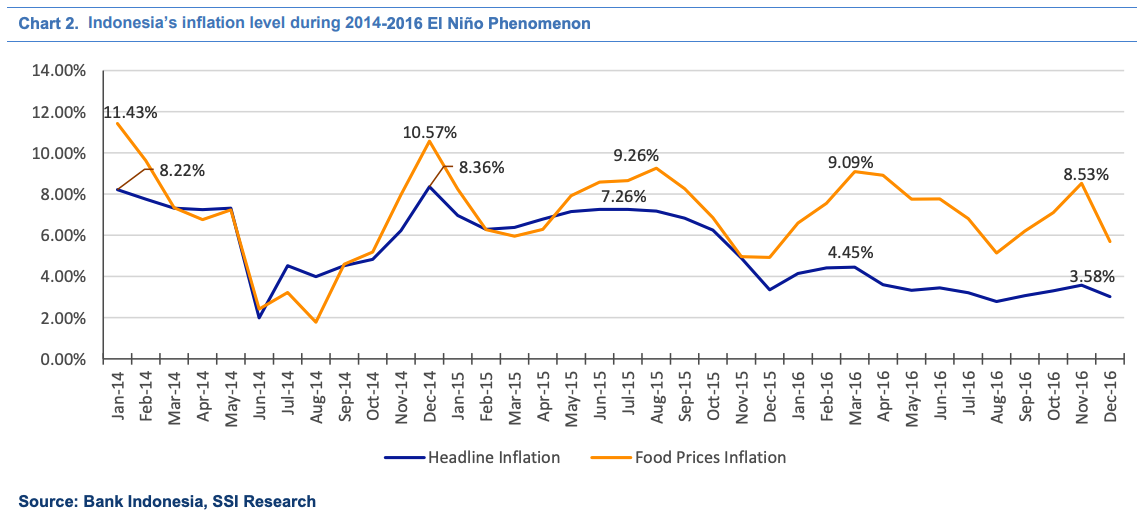

Fenomena El Niño terakhir kali terjadi pada 2014-2016, di mana ketika itu inflasi naik hingga 8,4% akibat lonjakan inflasi harga pangan yang sampai 11.4%. Analis memperkirakan inflasi harga pangan di Indonesia tahun ini bisa menembus 5%-7% karena El Nino sehingga memantik kenaikan inflasi Indeks Harga Konsumen pada 2023 ke level 4%-4,3%.

Perhitungan itu masih memberikan ruang bagi pengguntingan BI7DRR pada kuartal 4-2023 nanti sebesar 50 bps, menurut analis. Dengan catatan, data Amerika bisa memberikan titik terang bagi pelaku pasar terkait arah bunga acuan The Fed.

Pelaku pasar akan sangat menanti data-data perekonomian Amerika dalam tiga-empat pekan ke depan. Data-data itu di antaranya rilis data inflasi Personal Consumption Expenditure (PCE) Mei yang akan dirilis pada 29 Juni, lalu data pasar tenaga kerja AS pada Juni terutama tingkat pengangguran dan non-farm payrolls, serta data inflasi CPI (inflasi) Amerika Juni yang dirilis pada 12 Juli nanti.

Bila data-data tersebut sesuai ekspektasi pasar dan memberi petunjuk The Fed untuk lebih dovish, itu akan menjadi kabar baik bagi rupiah juga akan mempengaruhi ekspektasi bunga acuan BI7DRR.

"Memang akan terlalu berisiko [untuk menurunkan bunga BI7DRR] bila The Fed menaikkan sampai 50 bps tahun ini, tapi itu akan tergantung pada rilis data Amerika tiga pekan ke depan. Bila data bagus, kondisi bisa berubah," jelas Lionel.

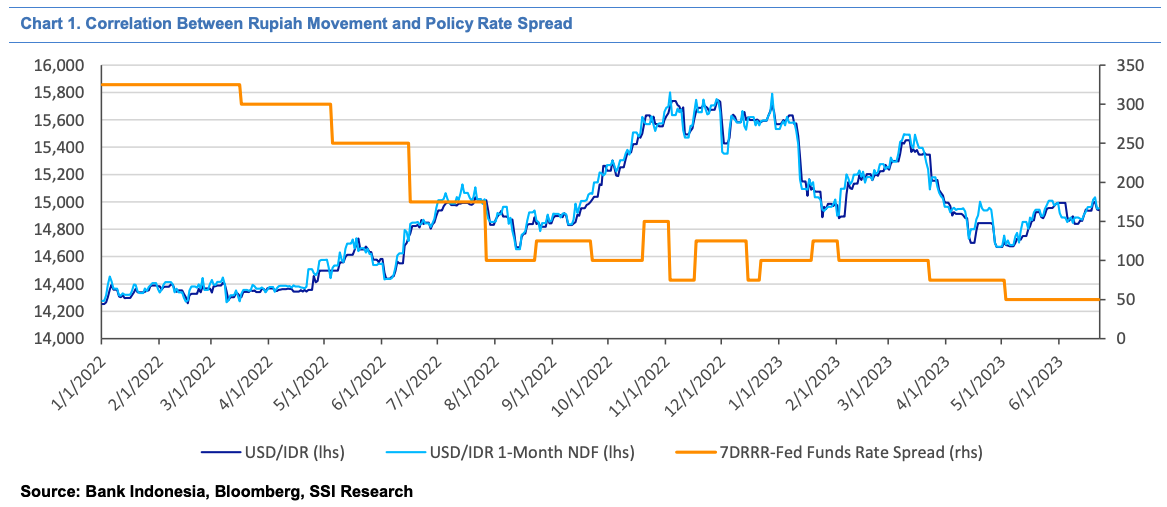

Gejolak di pasar valas diperkirakan akan terus berlanjut setidaknya hingga tiga pekan ke depan seiring langkah pelaku pasar menyesuaikan ekspektasi terhadap kemungkinan kenaikan bunga acuan Fed Funds Rate.

"Intervensi BI di pasar valas masih akan berlanjut sampai pekan kedua Juli di mana selama periode itu gejolak di pasar valas akan berlanjut dengan pelaku pasar menunggu data ekonomi Amerika terbaru," kata Lionel.

Untuk menyokong pertahanan rupiah, BI berniat mengoptimalkan operasi moneter melalui term deposit valas Devisa Hasil Ekspor dengan menambah pilihan tenor yang lebih pendek dan menambah frekuensi lelang. Yaitu, TD valas DHE overnight, tenor 2-3 hari, juga tenor 1 minggu untuk melengkapi 3 tenor yang sudah ada sebelumnya yaitu 1 bulan, 3 bulan dan 6 bulan.

Optimalisasi operasi moneter TD valas DHE menjadi amunisi tambahan bank sentral dalam menjaga stabilitas nilai tukar selain juga dengan menjalankan strategi yang selama ini sudah berjalan.

Yaitu, intervensi langsung di pasar valas dengan transaksi spot dan Domestic Non-Deliverable Forward (DNDF) di mana itu berpengaruh langsung terhadap naik turunnya posisi cadangan devisa, lalu melanjutkan twist operation di mana BI melakukan transaksi jual beli surat utang negara (SUN) jangka pendek di pasar sekunder untuk menjaga selisih imbal hasil obligasi agar tetap menarik bagi para pemodal.

(rui/aji)