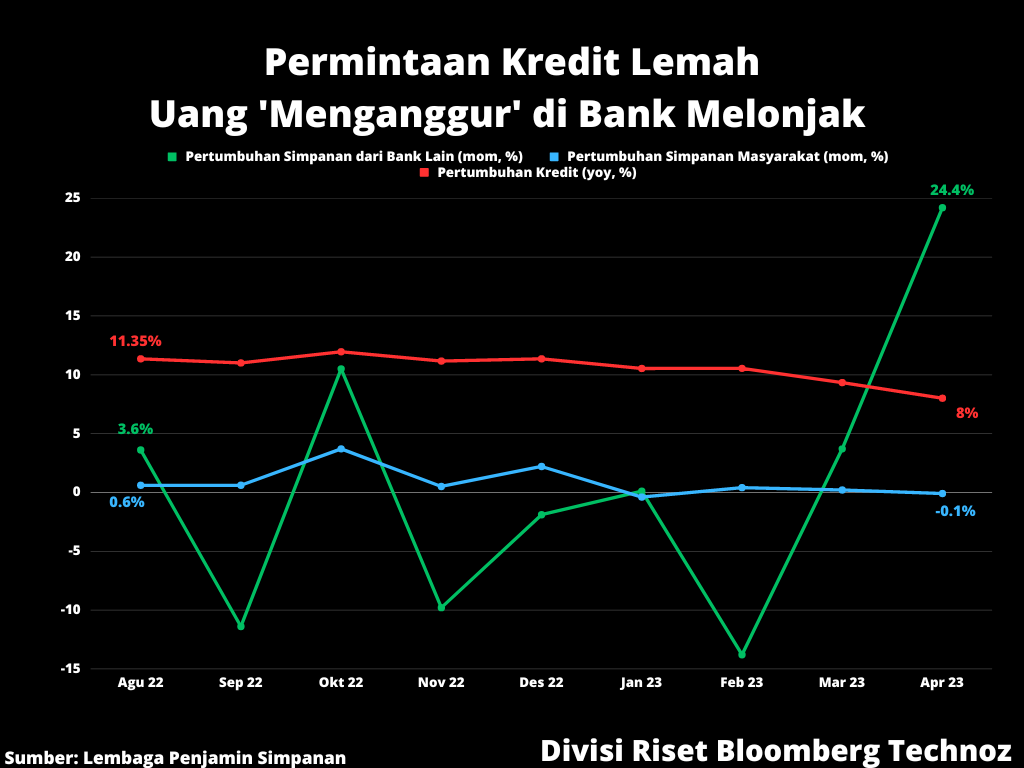

Pada April lalu, pertumbuhan penyaluran kredit bank cuma 8%, terendah sejak Maret 2022.

Bank yang mencatat limpahan dana pihak ketiga dari masyarakat, menyusul tren kenaikan bunga simpanan, belum bisa memutarnya menjadi kredit karena permintaan yang rendah dari nasabah dan kenaikan lending standard bank, sejurus dengan tren bunga tinggi BI7DRR dan kelesuan ekonomi. Namun, agar tetap menghasilkan return, ekses likuditas itu disalurkan menjadi pinjaman bagi bank lain yang membutuhkan dalam bentuk pinjaman uang antar bank.

Pertumbuhan kredit perbankan yang melemah dapat menjadi salah satu sinyal perlambatan ekonomi yang semakin kentara beberapa bulan belakangan. Hasil survei perbankan oleh Bank Indonesia Mei lalu memperkirakan tren perlambatan permintaan kredit itu akan berlanjut hingga Juli nanti.

Berdasarkan hasil survei, mayoritas korporasi berniat memakai dana sendiri untuk menutup kebutuhan ekspansi dan pemanfaatan fasilitas kelonggaran tarik ketimbang mengajukan kredit baru ke bank. Langkah itu tidak terlepas dari masih lesunya permintaan baik dari pasar domestik maupun ekspor, juga karena tingginya bunga kredit saat ini mengikuti kenaikan bunga acuan BI7DRR.

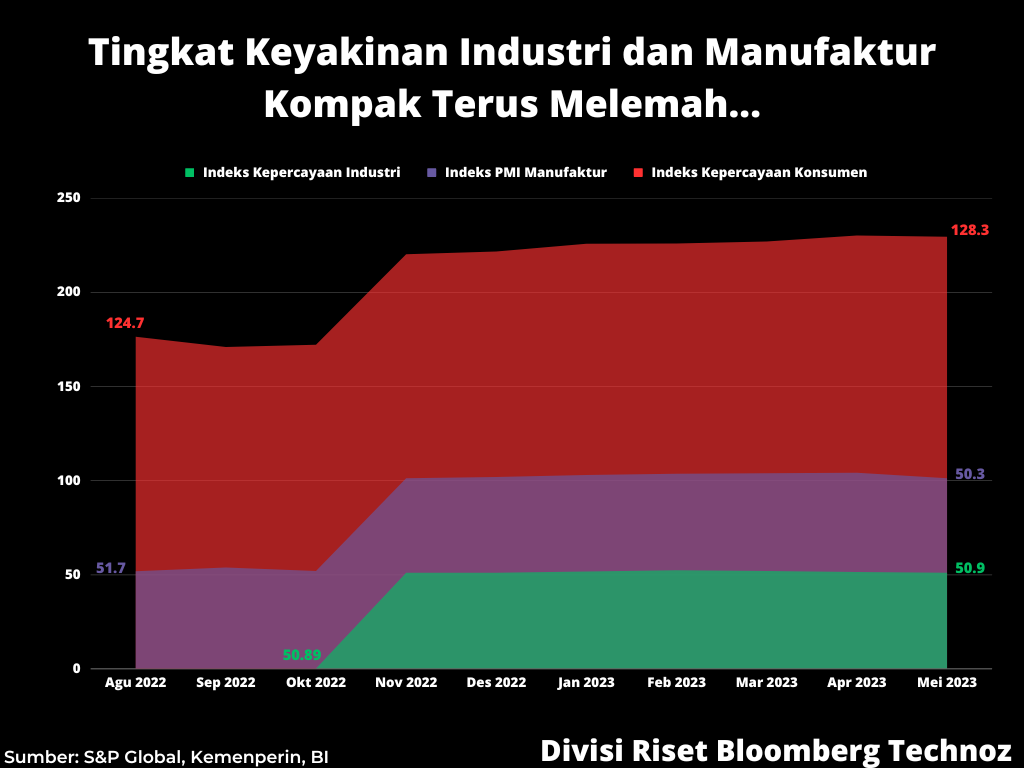

Indeks Keyakinan Industri mencatat pelemahan dalam tiga bulan berturut-turut sejurus dengan tren penurunan PMI Manufaktur. S&P Global melaporkan, aktivitas manufaktur yang dicerminkan dengan Purchasing Managers’ Index (PMI) di Indonesia ada di 50,3 pada Mei. Turun dibandingkan bulan sebelumnya yang 52,7 sekaligus menjadi yang terendah sejak November tahun lalu.

Akan tetapi, keyakinan konsumen di Tanah Air masih tinggi. Indeks Keyakinan Konsumen (IKK) periode Mei 2023 ada di angka 128,3. Naik dibandingkan bulan sebelumnya yang 126,1 sekaligus jadi rekor tertinggi dalam setahun terakhir.

Di sisi lain, masyarakat juga terlihat masih menahan konsumsi terindikasi dari kenaikan nilai simpanan di hampir semua tiering simpanan di bank.

Kesemua tiering simpanan tercatat naik dipimpin oleh simpanan bersaldo di bawah Rp100 juta yang tumbuh 2,4% pada April lalu. Hanya simpanan dengan saldo di atas Rp5 miliar saja yang tercatat turun 1%.

LPS mencatat, total nilai simpanan masyarakat di bank umum pada April lalu mencapai Rp8.057 triliun, naik tipis 0,1% dibanding posisi bulan sebelumnya, mengakhiri laju penurunan sejak Januari 2023. Namun, kenaikan itu masih belum bisa menyamai posisi akhir 2022, di mana secara year-to-date simpanan masyarakat di bank masih turun 1,8%.

Bila menilik kepemilikan, kenaikan simpanan di bank pada April terbesar disumbang oleh meningkatnya simpanan dari bank lain yang naik 24,4%, sedangkan dana pihak ketiga (DPK) bank mencatat penurunan 0,1% pada periode yang sama.

Secara umum, persentase kenaikan simpanan di bank bulan keempat 2023 terbanyak dicatat oleh produk deposito on call yang nilainya naik hingga 6,1%. Disusul kenaikan nilai simpanan di produk tabungan bank 1,8% menjadi Rp2.592 triliun.

Sedangkan deposito dan giro mencatat penurunan selama April lalu masing-masing 0,6% dan 0,8%. Proporsi nilai simpanan masyarakat di dua produk itu terhadap total simpanan di bank umum mencapai 67%, setara Rp5.398 triliun.

Insentif PPN

Bank Indonesia dalam paparannya usai Rapat Dewan Gubernur 25 Mei lalu menyebut, kondisi likuiditas perbankan masih longgar kendati bunga acuan BI7DRR sudah dinaikkan sebanyak 225 bps sejak Agustus 2023. Dengan kondisi likuiditas perbankan yang masih longgar, bank sentral meyakini hal itu masih akan berkontribusi positif pada pertumbuhan pembiayaan.

"Likuiditas yang tetap longgar mempengaruhi perkembangan suku bunga yang kondusif," kata Perry Warjiyo, Gubernur BI dalam konferensi pers usai Rapat Dewan Gubernur BI, Kamis (25/5/2023).

BI mencatat, level INDONIA per 24 Mei lalu ada di posisi 5,46%. Adapun imbal hasil SBN tenor pendek berada di 5,80%, menurun 34 bps dibanding April 2023.

Berdasarkan data Bloomberg, level INDONIA per 16 Juni lalu tercatat di level 5,54%, lebih tinggi ketimbang pergerakan rata-rata selama 2023 ini di kisaran 5,471%. Naik turunnya bunga INDONIA menjadi salah satu cermin ketat tidaknya likuiditas perbankan.

Sinyal perlambatan yang datang dari kelesuan pertumbuhan kredit menggemakan desakan stimulasi lebih lanjut dari sisi moneter melalui pemangkasan bunga acuan BI7DRR. Namun, langkah itu mungkin akan tertahan menyusul sinyal baru yang bernada super hawkish dari Federal Reserve, bank sentral Amerika, pekan lalu.

Bank Indonesia menghadapi kerumitan baru yang perlu ketepatan kebijakan di mana perlambatan ekonomi membutuhkan dorongan akan tetapi ancaman terhadap goyahnya nilai tukar seiring kenaikan bunga global juga tidak bisa diabaikan. Di saat yang sama, kelesuan permintaan kredit dari dunia usaha membuat perbankan kebingungan mengoptimalkan ekses likuiditas.

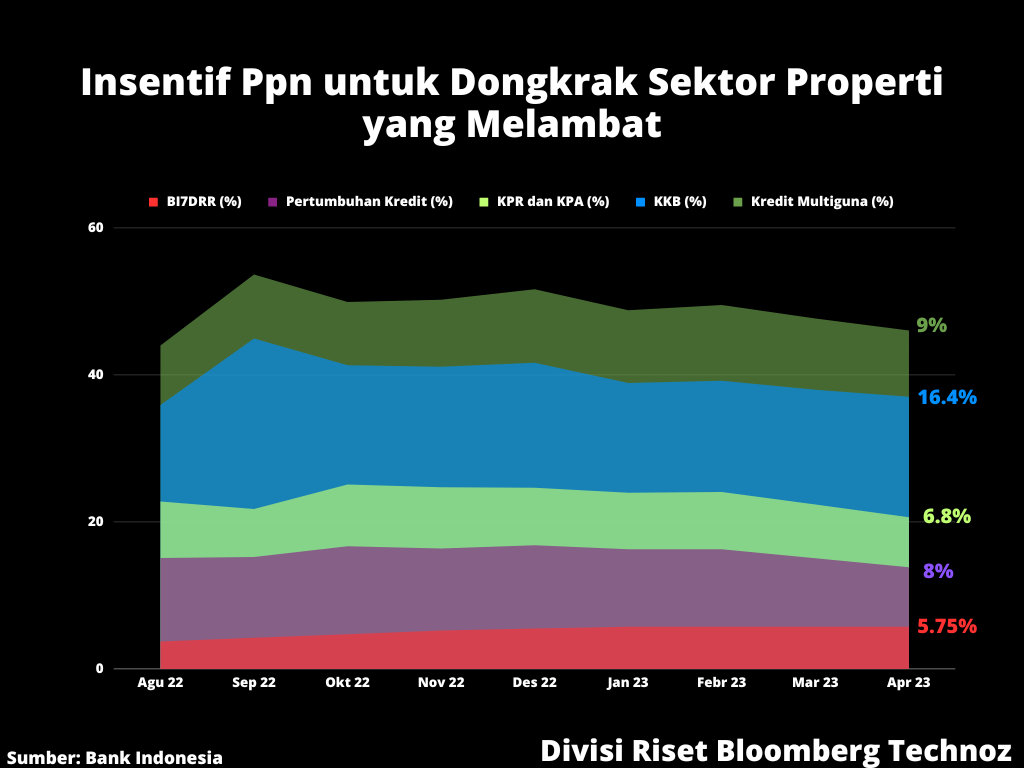

Yang terbaru, pemerintah menaikkan batas harga jual rumah tapak bebas Pajak Pertambahan Nilai (PPN) menjadi Rp162 juta-Rp234 juta untuk tahun ini dan sebesar Rp166 juta-Rp240 juta untuk 2024. Sebelumnya, pemerintah menetapkan batasnya di angka Rp150,5 juta hingga Rp219 juta.

"Kebijakan bebas PPN untuk landed house itu akan membantu sektor konstruksi serta pembiayaan rumah bersubsidi yang menyasar konsumen kategori low dan middle low," komentar Macro Strategist Samuel Sekuritas Lionel Prayadi.

Kebijakan itu kemungkinan tidak terlepas dari kecemasan pembuat kebijakan melihat perkembangan investasi sektor konstruksi. Secara gamblang, BI menggarisbawahi tengah memantau secara detil perkembangan laju pertumbuhan investasi domestik.

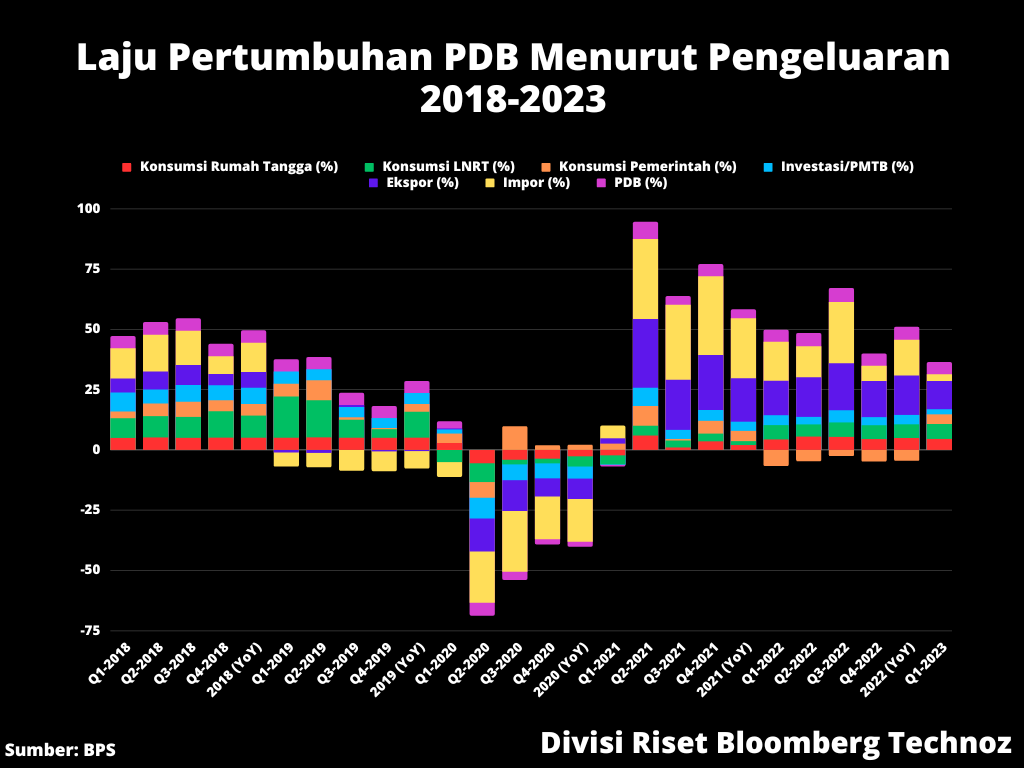

Berdasarkan laporan Badan Pusat Statistik (BPS), pada kuartal 1 lalu, laju investasi (PMTB) mencatat penurunan hingga 3,72% meski masih mampu tumbuh 2,11% year-on-year.

“Investasi masih bagus, tapi kalau kita pecah lagi [detilnya], investasi bangunan [konstruksi] masih rendah. Kami masih pantau apakah akan tetap rendah seperti kuartal 1 atau akan terjadi pembalikan khususnya di investasi bangunan, konstruksi, real estate,” terang Perry dalam konferensi pers usai RDG.

Bank sentral memperkirakan, perekonomian Indonesia tahun ini akan mencatat pertumbuhan di kisaran 4,5%-5,3%, akan tetapi BI tidak lagi menyebut ada “bias ke atas” seperti dalam paparan sebelumnya, menyusul masih lemahnya beberapa sektor penyumbang Produk Domestik Bruto (PDB).

(rui)