"Pada tingkat indeks, kami terus terang berpikir pasar China mungkin menginjak air, tumbuh sedikit di babak kedua, tetapi mungkin tidak menawarkan sebanyak itu," kata David Wong, ahli strategi investasi senior untuk ekuitas di AllianceBernstein Holding LP. Meskipun ada dorongan pembukaan kembali, "itu lebih terbatas dari yang diperkirakan orang," katanya.

Memutuskan posisi long terhadap ekuitas China adalah nasihat utama dengan suara bulan di antara bank-bank Wall Street menuju tahun 2023 karena pergeseran Beijing dari Covid Zero mendorong taruhan untuk pemulihan yang cepat.

Sebagian besar ahli strategi berubah kelebihan berat badan, memperkirakan Indeks MSCI China akan memperpanjang lonjakan hampir 60% dari akhir Oktober hingga akhir Januari.

Bahkan ketika keuntungan mulai melemah, hanya sedikit yang memperkirakan penurunan akan berlangsung lama dan curam. Indeks tersebut telah kehilangan hampir 20% dari puncaknya pada 27 Januari, kehilangan sekitar US$ 1,5 triliun atau sekitar Rp22.333 triliun. Indeks Hang Seng China Enterprises juga jatuh ke bear market, sementara benchmark CSI 300 untuk saham daratan telah menghapus semua capaian kenaikan untuk tahun ini.

Yang memperburuk keadaan adalah meningkatnya daya tarik beberapa pasar Asia lainnya dan kurangnya katalis yang kuat untuk China. Sementara harapan semakin tinggi untuk lebih banyak stimulus kebijakan, termasuk potensi penurunan suku bunga, serangkaian janji stimulus – yang membantu membalikkan kekalahan Maret 2022 – kecil kemungkinannya karena pihak berwenang berusaha untuk menjaga pengaruh.

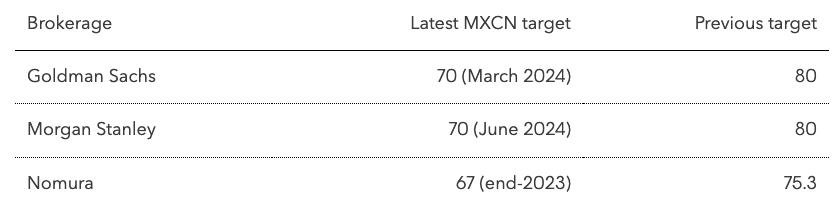

Semua ini bukan untuk mengatakan China menjadi tidak menarik sebagai investasi. Goldman Sachs dan Morgan Stanley telah mempertahankan rekomendasi overweight mereka meskipun perkiraan penurunan indeks, mengharapkan tingkat pemulihan dari sini.

Valuasi juga terlalu menarik untuk diabaikan oleh beberapa perusahaan seperti JPMorgan Asset Management dan Invesco Asset Management Ltd. Kelompok saham tertentu, seperti perusahaan milik negara dan yang terkait dengan kecerdasan buatan, mungkin terus mengungguli fokus pembuat kebijakan pada sektor ini.

“Saya berharap untuk melihat paruh kedua tahun ini yang lebih baik,” kata kepala strategi ekuitas Asia Societe Generale SA Frank Benzimra, yang telah memegang peringkat netral pada ekuitas China sejak November. “Dari perspektif strategi, kita membutuhkan tingkat premi risiko yang lebih tinggi agar nyaman. Tapi dari sudut pandang teknis, kita bisa melihat beberapa rebound.”

Namun, harapan untuk kembalinya performa pasar tampak sederhana dalam jangka panjang berkat ketidakpastian kebijakan dan keraguan apakah China akan dapat memperoleh kembali laju ekspansi ekonomi dan pertumbuhan industri sebelumnya.

Pemulihan pendapatan perusahaan juga mulai terlihat goyah setelah kuartal pertama yang hangat. Estimasi pendapatan ke depan untuk ukuran MSCI China telah turun 4,7% dari puncak Februari, mengingat ekspektasi pemulihan yang lebih lemah dan mengintensifkan perang harga di beberapa sektor.

"Keberlanjutan jangka panjang dari pemulihan itulah yang membuat investor khawatir sekarang," kata kepala strategi China Morgan Stanley, Laura Wang, kepada Bloomberg Television minggu ini. “Jadi yang kami lihat di sini adalah pertumbuhan pendapatan yang benar-benar lebih lambat dibandingkan ekspektasi kami sebelumnya.

(bbn)