Berikut ini dampak nyata yang bisa dirasakan oleh masyarakat di semua kalangan bila BI akhirnya memangkas bunga acuan untuk mendorong perekonomian agar bangkit dari perlambatan:

1. Cicilan KPR Turun

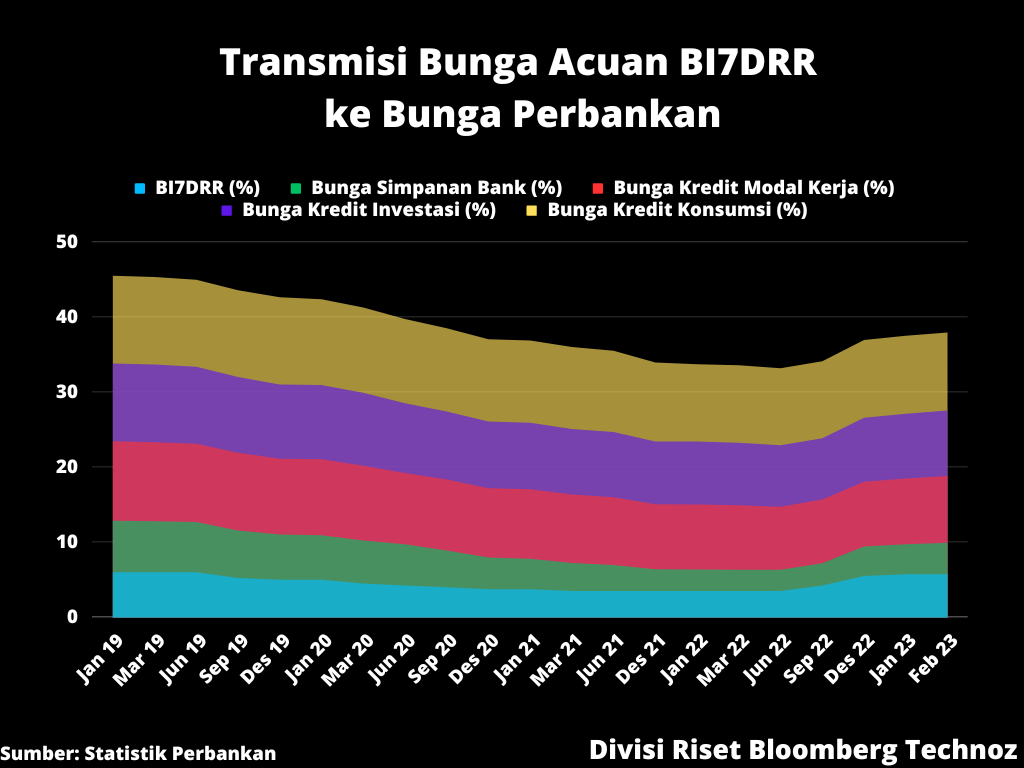

Bunga acuan BI7DRR menjadi acuan bagi industri perbankan yang bisnis utamanya adalah menyediakan utang alias pinjaman. Ketika BI7DRR naik, maka ada peluang bunga kredit yang menyasar rakyat banyak seperti kredit pemilikan rumah (KPR) juga turut naik sehingga cicilan yang harus dibayar oleh nasabah juga ikut naik.

Sebaliknya, ketika bunga acuan BI7DRR turun, ada harapan bunga KPR juga ikut turun yang akan menurunkan pula besar cicilan yang harus dibayar nasabah.

Walaupun, seringkali pengaruh penurunan ke bunga pinjaman memakan waktu. Data Statistik Perbankan Indonesia untuk kredit konsumsi (termasuk KPR di dalamnya), kenaikan bunga pinjaman baru mulai terjadi pada Desember 2022, kendati bunga acuan sudah dinaikkan sejak Agustus 2022.

Hal yang sama kemungkinan berlaku bagi bila BI7DRR dipangkas, dampak ke penurunan bunga KPR bisa memakan waktu hingga tiga bulan. Artinya, ketika BI7DRR mulai dipangkas sebelum akhir tahun ini, dampak penurunan beban cicilan KPR rakyat kemungkinan tidak akan seketika.

2. Beban Utang Korporasi Lebih Ringan

Bukan cuma rumah tangga saja yang akan senang ketika bunga acuan BI7DRR diturunkan. Para pelaku usaha juga bisa lebih bergairah berekspansi bila bunga kredit usaha, apakah itu kredit modal kerja atau kredit investasi, bunganya turun.

Meskipun lagi-lagi, efek penurunan bunga acuan ke bunga pinjaman usaha biasanya juga membutuhkan waktu.

Data Statistik Perbankan Indonesia memperlihatkan, keputusan BI menaikkan bunga acuan sejak Agustus 2022, baru mempengaruhi kenaikan bunga kredit di perbankan pada September 2022 untuk jenis kredit modal kerja dan investasi. Adapun untuk jenis kredit ekspor dan impor, bunga pinjaman baru bergerak naik pada Agustus dan September.

Nyatanya, kendati bunga acuan tidak lagi naik alias dipertahankan di level 5,75% sejak Januari lalu, bunga kredit bank masih terpantau naik. Berdasarkan data Bank Indonesia, per April lalu, rata-rata bunga kredit bank naik tipis ke kisaran 9,37%.

3. Daya Beli Naik

Ketika beban cicilan menurun karena bunga kredit melandai, ditambah beban usaha yang juga turun karena biaya kredit untuk kalangan usaha juga lebih murah, itu bisa berdampak pada penguatan daya beli masyarakat.

Pendapatan rumah tangga tidak lagi banyak tersedot hanya untuk membayar cicilan, sehingga bisa digunakan untuk berbelanja atau menutup kebutuhan yang lain. Karena masyarakat semakin giat berbelanja, maka penjualan bisnis akan turut terdongkrak dan menggairahkan ekspansi pelaku bisnis.

Penurunan beban pinjaman usaha juga bisa mempengaruhi penurunan biaya produksi barang dan jasa sehingga dapat menurunkan pula harga jual ke masyarakat. Alhasil, penjualan bisa lebih tinggi.

Sebagai gambaran dampak kenaikan bunga acuan oleh BI, laju belanja masyarakat saat Lebaran kemarin terbilang lesu. Penjualan ritel saja hanya tumbuh 1%. Penjualan mobil juga terjungkal cukup dalam, termasuk juga kinerja penjualan smartphone yang melanjutkan penurunan sejak 2022.

Pada kuartal I lalu, BPS mencatat laju konsumsi masyarakat belum mampu tumbuh mencapai 5%, masih di bawah level sebelum pandemi Covid-19.

Bunga acuan yang turun bisa berdampak pada penurunan harga barang dan jasa karena semakin murahnya biaya pinjaman modal bank pada dunia usaha yang menekan beban produksi. Itu akan mendorong masyarakat lebih banyak berbelanja. Selain juga karena penawaran suku bunga simpanan di bank tentu jadi lebih rendah, menabung tak lagi terlalu menarik.

Ketika masyarakat semakin banyak berbelanja, roda ekonomi akan kencang bergelinding dan membawa multiplier effect. Dampak akhir adalah kesejahteraan bisa meningkat.

4. Laba Perusahaan Naik, Gaji Pegawai Terungkit

Secara teori ketika penjualan barang dan jasa oleh produsen terus meningkat dan beban produksi di sisi lain menurun karena biaya pinjaman lebih murah seiring penurunan bunga acuan, maka laba yang bisa dihasilkan bisa semakin besar.

Laba dapat dimanfaatkan oleh produsen untuk memodali ekspansi lebih jauh, dapat juga dimanifestasikan dalam bentuk kenaikan upah pekerja atau pemberian gaji ke-13 alias bonus. Upah yang naik dapat mendorong masyarakat lebih banyak berbelanja dan memperbesar tabungan untuk keperluan masa depan.

5. Lapangan Kerja Bertambah

Ketika bunga acuan turun yang mempengaruhi prospek penurunan beban produksi ditambah penguatan daya beli masyarakat karena beban cicilan berkurang, itu bisa mendorong dunia usaha terus berekspansi memperbesar produksi. Sebagai dampaknya, permintaan tenaga kerja bisa meningkat, lapangan kerja bertambah.

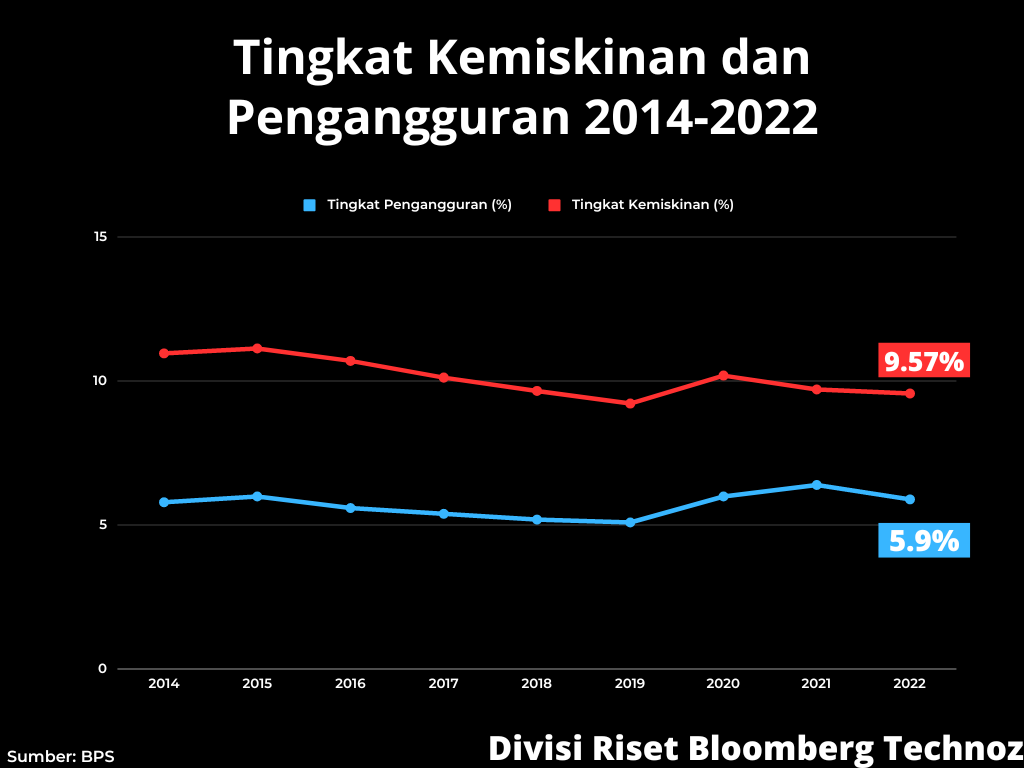

Pada 2022, angka pengangguran di Indonesia mencapai 5,9%. Walau angka itu lebih rendah dibanding 2021 dan 2020 masing-masing sebesar 6,4% dan 6%, tapi tingkat pengangguran di negara kita saat ini masih jauh di atas capaian 2019 yang hanya 5,1%.

Di sisi lain, penambahan lapangan kerja berkualitas di Indonesia juga masih lemah ditandai dengan dominannya sektor informal mencapai 60,12%.

6. Penyaluran Kredit Bank Bergairah

Bunga acuan yang turun akan turut menurunkan bunga pinjaman bank. Dunia usaha yang membutuhkan modal untuk berekspansi akan lebih bersemangat meminjam ke bank karena harga pinjaman (bunga) sudah kembali turun alias lebih murah.

Ketika penyaluran kredit bergairah, menyusul daya beli masyarakat membaik, itu akan memicu ekspansi perusahaan yang lebih giat sehingga roda ekonomi berputar lebih cepat.

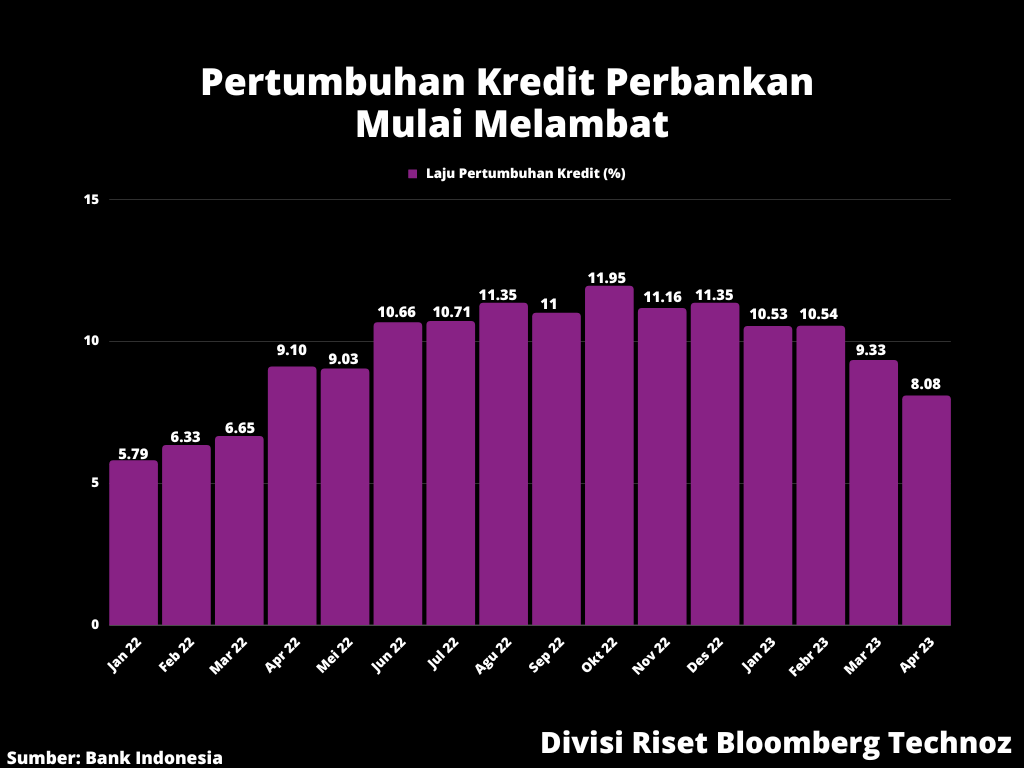

Sebaliknya ketika terjadi pengetatan moneter melalui kenaikan bunga acuan, penyaluran kredit pun jadi melambat. Data menunjukkan, penyaluran kredit hingga April 2023 tercatat Rp6.449,8 triliun, pertumbuhan paling lambat sejak setahun terakhir dampak langsung pengetatan moneter yang membuat bank semakin memperketat penyaluran kredit.

(rui)