Bloomberg Technoz, Jakarta - Kementerian BUMN mengajukan persetujuan suntikan modal untuk perusahaan-perusahaan pelat merah milik negara senilai Rp57,96 triliun untuk 2024. Bila itu disetujui, maka nilai suntikan modal tersebut naik 26,2% dari nilai penyertaan modal negara (PMN) 2023 yang disetujui sebagaimana termuat dalam Nota Keuangan 2023.

Nilai pengajuan PMN itu termasuk permohonan suntikan modal segar senilai Rp30,9 triliun untuk tahun depan dan tambahan modal sebesar Rp24,06 triliun untuk dua BUMN sektor konstruksi dan infrastruktur yang tengah menghadapi kemelut utang yaitu PT Wijaya Karya Tbk (WIKA) dan PT Hutama Karya (Persero).

Dua BUMN tersebut, masing-masing akan diberikan injeksi modal segar dalam bentuk PMN sebesar Rp12,5 triliun untuk Hutama Karya dan Rp8 triliun untuk Wijaya Karya. Suntikan modal segar untuk Hutama Karya rencananya akan digunakan untuk menolong PT Waskita Karya Tbk (WSKT) menyelesaikan beberapa proyek pembangunan jalan tol.

Adapun suntikan bagi WIKA akan digunakan untuk memperbaiki struktur permodalan perseroan.

Suntikan untuk BUMN Karya

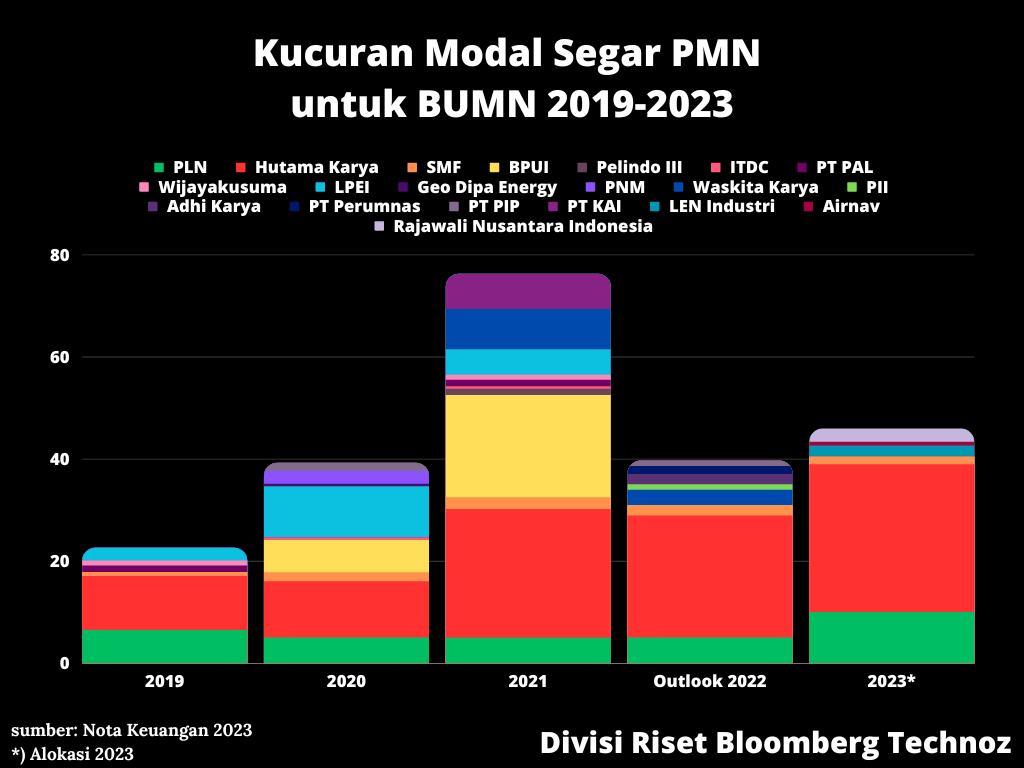

Ambisi pemerintah Presiden RI Joko Widodo membangun berbagai infrastruktur terutama jalan tol, berimbas langsung pada besarnya suntikan modal negara pada BUMN-BUMN khususnya yang bergerak di sektor konstruksi, bangunan dan infrastruktur. Sejauh ini, injeksi modal segar dalam bentuk PMN terbesar diterima oleh BUMN-BUMN di sektor infrastruktur.

Baca juga: Sejak 2019, Uang Rakyat untuk Suntik BUMN Capai Rp 233 Triliun

Hasil riset Bloomberg Technoz hingga 13 April lalu, total nilai PMN selama rentang 2019-2023 yang diterima dan dialokasikan, melalui Hutama Karya mencapai Rp99,5 triliun. Nilai itu di luar suntikan modal untuk PT Waskita Karya Tbk senilai Rp7,9 triliun pada 2021 dan Rp3 triliun pada 2022 untuk penyelesaian ruas tol Kayu Agung-Palembang-Betung dan Bogor-Ciawi-Sukabumi.

Suntikan modal itu juga banyak diajukan untuk menolong kondisi permodalan BUMN sektor infrastruktur yang banyak terjerat skandal utang. Yang terbaru adalah yang dialami oleh PT Waskita Karya Tbk.

Perusahaan yang sahamnya tercatat di Bursa Efek Indonesia itu pada 16 Mei lalu mengajukan permintaan penangguhan pembayaran utang pada bank kreditur seiring upaya perseroan mengatur lagi beban utang dan memperkuat permodalannya.

Langkah tersebut mengikuti rekor kerugian kuartal pertama yang dilaporkan Wijaya Karya awal bulan lalu. Pinjaman oleh bank dan perusahaan pembiayaan milik negara kepada Wijaya Karya mencapai Rp12,6 triliun (US$850 juta) per Maret, menurut laporan kuartal 1-2023.

Bank BUMN yaitu PT Bank Mandiri Tbk (BMRI) adalah pemberi pinjaman terbesar, dengan nominal pinjaman mencapai Rp3,9 triliun.

Baca juga: Proyek-Proyek Ini yang Membuat Keuangan WIKA "Sakit"

Wijaya Karya melaporkan rugi bersih Rp521 miliar untuk tiga bulan pertama tahun ini, menurut laporan keuangan yang diterbitkan 8 Mei. Angka tersebut merupakan kerugian bersih triwulanan terbesar yang pernah ada. Kepemilikan kas dan setara mencapai Rp2,2 triliun, turun 61% dari akhir 2022.

Selain Wijaya Karya dan Waskita Karya, BUMN karya lain yang juga mencatat lonjakan nilai beban utang karena proyek infrastruktur adalah PT Adhi Karya Tbk (ADHI) dan PT Pembangunan Perumahan Tbk (PTPP).

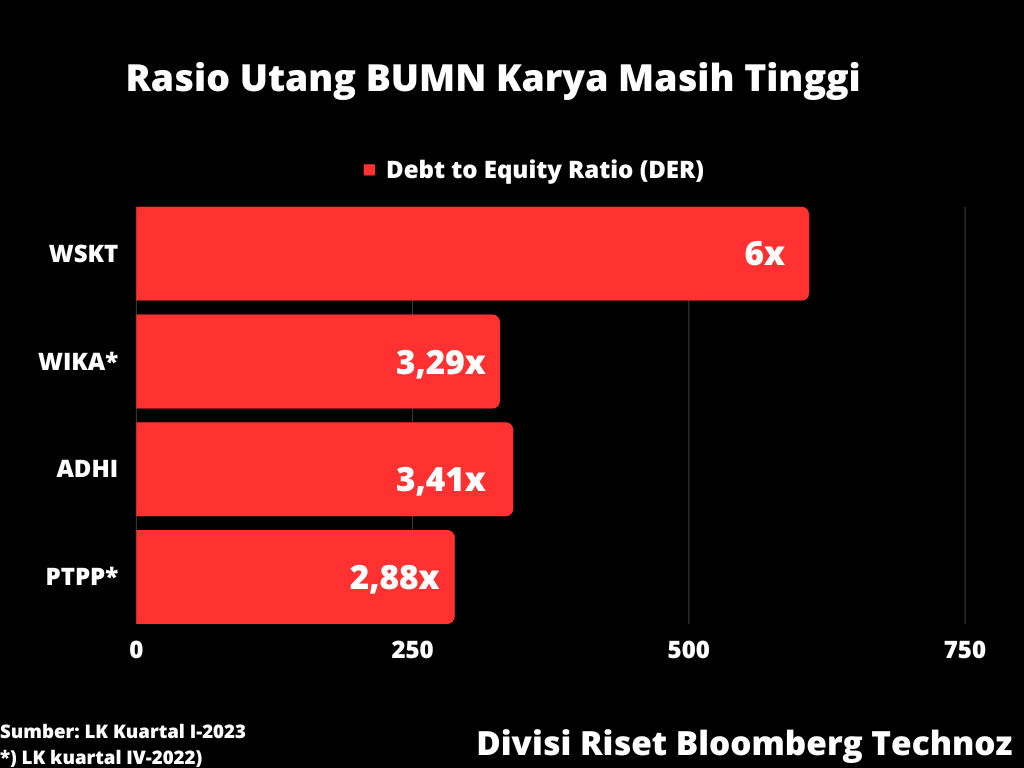

Sejak maraknya proyek infrastruktur, rasio utang perusahaan pelat merah itu terus melesat naik. Waskita masih menjadi “juara” perihal beban utang dan rasio utang luar biasa tinggi.

Pada kuartal 1-2023, Waskita mencatat total kewajiban mencapai Rp84,37 triliun di mana sebesar Rp21,23 triliun adalah kewajiban jangka pendek (current liabilities). Adapun ekuitas perusahaan tercatat Rp13,84 triliun. Itu menjadikan rasio utang terhadap ekuitas (DER) Waskita menjadi 609% atau lebih dari 6 kali.

Bandingkan dengan rasio utang perseroan pada kuartal 1-2014 saat proyek-proyek infrastruktur belum membebani keuangan perseroan. Ketika itu, total kewajiban Waskita baru sebesar Rp5,91 triliun dengan nilai ekuitas Rp2,28 triliun, sehingga rasio utang Waskita sebesar 2,5x.

Semakin kecil angka rasio utang, semakin sehat sebuah perusahaan. Begitu juga sebaliknya.

WIKA juga masih bergelut dengan beban utang besar. Perseroan mencatat total kewajiban sebesar Rp57,6 triliun pada kuartal IV-2022 dengan ekuitas sebesar Rp17,49 triliun, membuat rasio utang perseroan sebesar 3,29 kali sedikit naik dari posisi kuartal sebelumnya.

Dampak ke bank-bank BUMN

Beberapa bank pelat merah seperti PT Bank Tabungan Negara Tbk (BBTN), PT Bank Mandiri Tbk (BMRI), PT Bank Rakyat Indonesia Tbk (BBRI), PT Bank Negara Indonesia Tbk (BBNI) dan PT Bank Syariah Indonesia Tbk (BRIS), sejauh ini terlibat sebagai kreditur atau pemberi pinjaman bagi BUMN karya.

Besarnya beban utang yang menggoyang permodalan BUMN karya, dikhawatirkan bisa berimbas pada kesehatan bank-bank BUMN selaku kreditur utama.

Sebagai gambaran, total utang empat perusahaan konstruksi terbesar di Indonesia—termasuk Waskita Karya dan Wijaya Karya—melonjak lebih dari 12 kali lipat menjadi sekitar 130 triliun rupiah sejak Presiden Joko Widodo menjabat pada Oktober 2014.

Baca juga: Laba Bank BUMN Bisa Tergerus Buntut Skandal Utang WIKA dan Waskita

Kinerja Bank BUMN diprediksi akan terimbas terimbas kondisi keuangan dua BUMN karya yang paling terpuruk karena utang, yaitu Waskita dan WIKA. Margin bunga bersih atau net interest margin (NIM) hingga laba bank diperkirakan menurun akibat upaya restrukturisasi yang tengah dilakukan.

Ini akan menjadi preseden yang mencemaskan dan melengkapi deretan isu, skandal serta permasalahan yang seolah sulit dilepaskan dari BUMN.

Baca juga: Patgulipat Korupsi, Utang, dan Inkompetensi Membelit BUMN

Analis Indo Premier Sekuritas Jovent Muliadi mengatakan, tiga bank BUMN, yakni PT Bank Rakyat Indonesia Tbk (BBRI), PT Bank Mandiri Tbk (BMRI) dan PT Bank Negara Indonesia Tbk (BBNI), memiliki paparan atau eksposur kredit untuk WSKT dan WIKA.

Total kredit BBRI kepada WIKA dan WSKT jika ditotal sekitar Rp99 triliun. Sedang BBNI dan BMRI masing-masing Rp12,6 triliun dan Rp17,8 triliun. Kredit ini termasuk non-cash loan, namun tidak termasuk pinjaman dengan jaminan pemerintah.

"Kami memperkirakan restrukturisasi akan terjadi, dan kemungkinan bank melakukan provisi (pencadangan) secara penuh untuk WIKA dan WSKT," ujar Jovent dalam riset, dikutip Selasa (30/5/2023).

Baca juga: WIKA Minta Tunda Bayar Utang, Obligasi Bank BUMN Terkena Getah

Provisi tersebut akan membuat skor kredit WIKA dan WSKT tetap berada dalam kategori performa yang baik. Namun, langkah ini juga memberikan konsekuensi berupa bunga yang jauh lebih kecil. Hal itu pernah terjadi di PT Garuda Indonesia Tbk (GIAA). Setelah restrukturisasi, bunga pinjaman hanya menjadi 0,5%.

"Dengan asumsi bunga yang sama seperti GIAA, restrukturisasi WIKA dan WSKT akan mengurangi NIM mulai 7,5% hingga 9,07% tahun ini. Penurunan NIM ini mencerminkan penurunan laba bersih bank 1,6% hingga 3,2% di akhir tahun," jelas analis.

Dalam situasi yang seperti itu, BBRI dinilai menjadi yang paling aman untuk saat ini. Pasalnya, BBRI sudah melakukan provisi hingga 100% untuk pinjaman tunai. Sementara, BBNI dan BMRI belum melakukan langkah serupa.

Risiko lebih besar bisa terjadi di WIKA mengingat baru 10% pinjaman WIKA yang dikenakan provisi. WSKT sedikit lebih aman karena provisinya mencapai 45% hingga 56%.

-- dengan bantuan laporan dari Dityasa H. Forddanta

(rui)