Bloomberg Technoz, Jakarta - Menteri Keuangan RI Sri Mulyani Indrawati secara gamblang meminta Bank Indonesia (BI) agar tidak lagi menaikkan bunga acuan yang bisa mematikan pertumbuhan ekonomi di tengah laju inflasi domestik yang diperkirakan semakin melandai.

Alih-alih menaikkan bunga acuan, BI bahkan sebaiknya mulai menimbang menggunting bunga acuan demi mendorong pertumbuhan, menyusul tanda-tanda perlambatan yang semakin kentara terlihat di perekonomian domestik.

Sri Mulyani, dalam Rapat Kerja Badan Anggaran DPR bersama Menteri PPN/Kepala Bappenas dan Gubernur BI menyebut, pengendalian inflasi di Indonesia terjaga dengan baik sehingga kenaikan bunga acuan lebih lanjut untuk menjangkar inflasi, sudah tidak dibutuhkan lagi.

"Pak Gubernur (Perry Warjiyo) tidak perlu menaikan suku bunga yang bisa mematikan ekonomi, karena kita sudah melakukan pengendalian inflasi bersama-sama pemerintah untuk meng-handle beberapa faktor yang bisa menyebabkan inflasi seperti pangan dan administered price," kata Sri Mulyani, Selasa (30/5/2023).

Badan Pusat Statistik (BPS) mencatat inflasi pada April 2023 sebesar 4,33% yang menurun dari sebulan sebelumnya sebesar 4,97%. Secara bulanan, inflasi bulan April 2023 tercatat sebesar 0,33% (mtm) yang berarti lebih rendah dari inflasi Ramadan dan Idulfitri pada tahun 2022 yakni 0,95% (mtm) pada April 2022 dan 0,40% (mtm) pada Mei 2022.

Sementara secara tahunan, inflasi pada April 2023 sebesar 4,33% (yoy) dan dalam tren menurun sejak Januari 2023.

Tanda-tanda Perlambatan Ekonomi

Setelah mencatat kinerja melampaui ekspektasi pada kuartal 1-2023 lalu, Indonesia kini memasuki periode di mana perlambatan ekonomi kian tak terelakkan berdasarkan indikator-indikator terbaru. Target pertumbuhan ekonomi pemerintah di bawah kepemimpinan Presiden Joko Widodo tahun ini yang dipatok di angka 5,3% terancam gagal dicapai.

"Pak Gubernur (Perry Warjiyo) tidak perlu menaikan suku bunga yang bisa mematikan ekonomi, karena kita sudah melakukan pengendalian inflasi bersama-sama pemerintah untuk meng-handle beberapa faktor yang bisa menyebabkan inflasi seperti pangan dan administered price.

Sri Mulyani Indrawati, Menteri Keuangan RI

Menteri Keuangan menyebut, tahun ini sebagai tahun yang berat dan paling lemah, dampak dari tren bunga tinggi global terpicu inflasi yang menggila pasca pandemi mereda, akibat terjadinya krisis geopolitik dan disrupsi rantai pasok global. Pemerintah memperkirakan Indonesia bisa bangkit tahun depan dengan capaian pertumbuhan ekonomi di kisaran 5,3%-5,7%, setelah RI berhasil melewati perlambatan 2023.

Berikut ini indikator-indikator yang mencerminkan perekonomian Indonesia tengah menghadapi tantangan besar saat ini:

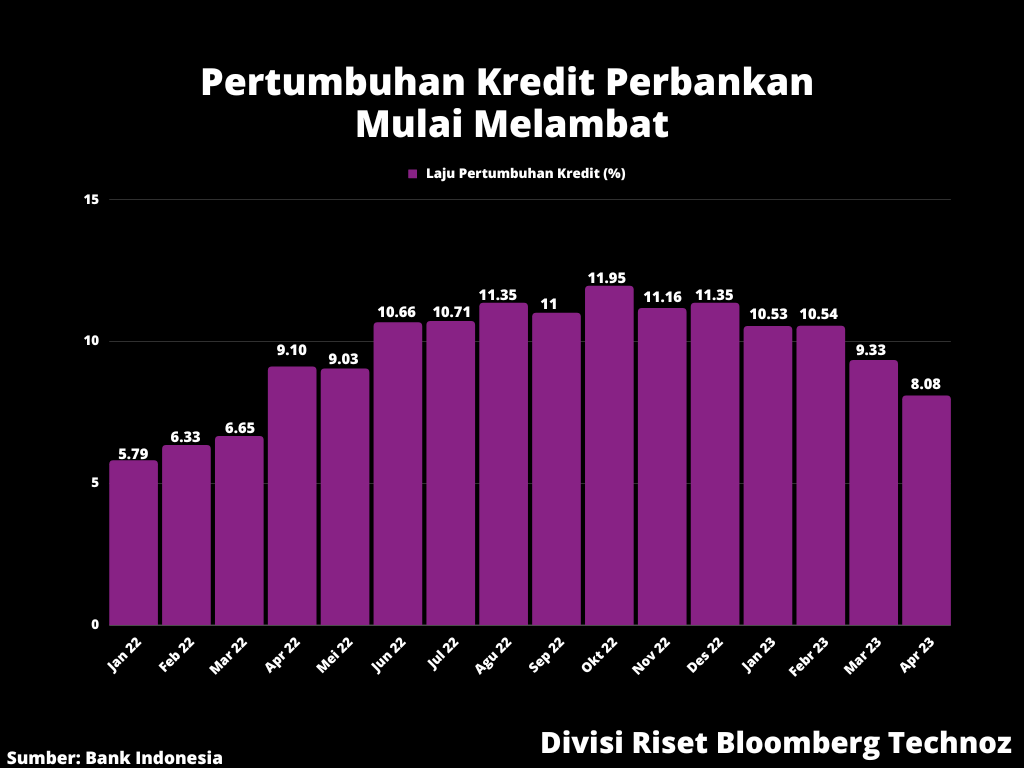

1. Kredit perbankan tumbuh terendah setahun

Pertumbuhan kredit perbankan jeblok ke level terendah sejak Maret 2022. BI melaporkan, pada April lalu kredit perbankan hanya mampu tumbuh 8%, melambat dibanding Maret yang masih 9,93%.

Ini tidak bisa dilepaskan dari dua hal yaitu dampak pengetatan moneter dan suramnya permintaan baik di ranah domestik maupun global terimbas perlambatan ekonomi dunia yang mempengaruhi appetite korporasi dalam mengajukan kredit baru ke bank.

Seluruh jenis kredit mencatat perlambatan pertumbuhan pada April dipimpin oleh Kredit Modal Kerja yang melambat cukup besar yaitu dari 10,1% pada Maret lalu menjadi 7,1% bulan berikutnya. Kredit Investasi juga hanya tumbuh 9,1%, melambat dari 10,3% pada bulan sebelumnya.

Adapun Kredit Konsumsi juga turun dari 9,1% menjadi 8,6% akibat perlambatan Kredit Pemilikan Rumah yang hanya naik 6,5% pada April kemarin.

Dampak pengetatan moneter agaknya mempengaruhi selera pengajuan kredit baik di kalangan nasabah korporasi maupun individu perorangan dengan hanya tumbuh 7,3% dan 8,6%, keduanya melambat dibandingkan bulan sebelumnya.

2. Likuiditas mengetat, transaksi masyarakat turun

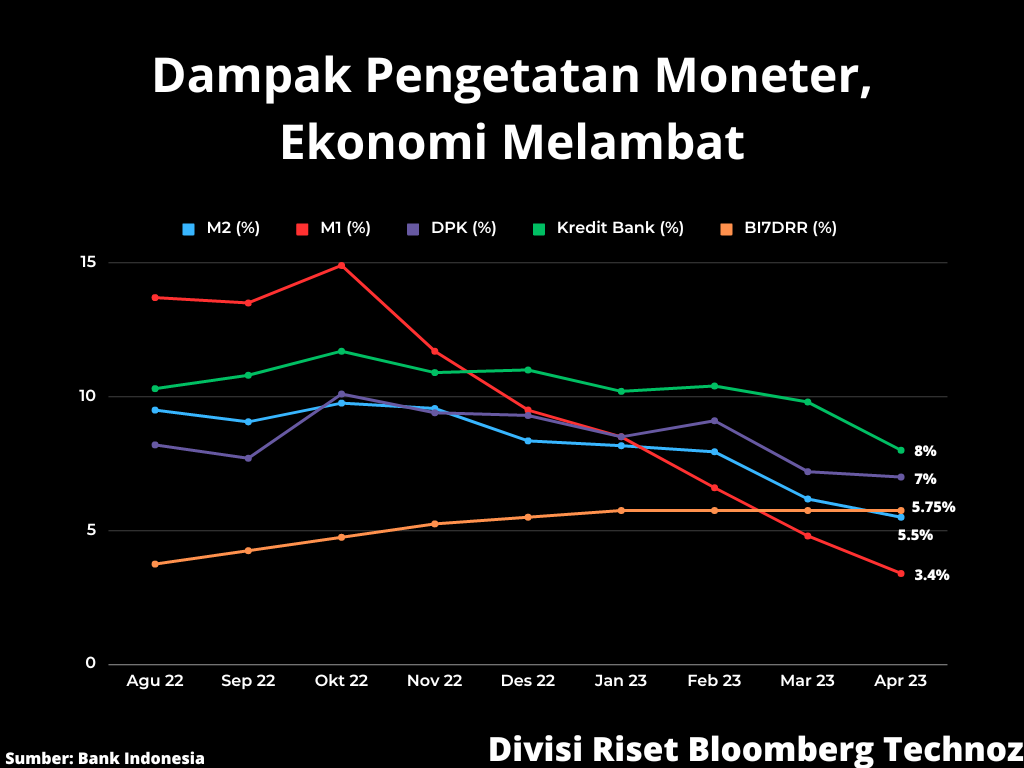

Data terbaru yang dirilis oleh bank sentral memperlihatkan, likuiditas perekonomian atau uang beredar dalam arti luas (M2) pada April 2023, tumbuh 5,5% secara tahunan. Capaian pertumbuhan itu mencerminkan penurunan dibandingkan Maret lalu yang masih tumbuh 6,2%.

Penurunan laju pertumbuhan uang beredar pada April tersebut menggenapi tren perlambatan yang telah berlangsung sejak Oktober tahun lalu, atau telah berlangsung selama enam bulan berturut-turut. Juga, menjadi laju pertumbuhan terendah sejak 2019 silam.

Nilai transaksi uang elektronik pada April 2023 juga hanya tumbuh 9%, lebih rendah dari Maret sebesar 11,39%. Sementara itu, nilai transaksi pembayaran menggunakan kartu ATM, kartu debet, dan kartu kredit (APMK) per April tercatat Rp738,3 triliun, terkontraksi 3,42% dibanding April 2022.

Padahal pada Maret lalu, angkanya masih tumbuh positif 0,45%. Begitu juga transaksi digital banking di perbankan pada April lalu terkontraksi hingga 20% secara tahunan menjadi sebesar Rp4.265 triliun.

3. Konsumsi masyarakat tertahan

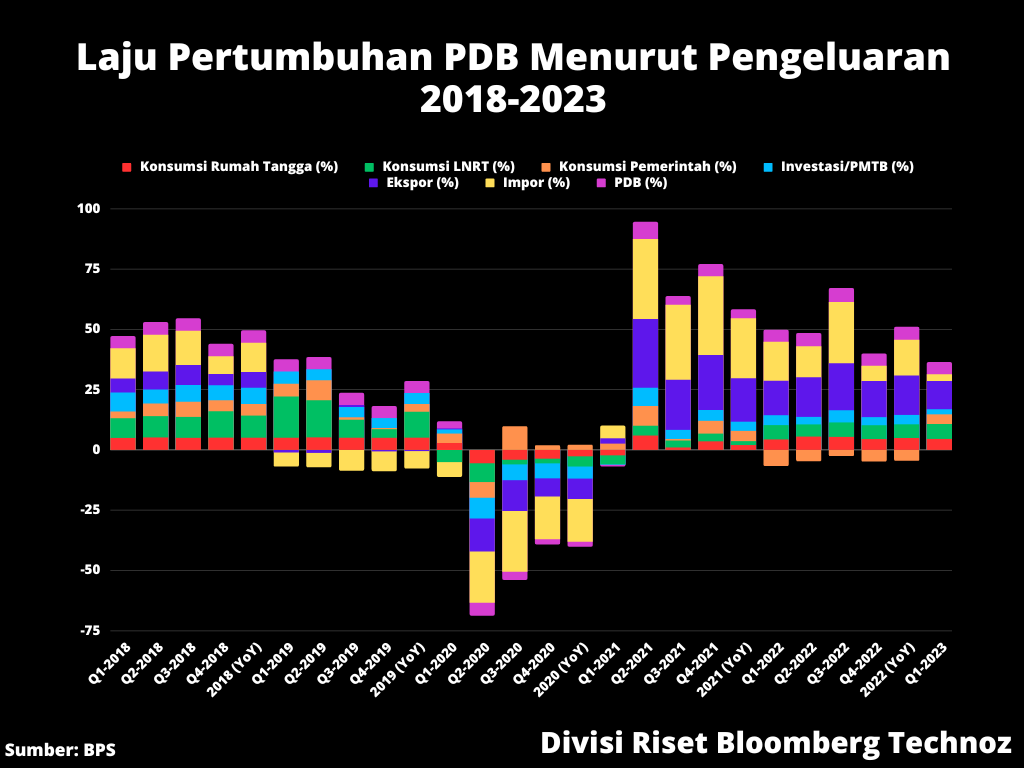

Pada kuartal 1-2023, laju konsumsi domestik, penyumbang utama pertumbuhan Produk Domestik Bruto (PDB) hanya naik 4,54%. Masih di bawah rata-rata pertumbuhan satu dekade terakhir sebelum pandemi menerjang yang sebesar 5% bahkan di atasnya.

Penjualan ritel pada April ketika datang perayaan Lebaran yang biasanya menjadi puncak konsumsi masyarakat, justru hanya naik 1%, di bawah ekspektasi pelaku usaha. Di saat yang sama, penjualan mobil pada April lalu juga anjlok 41,8% dibandingkan Maret.

Secara tahunan, kinerja penjualan mobil April lalu juga tercatat anjlok hingga 29% dibandingkan penjualan April 2022. Walau itu ada pengaruh faktor pola musiman Lebaran, akan tetapi tetap penting menjadi data rujukan.

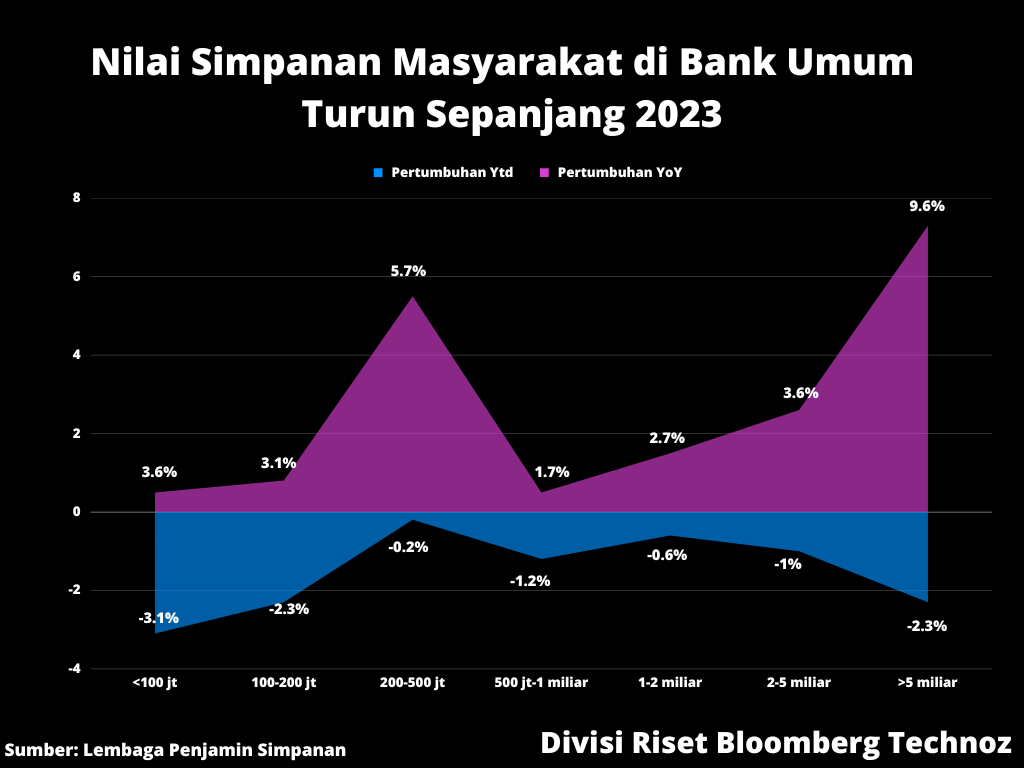

5. Tabungan masyarakat menurun

Perkembangan Dana Pihak Ketiga (DPK) di bank pada periode yang sama juga melambat dari 7,2% pada Maret menjadi 7% pada April kemarin. Di antara tiga jenis DPK bank yaitu giro, tabungan dan deposito, hanya produk giro saja yang pertumbuhannya tidak melambat yaitu berhasil naik 14,8% pada April setelah Maret lalu tumbuh 12,7%.

Nasabah perorangan mencatat perlambatan pertumbuhan simpanan di bank yaitu hanya tumbuh 2,8% dari 4,6% pada Maret. Perlambatan itu terutama di produk giro dan tabungan yaitu masing-masing hanya tumbuh 4,4% dan 1,1% pada April, melambat dibandingan Maret sebesar 13% dan 3,3%.

Untuk produk deposito, nasabah perorangan masih mencatat kenaikan tipis dari 5,4% menjadi 5,5%. Total posisi nilai simpanan nasabah perorangan di bank sampai April lalu adalah sebesar Rp3.993,9 triliun. Sedang nasabah korporasi masih mencatat pertumbuhan positif 11,9%, lebih tinggi dibandingkan 10,7% pada Maret.

Baca: Tabungan Orang Indonesia Makin Turun, Gara-Gara Sembako Makin Mahal?

Nasabah korporasi mencatat kenaikan nilai simpanan di bank di mana kenaikan tertinggi terjadi di produk tabungan korporasi yaitu dari pertumbuhan 12,6% pada Maret, menjadi tumbuh 19,5% April lalu. Begitu juga produk giro nasabah korporasi naik dari 14,2% menjadi 15,8%.

Sedang di deposito, nasabah korporasi sedikit melambat dari 6,1% menjadi 6% pada April. Penurunan simpanan dana nasabah perorangan dikhawatirkan menjadi indikasi masyarakat mulai mantab, alias makan tabungan untuk menutup pengeluaran, mengimbangi kenaikan harga barang kebutuhan pasca Lebaran.

Sedang kenaikan simpanan korporasi di bank bisa menjadi hal kurang baik bila itu mengindikasikan banyak perusahaan menahan dana ekspansinya seiring permintaan pasar yang masih lesu.

4. Kinerja investasi masih tanda tanya

Laju investasi (PMTB) sektor bangunan, konstruksi dan real estate pada kuartal 1-2023 tercatat tumbuh negatif 3,72% meski masih mampu tumbuh 2,11% year-on-year. Secara gamblang BI menggarisbawahi kekhawatirannya tentang hal tersebut dan membuat bank sentral kurang optimistis terkait capaian pertumbuhan ekonomi tahun ini.

Bank sentral tidak lagi optimistis pertumbuhan ekonomi RI pada 2023 bakal ke batas atas 5.3%.

“Investasi masih bagus, tapi kalau kita pecah lagi [detilnya], investasi bangunan [konstruksi] masih rendah. Kami masih pantau apakah akan tetap rendah seperti kuartal I atau akan terjadi pembalikan khususnya di investasi bangunan, konstruksi, real estat,” terang Perry dalam konferensi pers usai RDG bulan ini, Kamis (25/5/2023).

5. Kinerja ekspor dan impor semakin lemah

Kinerja ekspor semakin jatuh terseret harga komoditas yang menurun. Pada April, kinerja ekspor RI tercatat turun 29,4% menjadi US$19,29 miliar, kontraksi terdalam sejak 2009. Turunnya ekspor sejatinya sudah diperkirakan menilik tren penurunan harga komoditas global.

Akan tetapi, turut anjloknya impor membuat kekhawatiran terkait perlambatan ekonomi RI kian sulit disangkal. Pada April lalu, impor turun hingga 22,32%, jauh lebih dalam dibandingkan prediksi pasar. Keseluruhan jenis impor tercatat turun baik itu impor barang konsumsi, bahan baku atau penolong juga impor barang modal.

6. Penciptaan lapangan kerja berkualitas masih rendah

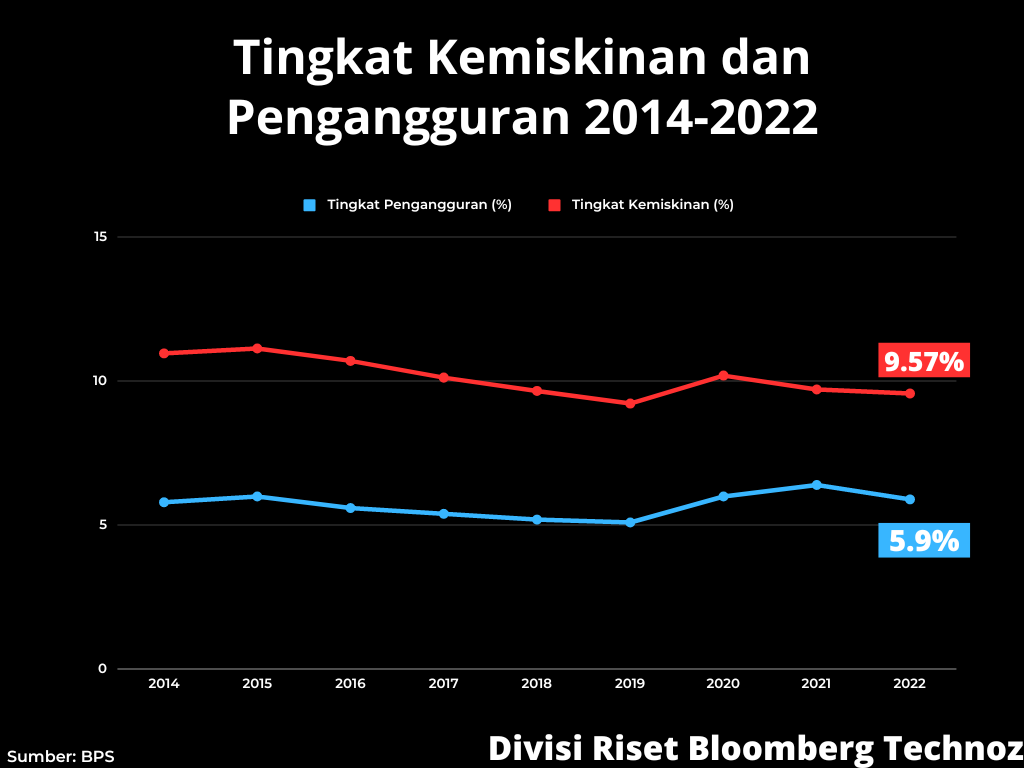

Penciptaan lapangan kerja berkualitas sejauh ini masih lemah. BPS melaporkan tingkat pengangguran menurun pada Maret menjadi 5,45% dengan kenaikan tingkat partisipasi angkatan kerja menjadi 69,3%. Akan tetapi, proporsi sektor informal saat ini lebih dominan yakni mencapai 60,12%.

Tersendatnya perbaikan kualitas lapangan kerja dapat berdampak negatif terhadap konsumsi domestik karena upah dan jam kerja di sektor informal cenderung lebih rendah daripada di sektor formal.

(rui)