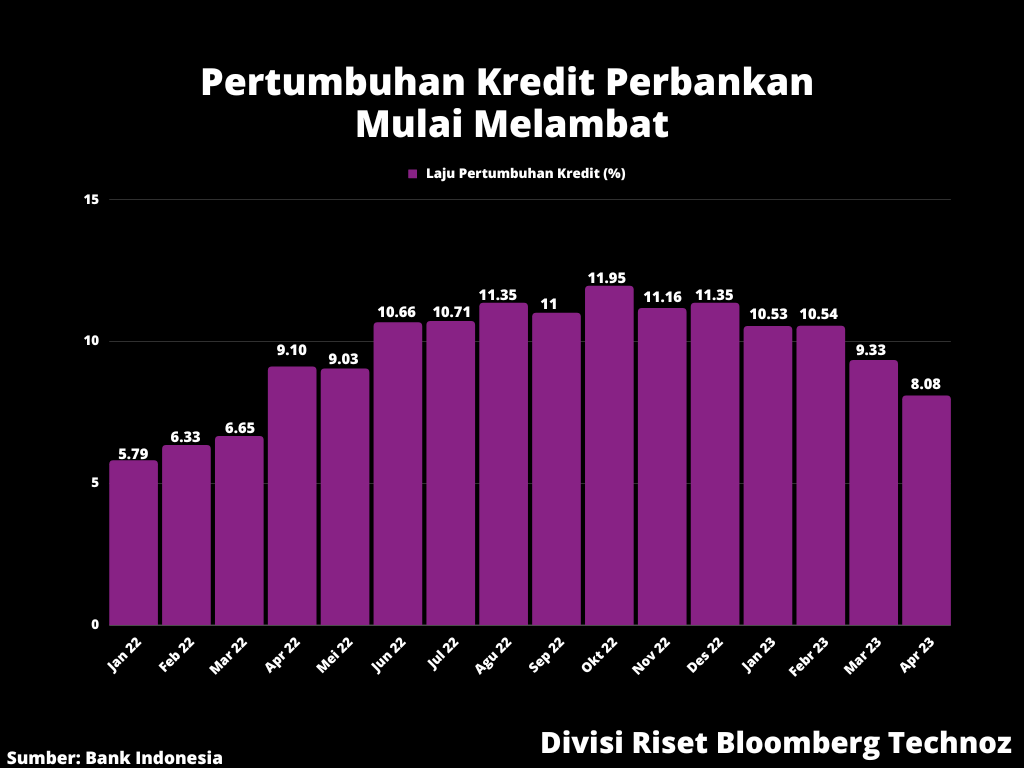

Kredit Investasi juga hanya tumbuh 9,1%, melambat dari 10,3% pada bulan sebelumnya. Adapun Kredit Konsumsi juga turun dari 9,1% menjadi 8,6%. Khusus Kredit Konsumsi, hanya Kredit Kendaraan Bermotor yang tidak melambat dengan kenaikan 16,4% dari 15,6% pada Maret. Sedangkan Kredit Pemilikan Rumah turun dari pertumbuhan 7% menjadi 6,5% pada April kemarin.

Mengacu pada kelompok debitur, dampak pengetatan moneter agaknya mempengaruhi selera pengajuan kredit baik di kalangan nasabah korporasi maupun individu perorangan dengan hanya tumbuh 7,3% dan 8,6%, keduanya melambat dibandingkan bulan sebelumnya.

Minat Menabung Anjlok

Perkembangan Dana Pihak Ketiga (DPK) di bank pada periode yang sama juga melambat dari 7,2% pada Maret menjadi 7% pada April kemarin. Di antara tiga jenis DPK bank yaitu giro, tabungan dan deposito, hanya produk giro saja yang pertumbuhannya tidak melambat yaitu berhasil naik 14,8% pada April setelah Maret lalu tumbuh 12,7%.

Penyokong pertumbuhan giro di perbankan terutama adalah pertumbuhan giro nasabah korporasi yang mampu naik 15,8% dibandingkan 14,2% pada Maret, juga giro milik nasabah Pemda, Koperasi, Yayasan dan Swasta lain yang melompat naik 18,1% dibanidngkan 2% pada April.

Sedangkan produk tabungan dan deposito, kompak mencatat perlambatan dengan hanya naik masing-masing 2,6% (vs 4,3% per Maret '23) dan 5,4% (vs 5,7% per Maret '23).

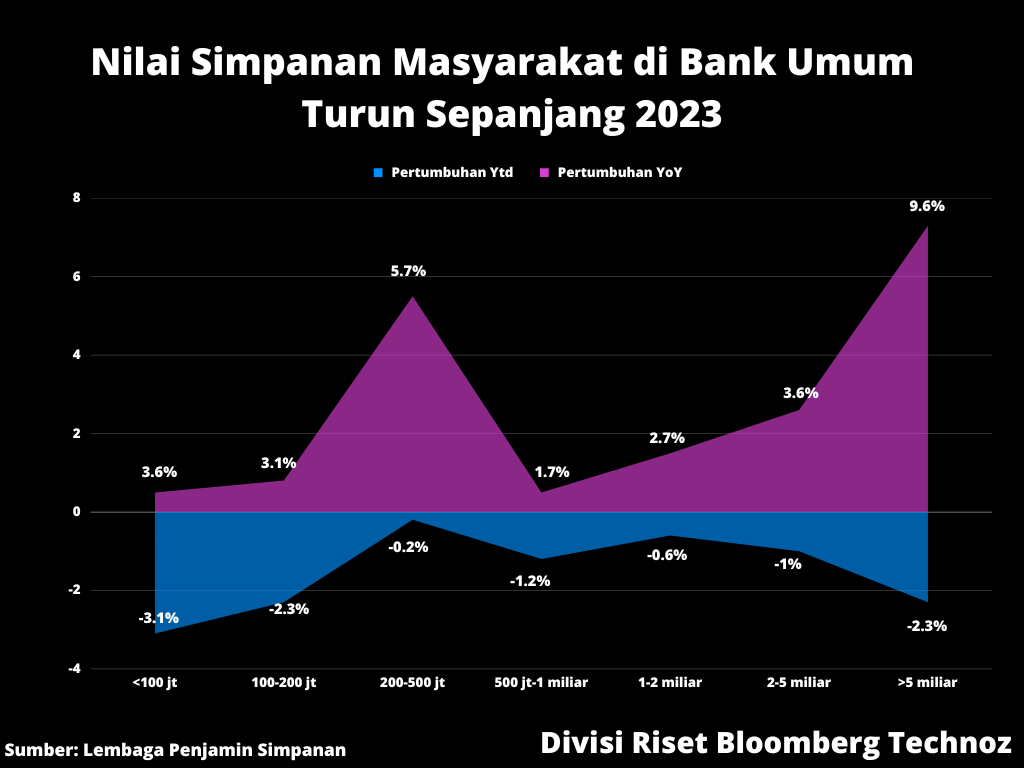

Apabila menilik pada kategori nasabah, nasabah perorangan mencatat perlambatan pertumbuhan simpanan di bank yaitu hanya tumbuh 2,8% dari 4,6% pada Maret. Perlambatan itu terutama di produk giro dan tabungan yaitu masing-masing hanya tumbuh 4,4% dan 1,1% pada April, melambat dibandingan Maret sebesar 13% dan 3,3%.

Untuk produk deposito, nasabah perorangan masih mencatat kenaikan tipis dari 5,4% menjadi 5,5%. Total posisi nilai simpanan nasabah perorangan di bank sampai April lalu adalah sebesar Rp3.993,9 triliun.

Perlambatan pertumbuhan simpanan nasabah perorangan di bank perlu menjadi perhatian menilik pada periode yang sama nilai transaksi nontunai di perbankan juga turun. Tengok saja, untuk transaksi pembayaran memakai kartu ATM, kartu debet dan kartu kredit (APMK) per akhir April tercatat turun 3,42% atau setara Rp26,2 triliun menjadi sebesar Rp738,3 triliun.

Begitu juga nilai transaksi digital banking pada bulan lalu, menurun tajam hingga 20% atau sebesar Rp1.123,4 triliun yakni dari sebesar Rp5.338,4 triliun pada April 2022, menjadi Rp4.265 triliun per April 2023. Dengan demikian, total penurunan transaksi nontunai masyarakat melalui ATM/APMK serta transaksi digital banking mencapai Rp1.149,6 triliun selama April lalu.

Ada beberapa skenario yang mungkin terjadi melihat data-data tersebut.

Skenario pertama, masyarakat semakin enggan menaruh uang mereka di bank karena sisa uang untuk ditabung memang semakin kecil.

Pendapatan masyarakat mungkin sudah lebih banyak tersedot untuk menutup pengeluaran konsumsi. Terlebih pasca Lebaran, harga barang kebutuhan pokok justru merambat naik dipimpin oleh telur dan daging ayam.

Baca juga: Lebaran Usai, Harga Sembako Justru Semakin Mahal

Skenario kedua, perlambatan pertumbuhan dana nasabah perorangan di giro dan tabungan mengindikasikan masyarakat semakin banyak berbelanja dan itu bisa menjadi kabar bagus bagi pertumbuhan ekonomi domestik.

Skenario ketiga, nasabah perorangan lebih memilih deposito untuk menabung sejalan dengan tawaran bunga deposito yang naik sejalan dengan kenaikan bunga acuan BI7DRR sejak Agustus-Januari lalu sebanyak 225 bps.

Simpanan Korporasi Naik Karena Tahan Ekspansi?

Di sisi lain, dari perkembangan data April lalu, terlihat bila pertumbuhan simpanan nasabah korporasi di bank tercatat naik 11,9%, lebih tinggi dibandingkan 10,7% pada bulan sebelumnya. Di mana posisi terakhir total simpanan nasabah korporasi di bank mencapai Rp3.335,2 triliun.

Nasabah korporasi mencatat kenaikan nilai simpanan di bank di mana kenaikan tertinggi terjadi di produk tabungan korporasi yaitu dari pertumbuhan 12,6% pada Maret, menjadi tumbuh 19,5% April lalu. Begitu juga produk giro nasabah korporasi naik dari 14,2% menjadi 15,8%.

Sedang di deposito, nasabah korporasi sedikit melambat dari 6,1% menjadi 6% pada April.

Peningkatan nilai simpanan nasabah korporasi di tabungan dan giro bisa memicu dua kemungkinan. Pertama, nasabah korporasi sejauh ini masih menahan ekspansi dengan memarkir dana mereka di produk simpanan bank alih-alih menggunakannya untuk membiayai pengembangan bisnis.

Kedua, korporasi mulai mencairkan dana mereka di deposito lalu menempatkan di giro serta tabungan yang relatif lebih likuid untuk mengantisipasi kebutuhan permodalan ekspansi. Terlebih sejauh ini korporasi masih menahan diri tidak mengajukan kredit baru pada bank dan memilih memakai dana sendiri (laba ditahan) sebagai modal ekspansi.

Berdasarkan hasil survei perbankan oleh Bank Indonesia pada April, sikap menahan diri korporasi dari pengajuan kredit baru perbankan itu dilatarbelakangi beberapa hal. Antara lain, turunnya kegiatan operasional karena lemahnya permintaan domestik, pelemahan permintaan ekspor, juga alasan efisiensi suku bunga.

(rui)