Bloomberg Technoz, Jakarta - Para investor ritel semakin banyak memiliki pilihan instrumen untuk membiakkan uang agar berkembang, memberi cuan dan bisa melawan inflasi jangka panjang. Di tengah bunga acuan yang masih tinggi dan ancaman perlambatan ekonomi tahun ini, beberapa produk investasi berhasil menarik minat para investor ritel maupun investor pemula sebagai pilihan.

Salah satu instrumen investasi yang saat ini tengah menjadi buah bibir adalah Sukuk Tabungan. Ini adalah produk Surat Berharga Syariah (SBSN) ritel kedua yang ditawarkan tahun ini setelah Sukuk Ritel seri SR018 yang dirilis Maret lalu.

Sejak penawaran dibuka pada 12 Mei lalu, nilai penawaran yang masuk dari para investor ritel untuk ST010 telah mencapai Rp7,2 triliun sampai Senin lalu, mengutip data salah satu Mitra Distribusi Bareksa. Bila Anda berminat menempatkan dana investasi di instrumen tersebut, sebaiknya segera bergegas mengingat pemerintah hanya menargetkan Rp10 triliun dengan masa penawaran sampai 31 Mei mendatang.

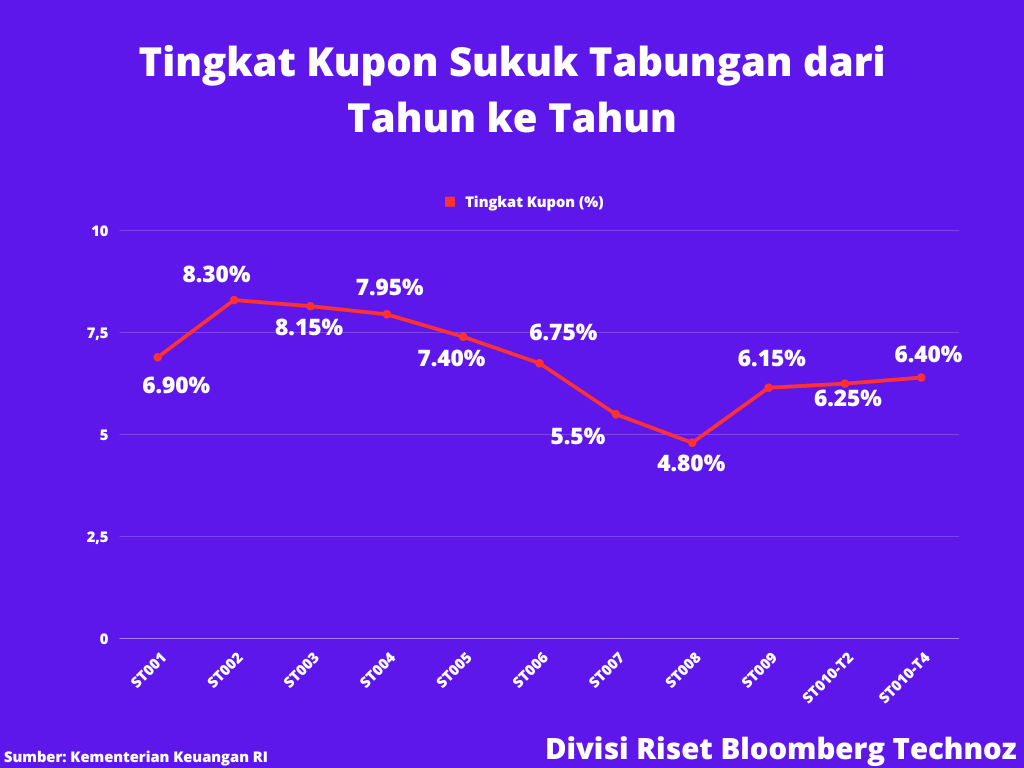

SBN ritel yang dirilis untuk seri ST010 tersebut ditawarkan dalam dua tranches (cabang) di mana pembedanya adalah pada jangka waktu alias tenor surat utang dan besar kupon. Yaitu T2 memberi kupon 6,25% dan T4 menawarkan kupon 6,40%.

Lebih menarik daripada deposito?

Cukup tingginya minat investor ritel menyerbu ST010 bisa dipahami bila membandingkan tawaran return dari instrumen lain dengan karakter mirip. Misalnya, deposito perbankan. Di tengah tren bunga tinggi, deposito bank kini tengah naik pamor karena bank-bank berlomba menawarkan bunga menarik untuk menggaet dana nasabah.

Tawaran bunga tinggi itu terutama datang dari bank-bank digital yang juga menyediakan pinjaman online (pinjol) dengan rate mahal. Sebut saja Bank Neo Commerce (BNC) yang menawarkan bunga deposito mulai 5,5% sampai 8% untuk penempatan dana mulai Rp100.000 dan tenor mulai 7 hari sampai 12 bulan.

Bank Perkreditan Rakyat (BPR) sudah lebih dulu memberikan rate tinggi untuk produk simpanan. Hal itu tidak terlepas dari tingginya bunga penjaminan dari Lembaga Penjamin Simpanan (LPS) untuk bank rakyat yang mencapai 6,75%, jauh meninggalkan bunga LPS bank umum di level 4,25%.

Belakangan bank besar juga tidak mau kalah. PT Bank Central Asia Tbk (BBCA) tercatat menaikkan tawaran bunga deposito untuk tenor 3 bulan ke level 4% per tahun, juga Bank CIMB Niaga yang menawarkan bunga mulai 4,5%.

Nah, berinvestasi di mana yang paling menguntungkan? Untuk lebih jelasnya mari melihat perbandingannya melalui simulasi berikut ini:

Skenario 1 : Sukuk Tabungan (hold to maturity)

Investasi di Sukuk Tabungan ST010-T2, kupon 6,25%, hold to maturity (pegang sampai jatuh tempo), senilai Rp100 juta. Dengan asumsi tersebut, seorang investor bisa mendapatkan total pendapatan kupon sebesar Rp11,18 juta setelah dipotong pajak. Pendapatan kupon rata-rata mencapai Rp451.400 hingga Rp520.800 per bulan selama dua tahun berinvestasi.

Adapun bila menempatkan di ST010-T4 dengan asumsi sama, maka pendapatan total kupon bersih selama 4 tahun berinvestasi, akan sebesar Rp22,97 juta atau memberikan passive income mulai Rp462.200 hingga Rp533.000 selama 4 tahun.

Skenario 2 : Sukuk Tabungan (early redemption)

Investasi di Sukuk Tabungan ST010-T2 sebesar Rp100 juta, kupon 6,25%, early redemption (pencairan awal sebelum jatuh tempo) sebesar 50% dari pokok (principal). Dengan asumsi tersebut, maka pendapatan kupon bersih selama 2 tahun berinvestasi mencapai Rp8,14 juta dengan passive income per bulan mulai Rp260.400 hingga Rp520.800.

Adapun bila memilih ST010-T4 dengan tenor 4 tahun dan kupon 6,40% dan pencairan sebelum jatuh tempo 50%, maka seorang investor bisa mengantongi total pendapatan kupon sebesar Rp16,97 juta atau sebesar Rp266.500 - Rp533.300 per bulan.

Skenario 3 (deposito bank digital)

Sebagaimana disebut di atas, deposito bank digital maupun deposito BPR ada yang menawarkan return rate hingga 7,75% per tahun. Namun, untuk skenario ini kita mengasumsikan bunga deposito di tingkat medium saja yaitu 6,5% tenor 1 bulan (Automatic Roll Over/ARO). Nilai investasi Rp100 juta.

Bila setiap jatuh tempo, deposan memperpanjang investasi deposito hingga 4 tahun, maka dalam empat tahun itu total pendapatan bunga bersih yang bisa dikantong mencapai Rp23,066 juta. Lebih besar ketimbang pendapatan kupon ST010-T4 dengan fleksibilitas pencairan deposito menilik tenornya hanya 1 bulan.

Akan tetapi, apabila pencairan dilakukan sebelum jatuh tempo, maka biasanya bank mengenakan penalty fee. Selain itu, nilai imbal hasil deposito juga dibebani pajak bunga lebih besar mencapai 20% dibanding pajak bunga obligasi 10%.

(rui/roy)