"Kami pikir ada sesuatu yang luar biasa terjadi di pasar tembaga," katanya. "Apakah tidak masuk akal untuk mengharapkan harga tembaga sebesar US$12.000 atau US$13.000? Saya kesulitan menentukan angka karena hal ini belum pernah terjadi sebelumnya."

Bintas merupakan salah satu yang pertama dari sekian banyak pedagang dan investor yang memprediksi tembaga akan memasuki pasar bullish selama beberapa tahun setelah pandemi virus corona, dan meningkatnya permintaan elektrifikasi akan melampaui pertumbuhan pasokan.

Di Mercuria, ia bekerja sama dengan seorang bullish yang produktif: mantan ahli strategi logam Goldman Sachs Group Inc, Nick Snowdon, yang sekitar setahun lalu memperkirakan harga rata-rata US$15.000 per ton pada 2025.

Namun, para bullish tembaga sudah kecewa dalam beberapa kesempatan, yang terakhir tahun lalu saat harga melonjak ke rekor tertinggi di atas US$11.000 per ton, hanya untuk kemudian goyah karena pembeli China mundur dari pasar.

Kini, dislokasi yang disebabkan oleh ancaman tarif tembaga Trump sudah mengubah dinamika pasar. Meski AS belum memberlakukan tarif yang luas pada impor tembaga, harga domestik melonjak hingga lebih dari US$1.500 per ton di atas harga di seluruh dunia. Sehingga, ada insentif besar bagi para pedagang untuk mengirimkan setiap ton cadangan ke AS.

"Dalam hal margin per ton, saya belum pernah melihat peluang perdagangan yang lebih baik," kata Bintas.

Menurut Bintas, peralihan persediaan ke AS berarti pasar tembaga China akan kekurangan stok. Pembeli China—yang menyumbang lebih dari setengah permintaan global—akan dipaksa untuk bersaing dengan pasar AS. Pada saat yang sama, volume besar tembaga bekas yang biasanya mengalir keluar dari AS mengering secara efektif.

"China secara historis berhasil menolak harga yang tinggi," kata Bintas. "Ini adalah pertama kalinya dalam sejarah bahwa pasar lain mengambil berton-ton dari pasar China. Itulah sebabnya ini adalah wilayah yang belum dipetakan."

Mercuria memperkirakan sekitar 500.000 ton tembaga akan dikirim ke AS, di mana sebagian besarnya sudah dalam perjalanan. Angka ini lebih tinggi dibandingkan dengan impor bulanan normal sekitar 70.000 ton.

Para pedagang mengirimkan logam untuk meraih untung dari selisih harga yang besar, serta melakukan pengiriman yang sudah direncanakan sebelumnya untuk menghindari bea cukai sebelum tarif potensial diberlakukan.

Mercuria sendiri mengirim 85.000 hingga 90.000 ton dalam perjalanan ke AS. Bloomberg melaporkan sebelumnya bahwa beberapa pedagang sudah mengalihkan pengiriman dari pelanggan Asia ke AS.

Bintas tak sendirian dalam pandangan bullish-nya. Menurut data bursa, dana investasi telah mengangkat posisi bullish bersih mereka pada tembaga LME ke level tertinggi sejak Mei lalu. David Lilley, CEO hedge fund, Drakewood Capital Management Ltd, memperkirakan tarikan tembaga ke AS akan membuat pembeli China menghadapi "persaingan yang jauh lebih agresif untuk mendapatkan logam."

Harga tembaga global telah meningkat tajam, di mana harga acuan LME naik 14% sepanjang tahun ini menjadi US$10.010 per ton pada Senin (24/3/2025), dan harga berjangka AS di Comex, yang terdongkrak oleh ancaman tarif, mendekati rekor tertinggi.

Pasar global menunjukkan beberapa tanda pengetatan, tetapi belum menunjukkan tekanan ekstrem seperti prediksi Bintas. Di Bursa Berjangka Shanghai, tembaga bergerak ke backwardation terluas dalam lebih dari setahun, di mana kontrak terdekat diperdagangkan di atas kontrak-kontrak yang lebih baru sebagai indikasi ketatnya pasokan. Premi tembaga di China meningkat sejak akhir Februari, meski masih di level yang moderat menurut standar historis.

Tentu saja, prediksi lonjakan harga tembaga yang lebih tinggi bisa berkurang jika kekhawatiran perang dagang bisa menyebabkan perlambatan ekonomi global terbukti akurat.

Mercuria tidak khawatir akan risiko tersebut, dan memperkirakan permintaan global akan melampaui pasokan sebanyak 320.000 ton tahun ini, yang bersama dengan penarikan stok ke AS, bisa menguras sebagian besar persediaan di luar AS.

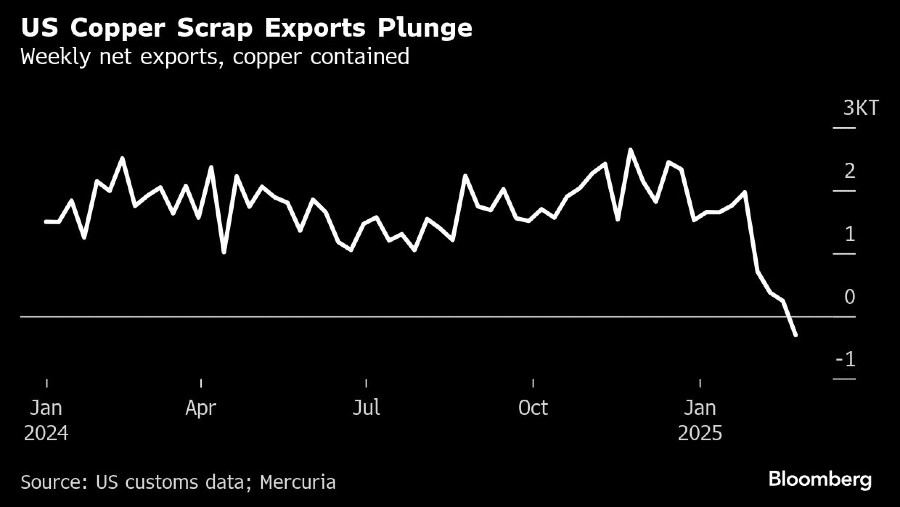

Terlebih lagi, ancaman tarif menyebabkan ekspor skrap tembaga dari AS berkurang. Sekitar sepertiga dari produksi tembaga global berasal dari skrap, dan aliran skrap sering kali bertindak sebagai penyangga pasar, naik saat harga tinggi dan turun saat harga rendah.

"Hingga Februari, ekspor skrap AS turun ke tingkat yang tak berarti," kata Snowdon, kepala peneliti logam di Mercuria. "Anda melihat kejutan yang kurang dihargai di pasar tembaga global melalui saluran skrap ini."

(bbn)