Dalam pandangan analis RHB, Andrey Wijaya, hasil keuangan yang melambat pada Kuartal IV-2024 juga jadi sebab, tercermin dari penurunan laba mencapai double digit hingga sentuh 52,8% QoQ, yang dipengaruhi oleh meningkatnya Biaya Kredit dan pengeluaran operasional.

Net Interest Margin (NIM) jatuh menjadi 3,8% akibat ketatnya likuiditas perbankan. Mengingat tantangan ini, RHB telah merevisi turun perkiraan laba untuk FY25F–26F.

“Kami menurunkan proyeksi laba FY25F–26F masing-masing sebesar 8,7% dan 14,1% akibat perlambatan pertumbuhan Kredit dan penyempitan NIM.”

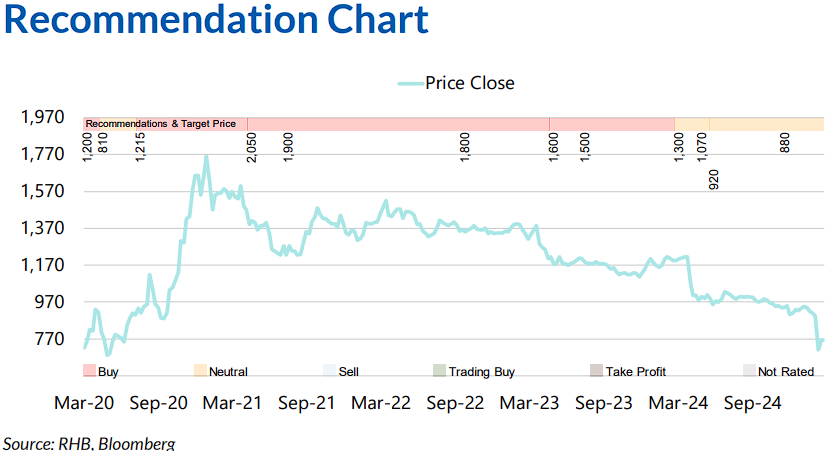

Sehingga, sebagai konsekuensinya RHB Research memangkas Target Price menjadi Rp670/saham dengan saran Sell, dengan Jual saham BJBR, (termasuk diskon ESG 10%). Penyesuaian ini mencerminkan nilai buku yang diperbarui seiring dengan revisi proyeksi laba.

Nilai intrinsik saat ini berada di Rp748/saham yang dengan sebelumnya ada di Rp880/saham, berdasarkan rasio PBV dari model GGM yang telah diperbarui menjadi 0,4x (dipangkas dari sebelumnya 0,6x).

Terlebih lagi, rasio Non-Performing Loan (NPL) meningkat tajam menjadi 2,2% pada Desember 2024, melejit dari sebelumnya 1,5% di September 2024 (dengan catatan Desember 2023 hanya di angka 1,4%), terutama akibat meningkatnya risiko kredit macet di segmen korporasi, terutama terkait pinjaman Sritex.

“Menyangkut dengan kebangkrutan Sri Rejeki Isman (Sritex) (SRIL),” jelasnya.

Kontraksi NIM disebabkan oleh ketatnya likuiditas, karena Dana Pihak Ketiga hanya tumbuh 12,6% YoY—lebih lambat dari pertumbuhan Kredit. Selain itu, deposito berjangka dengan biaya tinggi tumbuh lebih cepat dibandingkan CASA, yang menyebabkan rasio CASA mengalami penurunan signifikan pada Kuartal IV-2025 QoQ.

Semua faktor tersebut mendorong RHB Research menurunkan rating saham BJBR menjadi rekomendasi Sell, dengan dipangkasnya target harga saham Rp670/saham.

Informasi saja, rating Sell adalah istilah dalam perdagangan saham, di mana analis memprediksi harga saham tersebut berpotensi turun lebih dari 10% dalam 12 bulan ke depan.

(fad/ain)