Sedang Analis Indo Premier Sekuritas, Ryan Winipta memberikan rekomendasi Buy dengan target harga jauh lebih tinggi mencapai Rp110/saham berdasarkan metode valuasi SOTP.

PT GoTo Gojek Tokopedia Tbk (GOTO) melaporkan kinerja keuangan tahun 2024 dengan pertumbuhan pendapatan dan penurunan beban yang mengerek kenaikan profitabilitas Perusahaan.

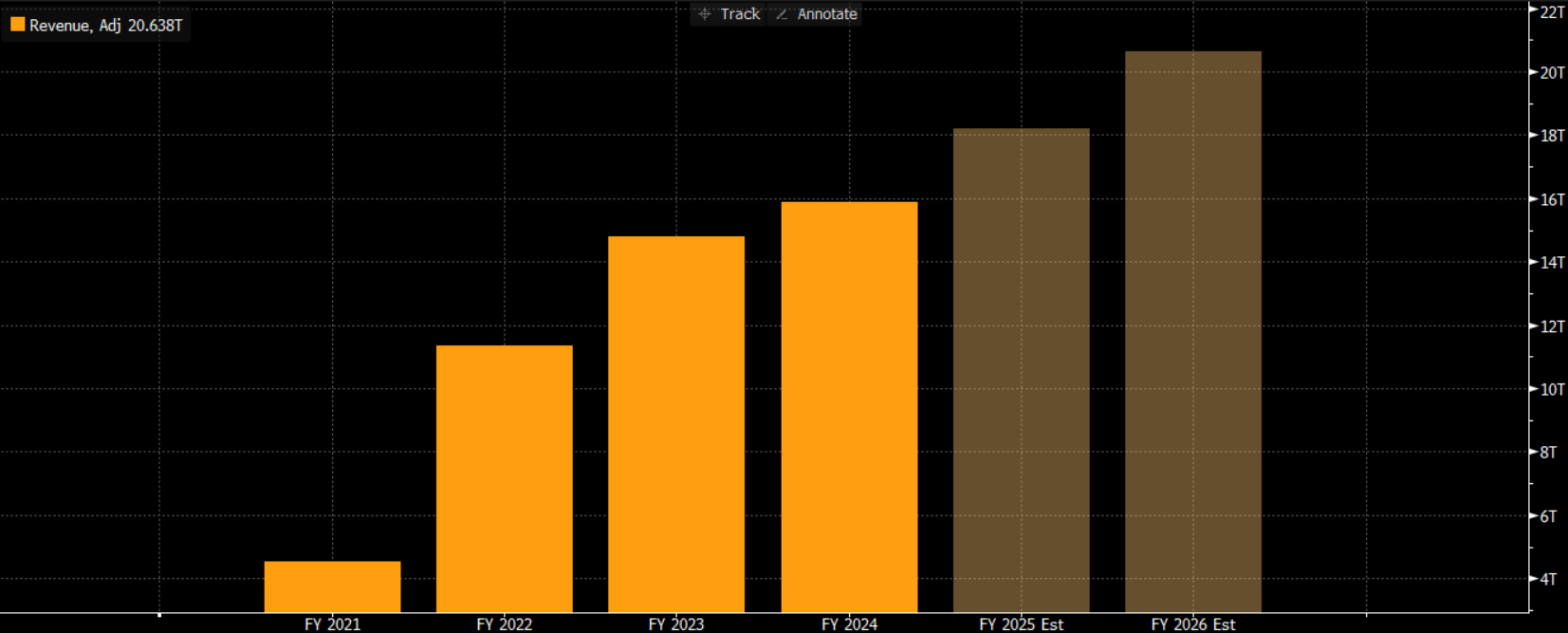

Berdasarkan laporan keuangan yang dirilis di laman Bursa Efek Indonesia, pendapatan bersih GOTO berhasil mencapai Rp15,89 triliun di sepanjang tahun 2024 dengan keberhasilan mengalami kenaikan 8% dibandingkan dengan tahun sebelumnya.

Kenaikan pendapatan tersebut terjadi seiring dengan pertumbuhan pendapatan beberapa segmen usaha, ditambah dengan penurunan beban perusahaan.

Kontributor pendapatan GOTO berasal dari pendapatan imbalan jasa, lalu jasa pengiriman, jasa pinjaman, jasa fee layanan e-commerce, pendapatan iklan, dan lain-lain. Pertumbuhan tertinggi dicatatkan pendapatan jasa pinjaman yang tumbuh mencapai 372% YoY menjadi Rp1,93 triliun.

Beban dan biaya-biaya Perusahaan juga turun signifikan. Total beban yang dicatat GOTO di sepanjang 2024 mencapai Rp18,13 triliun, berhasil dipangkas 28% dibandingkan dengan beban dan biaya yang ditanggung di tahun 2023.

Beberapa beban yang mengalami penurunan secara signifikan antara lain beban umum dan administrasi, beban penjualan dan pemasaran, serta penjualan dan pemasaran, termasuk juga beban pengembangan produk yang turun.

Penurunan beban yang signifikan di tengah pertumbuhan pendapatan membuat rugi usaha yang dicatatkan GOTO turun drastis.

Mengacu pada laporan keuangan tahun 2024, GOTO mencatatkan rugi usaha Rp2,24 triliun atau membaik 78% dibandingkan dengan rugi usaha tahun sebelumnya.

Dengan demikian, rugi tahun berjalan GOTO pun menyusut mencapai 94% menjadi Rp5,53 triliun dari tahun sebelumnya merugi sebesar Rp90,41 triliun.

Prospek Saham GOTO usai Capai EBITDA Positif

Mencermati lebih jauh dalam press release yang diterbitkan Perusahaan, GOTO mengumumkan GOTO berhasil mencapai titik EBITDA grup yang disesuaikan positif Rp386 miliar untuk tahun buku 2024. Pencapaian ini melampaui pedoman yang diberikan sebelumnya untuk mencapai titik impas di tahun 2024.

“Hasil ini jauh melampaui ekspektasi, karena EBITDA disesuaikan FY24 sebesar Rp386 miliar (pro-forma) lebih tinggi dari panduan manajemen yang hanya menargetkan titik impas serta melebihi perkiraan kami sebesar Rp313 miliar,” mengutip paparan Analis Indo Premier Sekuritas Ryan Winipta dalam riset yang diterbitkannya, Kamis.

EBITDA Grup yang disesuaikan meningkat hampir 348% dan 191% secara kuartalan pada Kuartal IV-2024, mencapai Rp399 miliar untuk periode tersebut dan Rp386 miliar untuk setahun penuh.

Kinerja tersebut mengacu pada proforma yang mengasumsikan Tokopedia dan usaha pengiriman dan fulfillment di bawah GoTo Logistics telah didekonsolidasi dari Grup GoTo Gojek Tokopedia sejak 1 Januari 2023.

Ditambah lagi, dengan berbagai sentimen positif tersebut Analis Panin Sekuritas Sarkia Adelia merekomendasikan Buy/ Beli saham GOTO dan menaikkan target harga potensial ke Rp95/saham (implied EV/Sales 7,3x 2025F) dari sebelumnya di Rp85/saham.

“Kami melihat ruang pertumbuhan dan perbaikan Perseroan kedepannya,” sebut Analis Panin Sekuritas.

Adapun, ruang pertumbuhan dan perbaikan kedepan akan didorong oleh optimalisasi product mix, perluasan adopsi pengguna, dengan strategi portofolio multi-segmen. Kemudian, pertumbuhan positif pada Buy Now, Pay Later (BNPL) dengan kualitas aset yang relatif terjaga.

Potensi ruang pertumbuhan juga datang dari, “Sinergi antara segmen Layanan On-Demand Services (ODS) dan GoTo Financial (GTF) dengan TikTok–Tokopedia yang mendorong pertumbuhan GTV kedepannya, serta manajemen cost yang disiplin dan berkelanjutan guna meningkatkan efisiensi operational cost Perseroan kedepannya,” jelas riset yang sama.

(fad)