Pada pembukaan perdagangan Selasa pagi ini (16/5/2023), yield INDOGB-2 tahun berada di level 5,977%, naik 0,25% dibanding level penutupan kemarin. Dua hari berturut-turut yield tenor 2 tahun tersebut menguat mengindikasikan ada tekanan jual dari pasar.

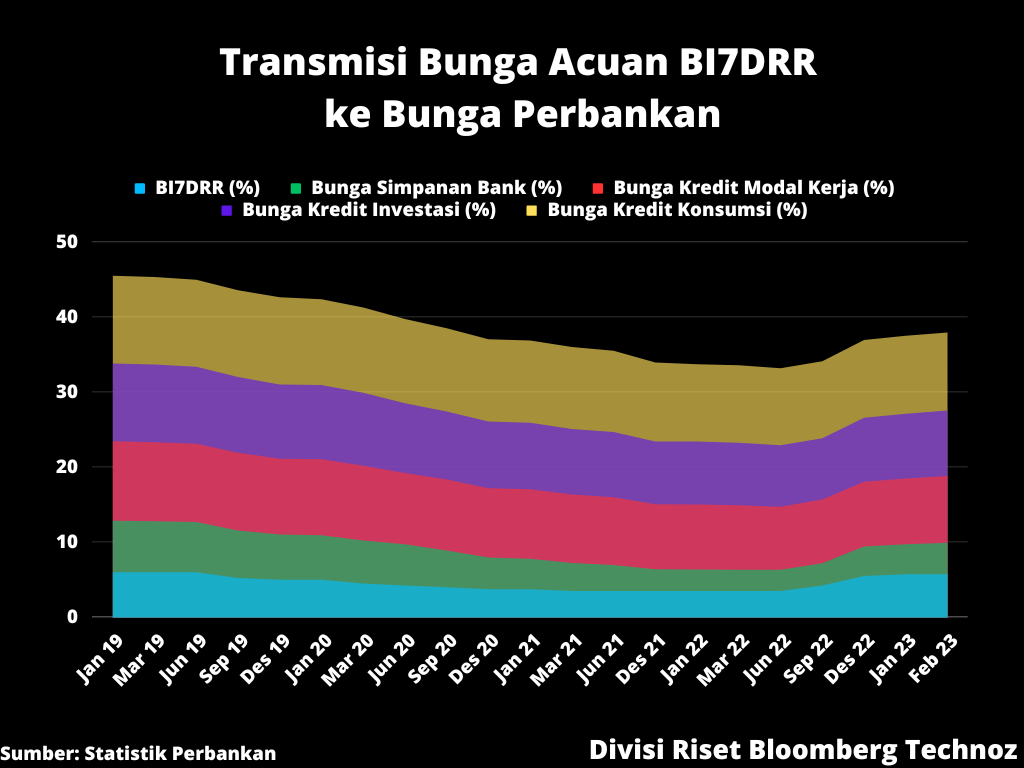

Level yield SUN-2 tahun saat ini mencerminkan selisih dengan bunga acuan BI7DRR di kisaran 22.7 bps. Sejak BI menerapkan pengetatan moneter dengan menaikkan bunga mulai Agustus 2022 lalu, total kenaikan bunga acuan sebesar 225 bps. Selama periode itu hingga hari ini, yield SUN-2 tahun rata-rata bergerak di kisaran 6,15% dengan level tertinggi sebesar 7,026% pada 9 November 2022 dan level terendah pada 11 Agustus 2022 di level 5,189%.

Menunggu inflasi kembali ke jangkar

Gubernur BI Perry Warjiyo dalam pernyataan terakhir terlihat berhati-hati ketika ditanya apakah BI akan berbalik arah dalam waktu dekat dengan mengakhiri periode bunga acuan tinggi. "Inflasi turun lebih cepat akan tetapi saat ini masih di atas target. Bersabar saja, kami mengevaluasi dari bulan ke bulan," kata Perry.

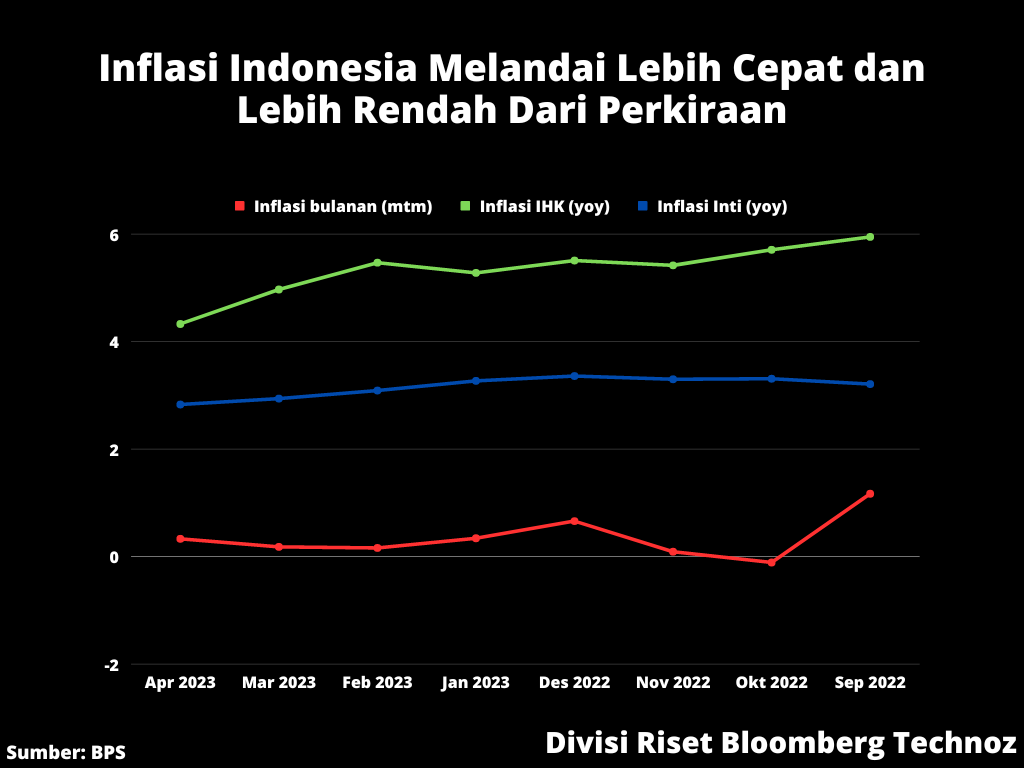

Pada April lalu, inflasi Indeks Harga Konsumen (IHK) memang melandai cepat akan tetapi masih di atas target BI yaitu 2%-4%. Badan Pusat Statistik melaporkan, inflasi April tercatat 4,33% di tengah puncak konsumsi masyarakat seiring kedatangan Lebaran 2023.

Level itu walau turun lebih cepat dari perkiraan, nyatanya masih di atas target BI. Adapun inflasi inti sudah stabil di kisaran target bank sentral yakni pada April sebesar 2,83%, melandai dibanding Maret lalu 2,94%.

Ekonom Samuel Asset Management Dwi Widodo menilai, BI akan menunggu inflasi IHK turun di bawah 4% sebelum memastikan pemangkasan bunga acuan. "Inflasi terus mendekati target BI dan rupiah masih menguat year-to-date. Ekspor dan investasi yang melemah akan terlihat di inflasi yang terus menurun yang kemudian menjadi landasan BI untuk menurunkan bunga acuan," jelasnya.

Keputusan pemangkasan bunga akan fokus pada kemajuan penjinakkan inflasi dan stabilitas nilai tukar. Walau belakangan ini melemah, nilai tukar rupiah masih mencatat penguatan 5% year-to-date bila dibandingkan posisi penutupan akhir 2022.

BI dijadwalkan akan menggelar Rapat Dewan Gubernur (RDG) dan pengumuman bunga acuan BI7DRR pada 25 Mei mendatang.

Pertumbuhan ekonomi melambat

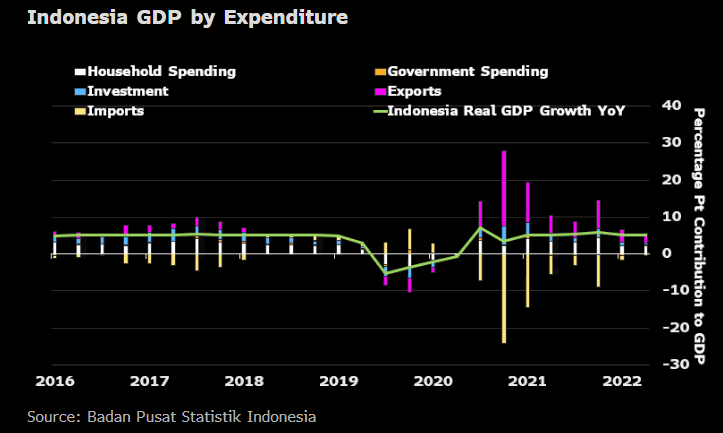

Harapan atas pemangkasan bunga acuan BI7DRR mengemuka menyusul sinyal perlambatan ekonomi RI yang semakin kentara. Indonesia memang mencatat pertumbuhan ekonomi 5,03% pada kuartal I-2023, . Akan tetapi, meski capaian pertumbuhan ekonomi itu melampaui ekspektasi mayoritas ekonom, bila ditelisik satu per satu sejatinya ada banyak 'alarm' yang perlu diwaspadai dan memberi gambaran bahwa perlambatan ekonomi Indonesia sudah dimulai.

Pertama, laju konsumsi domestik, penyumbang utama pertumbuhan Produk Domestik Bruto (PDB) hanya naik 4,54%. Masih di bawah rata-rata pertumbuhan satu dekader terakhir sebelum pandemi menerjang yang sebesar 5% bahkan di atasnya.

Hal itu menegaskan sekali lagi bahwa tingkat belanja masyarakat masih belum mampu bangkit walau pandemi sudah mereda diikuti pencabutan PPKM sejak akhir 2022 lalu.

"Konsumsi domestik cenderung masih tertahan menunjukkan bahwa ekonomi belum sepenuhnya pulih. Ada beberapa sentimen negatif yg membuat pelaku usaha menunda investasinya yg kemudian memicu spillover effect ke konsumsi masyarakat ikut menurun. Sentimen tersebut seperti resesi global dan ketidakpastian politik dalam negeri. Hal itu dikonfirmasi dari data deposito perusahaan swasta non-bank yang masih tinggi relatif ke kondisi pre-pandemi, menunjukkan mereka cenderung masih enggan melakukan spending besar, masih masih wait and see yang pada akhirnya menghambat perputaran uang dan menekan konsumsi domestik," jelas Dwi.

Kedua, kinerja investasi juga mengecewakan. Sepanjang kuartal 1 lalu, investasi hanya mampu tumbuh 2,11%. Turun dibandingkan capaian kuartal 1-2022 yang sebesar 4,08%. Juga masih lebih rendah dibandingkan kuartal IV-2022 yang mencapai 3,33%.

Foreign Direct Investment (FDI) alias penanaman modal asing (PMA) pada kuartal 1 lalu yang tercatat tumbuh 16,5% year-on-year, juga lebih rendah dibandingkan capaian pada kuartal IV-2022 yang mampu tumbuh 42,1%. Walau bila membandingkan secara kuartalan, pada kuartal 1-2023 PMA tercatat tumbuh 4,5% dibandingkan kuartal IV-2022 sebesar 1,9%.

Ketiga, kinerja ekspor semakin jatuh terseret harga komoditas yang menurun. Pada April, kinerja ekspor RI tercatat turun 29,4% menjadi US$19,29 miliar, kontraksi terdalam sejak 2009. Turunnya ekspor sejatinya sudah diperkirakan menilik tren penurunan harga komoditas global.

Akan tetapi, turut anjloknya impor membuat kekhawatiran terkait perlambatan ekonomi RI kian sulit disangkal. Pada April lalu, impor turun hingga 22,32%, jauh lebih dalam dibandingkan prediksi pasar. Keseluruhan jenis impor tercatat turun baik itu impor barang konsumsi, bahan baku atau penolong juga impor barang modal.

Data tersebut menggambarkan aktivitas industri dalam negeri sedang menghadapi tantangan. Sebab, mayoritas impor adalah bahan baku/penolong yang porsi pangsanya mencapai 74,53% dari total impor selama Januari-April 2023, dan itu umumnya digunakan untuk keperluan produksi dalam negeri.

Keempat, laju kredit perbankan. Berdasarkan laporan survei perbankan BI terakhir, permintaan kredit baru pada kuartal 1-2023 tercatat lebih rendah dibanding kuartal sebelumnya kendati menurut BI itu masih sesuai dengan pola historisnya. Pada kuartal II, BI meyakini laju pertumbuhan kredit akan lebih tinggi, seperti pola musiman selama ini.

Akan tetapi, penyaluran kredit pada kuartal II diperkirakan akan lebih ketat dibanding sebelumnya baik itu menyangkut bunga kredit, premi kredit berisiko hingga persyaratan administrasi. Alhasil, menurut survei BI, pertumbuhan kredit pada 2023 diperkirakan akan melambat yaitu hanya akan tumbuh 10,4%, lebih rendah dibandingkan realisasi pertumbuhan kredit pada 2022 sebesar 11,4%.

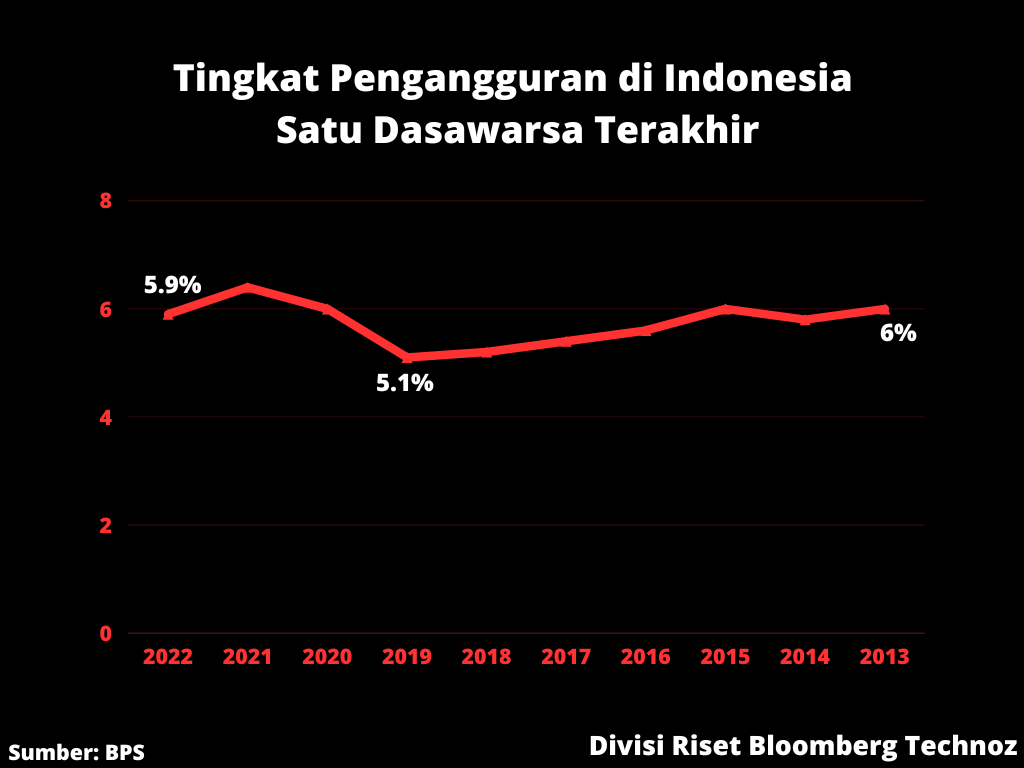

Kelima, penciptaan lapangan kerja berkualitas sejauh ini masih lemah. BPS melaporkan tingkat pengangguran menurun pada Maret menjadi 5,45% dengan kenaikan tingkat partisipasi angkatan kerja menjadi 69,3%. Akan tetapi, proporsi sektor informal saat ini lebih dominan yakni mencapai 60,12%.

Tersendatnya perbaikan kualitas lapangan kerja dapat berdampak negatif terhadap konsumsi domestik karena upah dan jam kerja di sektor informal cenderung lebih rendah daripada di sektor formal.

-- dengan bantuan laporan Marcus Wong dan Michelle Jamrisko dari Bloomberg News

(rui)