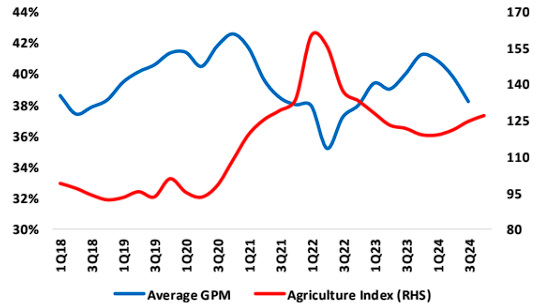

“Kedepannya kami memandang commodity price khususnya agrikultur tetap berada di level yang tinggi namun cenderung turun. Harga cokelat khususnya, diprediksi akan melandai menurut World Bank,” mengutip tulisan riset tersebut, Kamis (27/2/2025).

Sementara itu, untuk bahan baku gandum akan tetap stabil walaupun terdapat ancaman dari pemangkasan kuota ekspornya.

Berlanjutnya Pemutusan Hubungan Kerja (PHK) di pasar tenaga kerja, juga jadi hal yang paling ditakuti oleh Perusahaan yang nantinya dapat berdampak pada daya beli konsumen.

Pelemahan daya beli yang terjadi hingga saat ini dipengaruhi oleh berbagai faktor struktural dari mulai pendapatan riil yang tertekan yang disebabkan oleh tingginya PHK.

“Hingga Desember 24 tercatat 77.965 pekerja yang ter-PHK (ada kenaikan 20,2% YoY), sementara itu merujuk pada data BPS beban biaya hidup Indonesia CAGR 5Y mencatat kenaikan 4,13% namun upah minimum CAGR 5Y hingga 2024 hanya tumbuh 1,7% oleh karena itu kelompok masyarakat yang amat sangat terdampak adalah mid-low segment,” paparnya.

Ditambah lagi, saat ini Pemerintah sedang menggodok aturan terkait implementasi cukai MBDK yang akan diberlakukan mulai Semester II-2025 dengan target pemasukan hingga Rp3,8 Triliun, dengan sentimen ini beberapa emiten konsumen akan terkena imbasnya.

“Contohnya MYOR memiliki eksposur tinggi terhadap cukai tersebut yakni sekitar 40% dari total penjualan, SIDO (~35%), CMRY (~44%), ULTJ (~77%),” jelas riset yang sama.

Kemudian untuk ICBP dan UNVR memiliki eksposur <10% dengan kata lain cukai tersebut akan dibebankan pada konsumen sehingga mempertaruhkan sales volume emiten tersebut. Hal ini hadir di tengah-tengah masyarakat yang masih dihadapkan oleh issue pelemahan daya beli hingga ujungnya downtrading.

Di samping itu semua, riset Panin Sekuritas masih menyematkan beberapa sentimen pendukung untuk saham-saham konsumen saat ini, yaitu adanya festive season (Ramadan dan Idul Fitri) di penghujung Kuartal I-2025 hingga program populis Pemerintah, berpotensi mengerek kinerja emiten konsumen.

Panin Sekuritas merekomendasikan Overweight untuk Saham Konsumen (Staples) dengan top picks saham ICBP dan saham MYOR.

Adapun rating yang disematkan Overweight menyiratkan kondisi saham diprediksi akan mengalami kenaikan melebihi saham lainnya dari sektor yang sama (peers).

Hal serupa juga diutarakan dari paparan riset BRI Danareksa Sekuritas yang menilai volume penjualan mie instan akan tetap tangguh di Kuartal II-2025 karena faktor keterjangkauan harganya.

Pada pertengahan Februari 2025, ICBP menyesuaikan harga jual produk mie instannya sebesar Rp100/bungkus, yang diperkirakan akan mendukung margin dan laba.

Hal ini akan menjaga penjualan mie instan di dalam negeri tetap stabil. “Kami kembali menegaskan rekomendasi Beli saham ICBP sebagai pilihan utama kami dengan target harga Rp14.000/saham, yang mencerminkan estimasi PER FY25 sebesar 14,3x,” terangnya dalam riset terbaru.

CGS International Sekuritas menilai, hari besar, hari raya seperti Ramadan seharusnya mendorong belanja konsumen secara umum di Kuartal I-2025, baik untuk kebutuhan primer maupun sekunder.

“Kami tetap berharap bahwa pemulihan daya beli akan dimulai pada Kuartal II-2025 setelah peningkatan distribusi Makan Bergizi Gratis, di samping paket stimulus ekonomi Pemerintah, kenaikan upah minimum yang lebih besar, dan musim panen yang lebih baik,” papar riset CGS International.

Ia juga mempertahankan rekomendasi Neutral untuk saham-saham konsumen primer ini seiring adanya sinyal yang beragam untuk pemulihan konsumsi. Saham pilihan utama adalah saham ICBP, yang akan mendapatkan keuntungan terbesar dari program Pemerintah yang akan datang untuk meningkatkan daya beli konsumen berpenghasilan rendah dan menengah.

Saham CMRY juga menjadi pilihan berikutnya karena memiliki pertumbuhan laba tertinggi di antara Perusahaan sejenis, dengan CAGR 3 tahun sebesar 16,4% (FY23–25F).

“Sector upside risks: peluncuran program Makan Bergizi Gratis yang sukses, insentif konsumsi tambahan dari Pemerintah, dan penguatan nilai tukar rupiah terhadap dolar AS.”

(fad)