Di sisi lain, dokumen lelang juga memperlihatkan adanya intervensi dari Bank Indonesia di pasar primer. Hal itu tecermin dari tingginya proporsi penawaran non-kompetitif pada seri SPNS -surat berharga bertenor pendek- yang proporsinya mencapai 99% untuk SPNS tenor 6 bulan dan SPNS tenor 9 bulan.

Hitungan analis, dengan memasukkan hasil lelang sukuk kemarin serta keputusan nilai penerbitan SBN ritel yaitu ORI027 senilai Rp37,36 triliun, Kementerian Keuangan sejauh ini telah mengumpulkan Rp329,29 triliun atau 24,64% dari target penerbitan bruto utang untuk APBN 2025.

"Itu termasuk sebesar Rp83,86 triliun yang didapatkan oleh pemerintah dari pre-funding atau prapendanaan," kata Lionel.

Yield Sudah Turun

Lelang sukuk kemarin berlangsung di tengah tekanan yang berlangsung di pasar surat utang domestik.

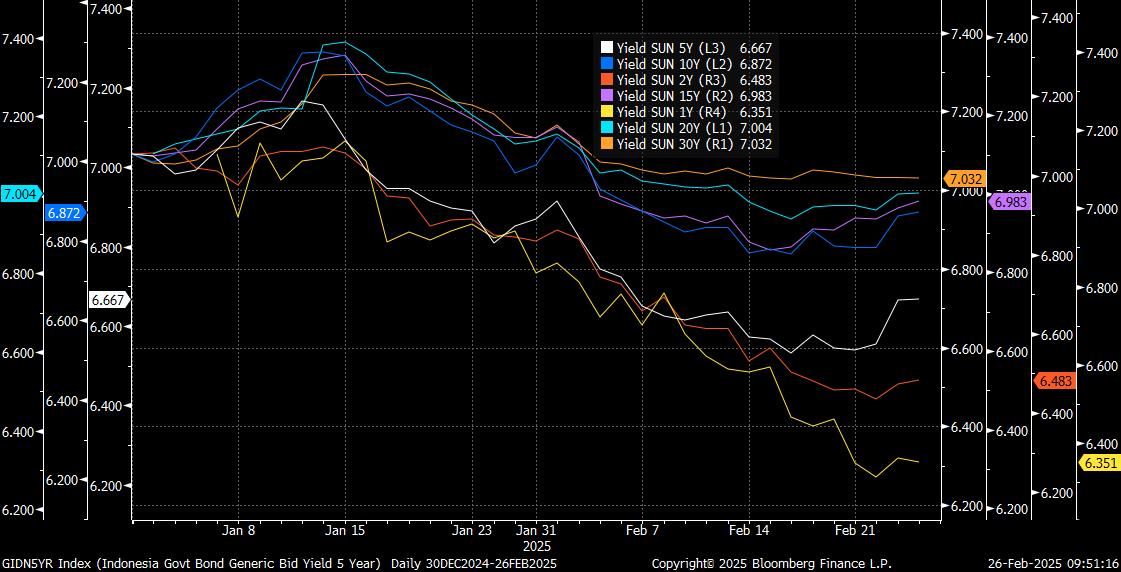

Mengacu data Bloomberg sampai perdagangan Selasa sore, mayoritas tenor SBN mencatat kenaikan kurva imbal hasil. Tenor pendek 2Y naik 2,8 basis poin ke level 6,395%.

Lalu tenor 5Y bahkan naik 9,2 basis poin menjadi 6,622%. Sedangkan tenor 10Y naik 6,6 basis poin ke posisi 6,834%.

Dalam sebulan terakhir, pasar surat utang sejatinya bergerak bullish dengan penurunan yield cukup banyak terutama dicatat oleh tenor pendek 1Y yang terpangkas imbal hasilnya hingga 55,4 basis poin. Begitu juga tenor 2Y yang turun 35,9 basis poin dalam sebulan terakhir.

Sementara tenor menengah 5Y turn lebih sedikit, hanya 17 basis poin disusul oleh tenor 10Y yang turun 19,7 basis poin sejauh ini.

Selisih imbal hasil SUN dengan US Treasury, surat utang AS, juga fluktuatif dalam sebulan terakhir. Sempat menyempit hingga cuma berjarak sedikit di atas 200 basis poin, saat ini yield spread kembali melebar jadi 256 basis poin seiring penurunan imbal hasil surat utang di Negeri Paman Sam tersebut.

Faktor utama penurunan imbal hasil surat utang RI tak lain adalah karena pemangkasan BI rate pada Januari, yang berlangsung ketika BI terus menurunkan tingkat bunga Sekuritas Rupiah Bank Indonesia (SRBI) hingga menyentuh level terendah sejak instrumen operasi moneter itu pertama kali diperkenalkan pada 2023 silam.

Risiko Monetisasi Utang

Pasar juga mencermati rencana Bank Indonesia menjadi pembeli SBN Perumahan yang akan dirilis menjadi sumber pendanaan program 3 Juta Rumah.

Kesediaan BI menjadi pembeli SBN Perumahan di pasar sekunder, menurut pandangan analis dan investor, berpotensi menggerus independensi BI sebagai otoritas moneter di negeri ini.

Posisi BI sebagai otoritas moneter seharusnya fokus pada pengelolaan moneter dan tidak masuk terlalu jauh mengurus fiskal. Lebih dari itu, independensi yang terancam goyah, dapat memantik persepsi negatif terhadap kebijakan moneter ke depan sehingga minat asing berinvestasi yang sejauh ini sudah banyak turun, bisa makin amblas.

"Bila BI harus beli SBN di pasar sekunder seharusnya tujuannya adalah untuk menstabilkan nilai tukar. Namun kalau melakukan pembelian spesifik untuk mendukung program pemerintah, terutama perumahan, maka itu sudah keluar dari jalur independensi," kata Ekonom Centre of Law and Economic Studies Bhima Yudhistira.

Pembelian SBN oleh bank sentral di pasar sekunder memang tidak melanggar hukum yang berlaku di Indonesia dan bisa menjadi bagian dari kebijakan bank sentral. Akan tetapi itu hanya bila langkah tersebut merupakan bagian dari operasi moneter stabilisasi rupiah.

Sementara bila pembelian SBN oleh otoritas moneter dikaitkan langsung sebagai dukungan terhadap program belanja pemerintah, maka itu akan membawa kebijakan moneter ke ranah baru.

"Investor mungkin mulai memperhitungkan risiko monetisasi utang secara menyeluruh," kata Ekonom Citigroup Helmi Amran, seperti dikutip dari Bloomberg News, Selasa (25/2/2025).

Monetisasi utang mengacu pada praktik peminjaman uang oleh pemerintah sebuah negara pada bank sentralnya untuk membantu membiayai belanja fiskal, alih-alih menerbitkan obligasi untuk dibeli investor swasta atau mengerek pendapatan melalui kenaikan pajak.

Analis dan investor menilai, saat ini otoritas tidak cukup memiliki alasan untuk menjadi pembeli SBN Perumahan yang diterbitkan oleh Pemerintah RI, menilik kondisi ekonomi makro sudah tidak menghadapi force majeur seperti masa pandemi dulu.

Melakukan monetisasi utang saat ini, menurut analis bisa memicu kekhawatiran bagi para investor hingga menekan pamor mata uang rupiah, bila BI sebagai salah satu jangkar stabilitas finansial dilemahkan, menurut Rajeev De Mello, fund manager di Gama Asset Management SA, pengelola dana global yang berpusat di Jenewa, Swiss, dilansir dari Bloomberg.

-- update grafik pergerakan imbal hasil SUN.

(rui/aji)