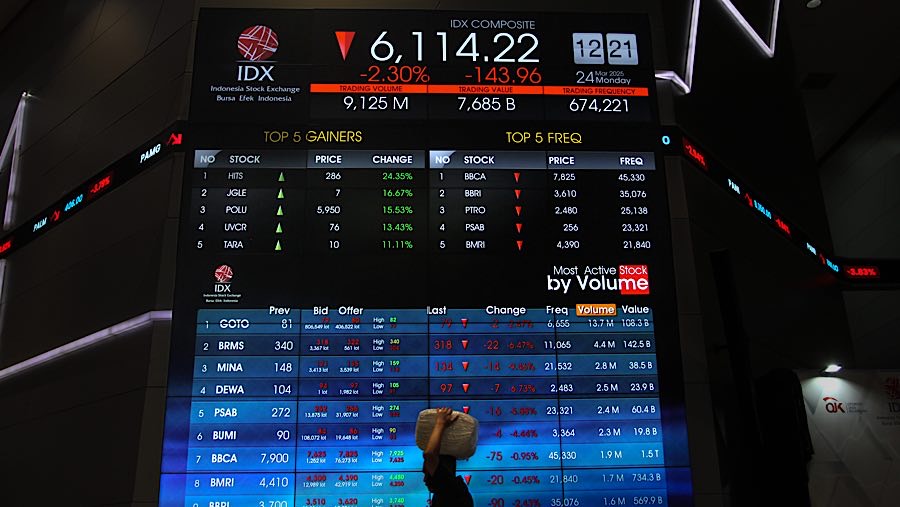

Indonesia diyakini tetap menjadi pintu gerbang pilihan para fund manager global ketika menimbang investasi saham di ASEAN. "Jadi, jika sentimen asing meningkat, saham-saham di Indonesia mungkin menjadi yang pertama diuntungkan dari alokasi yang lebih tinggi," terang Sufiyanti.

Apabila melihat keterkaitan antara valuasi saham dengan forward return di antara aset ekuitas di emerging market, terlihat bahwa saham-saham di Indonesia memiliki hubungan terkuat di antara dua hal itu berdasarkan analisis regresi yang dilakukan Bloomberg Intelligence.

"Dan yang lebih menarik lagi, valuasi rendah di Indonesia tidak didorong oleh beberapa saham saja. Kami melihat semakin banyak saham-saham yang besar dan likuid dengan cepat berubah menjadi saham yang bernilai. Hampir semua anggota indeks LQ45 kini diperdagangkan setidaknya setengah standar deviasi di bawah kelipatan rata-rata historis yang seharusnya menguatkan peluang bottom fishing," tutur Sufianti.

Dirinya menggarisbawahi, dengan prospek masih menarik di tengah valuasi yang sudah murah, pasar ekuitas di Indonesia bukan berarti tanpa risiko. Ada beberapa risiko yang perlu dicermati para investor pasar saham domestik, tegas Sufiyanti.

Pertama, pelarian modal asing. "Jika dolar tetap kuat dan semua ketidakpastian mengenai ketegangan perdagangan dan prospek suku bunga mendorong dana asing menjauh dari aset-aset berisiko, sebagian besar pasar ASEAN akan merasakan dampaknya karena mereka memiliki partisipasi asing yang relatif tinggi di pasar saham, kecuali Vietnam."

Perdagangan luar negeri saat ini menyumbang sekitar sepertiga dari total omzet pasar saham Indonesia. Korelasi antara arus modal asing dan kinerja indeks di Indonesia juga semakin meningkat, dan tentu saja industri keuangan merupakan sektor yang paling rentan jika aliran modal asing terus berlanjut.

Kedua, tarif. "Jadi, siklus sewa guna usaha yang lebih lambat dari perkiraan dapat menjadi masalah bagi beban utang Asia Tenggara yang semakin meningkat. Jadi, terlihat bahwa total pinjaman di kawasan ini, secara agregat, mendekati sekitar US$800 miliar," jelas Sufianti. Bahkan setelah memperhitungkan tingkat kas, nilai utang bersih untuk Asia Tenggara masih terlihat relatif tinggi, terutama bagi perusahaan-perusahaan yang kesulitan membayar atau membiayai kembali utangnya.

Mereka mungkin akan terperosok semakin dalam bila angkanya tetap tinggi. Jumlah perusahaan di Asia Tenggara yang tidak mampu menutupi biaya bunga selama tiga tahun berturut-turut mencapai 14%.

(wep)