Bila melihat sektor saham, dengan menimbang semua sisi yang sudah disinggung yaitu prospek pertumbuhan, valuasi serta potensi kenaikan berdasarkan tingkat valuasi saat ini, tiga sektor keluar sebagai yang paling menarik. Yaitu sektor barang konsumsi (consumer staples), sektor komunikasi dan keuangan.

Orientasi domestik

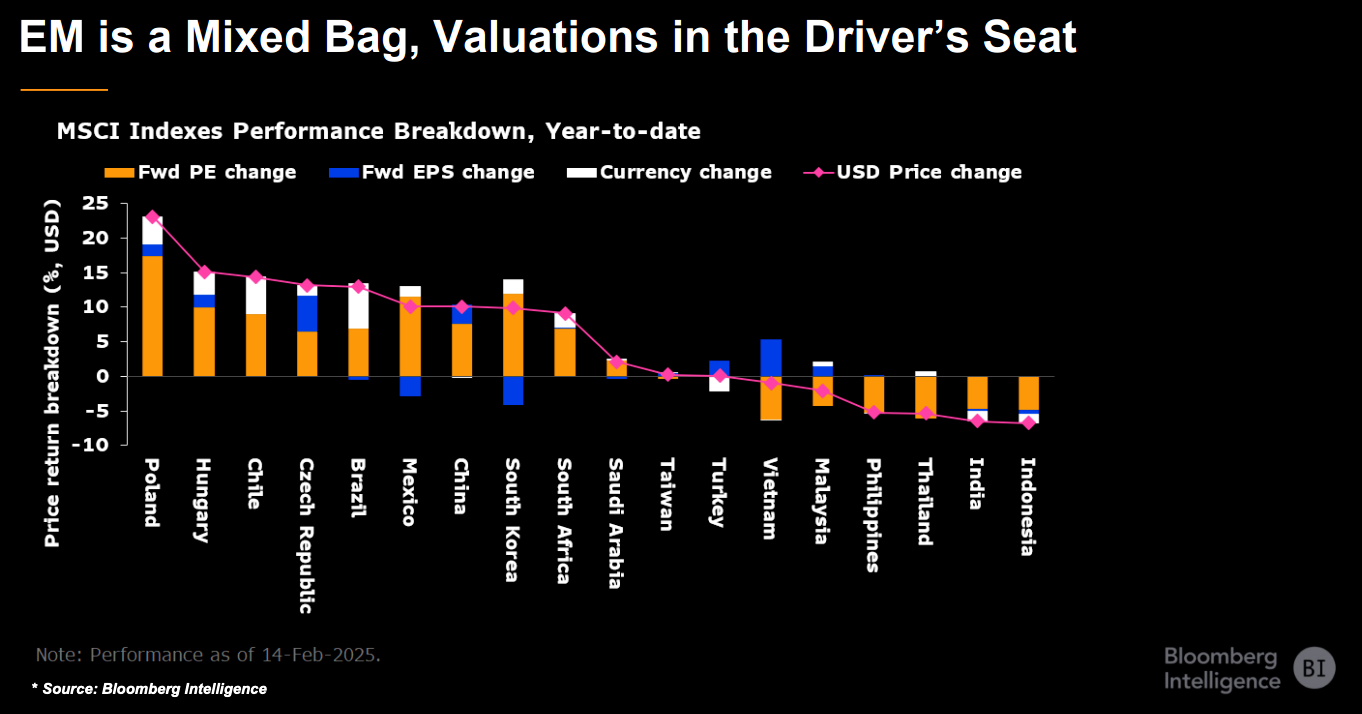

Sebelumnya, kinerja pasar saham negara berkembang sepanjang tahun menunjukkan catatan cukup beragam. Namun, kesamaan di antara berbagai pasar tersebut adalah seluruh sentimen makro telah mendorong kinerja.

Ada tiga yang mendorong kinerja pasar yaitu perubahan ekspektasi pendapatan, perubahan valuasi serta dampak dari mata uang. Perubahan valuasi keluar sebagai pendorong utama mayoritas return aset negara berkembang tahun ini, menurut Sufianti.

Minat asing terhadap pasar negara berkembang secara umum melemah sejak Oktober tahun lalu jelang Pemilu AS. Di Asia Tenggara, arus perdagangan terus menerus negatif sejak Oktober. Pasar terlihat sangat hati-hati terhadap Kepresidenan Donald Trump serta ketidakpastian seputar kebijakan perdagangan. Itu yang mendorong permintaan terhadap aset-aset safe haven.

Dalam konteks negara, sebagian besar perekonomian Asia Tenggara akan terkena dampak perdagangan global. Akan tetapi, bila melihat sisi pendapatan korporasi yang mencatatkan saham di bursa, dampak langsungnya mungkin tidak terlalu besar terutama karena kebanyakan emiten lebih mengandalkan pasar domestik.

Emiten di Indonesia, misalnya, 83,4% pendapatan perusahaan disumbang oleh pasar domestik, tertinggi setelah Vietnam dan Filipina. "Jadi, menurut kami, pendapatan perusahaan-perusahaan di Asia Tenggara seharusnya terlindungi dari kekhawatiran perdagangan," kata Sufianti.

Secara keseluruhan, analis masih percaya bahwa prospek ekonomi yang kuat dan fundamental yang kuat di Asia Tenggara akan tetap mendukung pasar ekuitas tahun ini.

"Secara singkat bila menyoal fundamental, ekspektasi pertumbuhan pendapatan di Asia Tenggara tetap solid. Konsensus masih memperkirakan pendapatan perusahaan di Asia Tenggara akan meningkat lebih dari 20% pada tahun depan. Dan di antara ASEAN, Indonesia, bersama dengan Vietnam, sebenarnya paling menonjol di antara ASEAN," jelas analis.

Dana asing

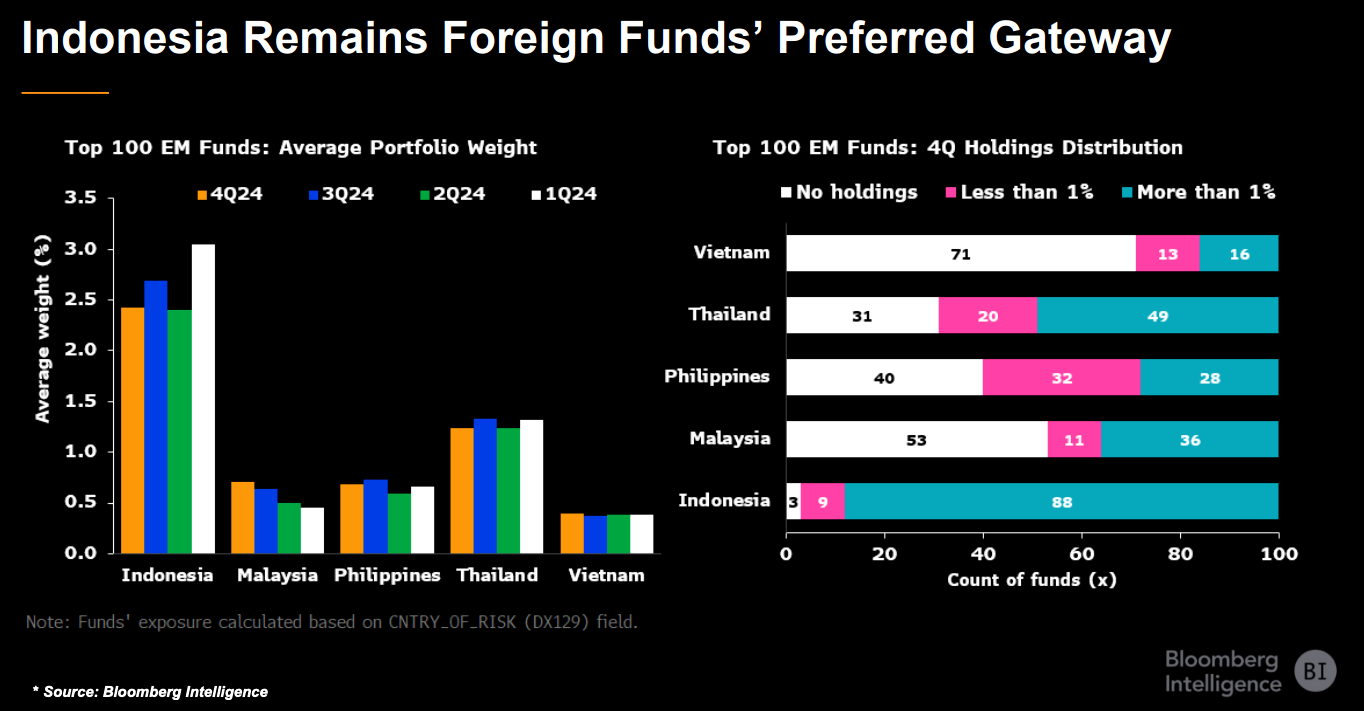

Arus keluar dana asing sudah banyak keluar sejak Trump terpilih. Di antara pasar emerging lain, posisi dana asing di Asia Tenggara masih relatif kecil. Pada kuartal IV lalu, modal asing banyak keluar dari emerging market Asia Tenggara dan Indonesia yang terdampak paling parah.

Meski begitu, Indonesia dilihat tetap menjadi pintu gerbang pilihan para fund manager global ketika menimbang investasi saham di ASEAN. "Jadi, jika sentimen asing meningkat, saham-saham di Indonesia mungkin menjadi yang pertama diuntungkan dari alokasi yang lebih tinggi," kata Sufianti.

Perhatikan risiko

Dengan prospek masih menarik di tengah valuasi yang sudah murah, pasar ekuitas di Indonesia bukan berarti tanpa risiko.

Menurut Sufianti, ada beberapa risiko yang perlu dicermati para investor pasar saham domestik.

Pertama, pelarian modal asing. "Jika dolar tetap kuat dan semua ketidakpastian mengenai ketegangan perdagangan dan prospek suku bunga mendorong dana asing menjauh dari aset-aset berisiko, sebagian besar pasar ASEAN akan merasakan dampaknya karena mereka memiliki partisipasi asing yang relatif tinggi di pasar saham, kecuali Vietnam," kata Sufianti.

Perdagangan luar negeri saat ini menyumbang sekitar sepertiga dari total omzet pasar saham Indonesia. Korelasi antara arus modal asing dan kinerja indeks di Indonesia juga semakin meningkat, dan tentu saja sektor keuangan merupakan sektor yang paling rentan jika aliran modal asing terus berlanjut.

Kedua, perihal tarif. "Jadi, siklus sewa guna usaha yang lebih lambat dari perkiraan dapat menjadi masalah bagi beban utang Asia Tenggara yang semakin meningkat. Jadi, terlihat bahwa total pinjaman di kawasan ini, secara agregat, mendekati sekitar US$800 miliar," jelas Sufianti.

Dan bahkan setelah memperhitungkan tingkat kas, nett leverage untuk Asia Tenggara masih terlihat relatif tinggi, terutama bagi perusahaan-perusahaan yang kesulitan membayar atau membiayai kembali utangnya.

Mereka mungkin akan terperosok semakin dalam bila angkanya tetap tinggi. Jumlah perusahaan di Asia Tenggara yang tidak mampu menutupi biaya bunga selama tiga tahun berturut-turut mencapai 14%.

(rui)