“Ini ironi yang aneh. Banyak bank yang mengakses FHLB, tetapi tidak menggunakannya sebagai likuiditas hipotek (pinjaman perumahan seperti kredit kepemilikan rumah/KPR),” kata Michael Bright, CEO Structured Finance Association.

Para kritikus kecewa karena instrumen yang didirikan pada masa Presiden Amerika Serikat (AS) Herbert Hoover ketika era Great Depression itu untuk meningkatkan pinjaman hipotek ini dimanfaatkan untuk kebutuhan pendanaan jangka pendek bagi perusahaan-perusahaan cyrpto-friendly.

Meskipun FHLB bukan secara langsung dari pemerintah, utang mereka dipandang secara implisit mendapat dukungan dari Departemen Keuangan AS.

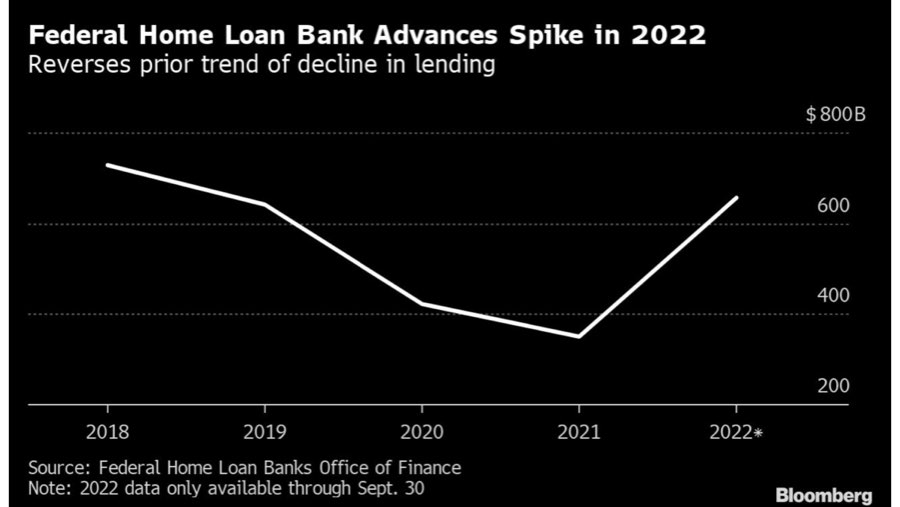

Hingga 30 September 2022, FHLB memiliki pinjaman lebih dari US$ 650 miliar (Rp 9.731 triliun), naik dari sekitar US$ 350 miliar pada akhir tahun 2021.

Perwakilan FHLB San Francisco, yang meminjamkan ke Silvergate dan perwakilan FHLB New York, yang memberikan pinjaman kepada Singnature Bank dan Metropolitan Bank mengatakan bahwa mereka melakukan penilaian berkelanjutan atas kelayakan kredit dan kondisi keuangan masing-masing anggota. Pinjaman itu menurut mereka juga dilakukan sejalan dengan manajemen risiko yang tepat.

Ini bukanlah pertama kalinya FHLB menuai kritik. Timothy Yeager, seorang profesor di Universitas Arkansas dan mantan Ekonom the Fed mengatakan bahwa pada saat krisis keuangan terjadi, FHLB meminjamkan puluhan miliar dolar AS ke Countrywide Financial, yang sempat dilanda skandal pemberian bunga KPR lebih rendah dari normalnya kepada beberapa politisi AS.

Saat itu, Charles Schumer, seorang Demokrat dari New York yang merupakan pemimpin mayoritas Senat, mengatakan Countrywide menggunakan FHLB sebagai "ATM pribadi".

Todd Baker, senior fellow di Columbia Business School mengatakan bahwa menopang bank-bank yang terkena krisis kripto merupakan penyimpangan dari maksud awal FHLB.

“Pertanyaannya adalah: Haruskah Federal Home Loan Bank berpartisipasi dalam transaksi dengan bank berisiko tinggi yang tidak memiliki bisnis hipotek?” Ujarnya.

Silvergate, Signature Bank, dan Metropolitan Bank semuanya memenuhi persyaratan permodalan yang ditetapkan oleh regulator. Adapun mereka juga mengatakan bahwa dampak dari ledakan FTX tidak membahayakan bagi mereka.

Silvergate mengatakan bahwa pinjaman FHLBank adalah bagian dari pendanaan untuk menangani outflow. Meski demikian, mereka menolak berkomentar apakah akan terus menggunakan program itu untuk mengelola likuiditas.

Sementara itu, Signature Bank mengatakan sedang mengurangi simpanan dari pelanggan aset digital, dan FHLB telah menggantikan simpanan tersebut dalam jangka pendek.

Adapun Metropolitan Bank baru-baru ini mengumumkan akan berhenti bekerjasama dengan perusahaan kripto. Meskipun telah memanfaatkan pinjaman FHLB untuk pertama kalinya dalam lebih dari satu dekade pada akhir tahun lalu, mereka tidak menyatakan itu adalah untuk menangani dampak dari FTX.

“Pinjaman FHLB senilai US$ 100 juta dari kuartal keempat tahun 2022 sebagian mendanai lebih dari US$ 200 juta dalam pertumbuhan pinjaman dan dilunasi pada awal Januari 2023,” ujar Mark DeFazio, presiden dan CEO Metropolitan Bank.

Terlepas dari tujuannya, pinjaman ke bank yang terlibat dalam kripto ini semakin menguatkan alasan bagi FHFA sebagai regulator FHLB untuk meninjau kembali program ini.

“Sementara uang muka pinjaman harus dijamin dengan aset tertentu, tidak ada batasan hukum nyata dalam penggunaannya,” kata Mark Calabria, pemimpin FHFA selama pemerintahan Trump.

Senator Elizabeth Warren, Demokrat dari Massachusetts mengatakan dirinya khawatir tentang bahaya kripto merembes ke dalam sistem perbankan.

Sherrod Brown, Demokrat dari Ohio yang memimpin Komite Perbankan Senat, juga menyatakan keprihatinannya. "Masalah ini lebih besar dari satu kasus atau perusahaan," katanya dalam sebuah pernyataan.

“Saya khawatir ketika bank terlibat dengan kripto, itu menyebarkan risiko ke seluruh sistem keuangan,” lanjutnya.

(bbn)