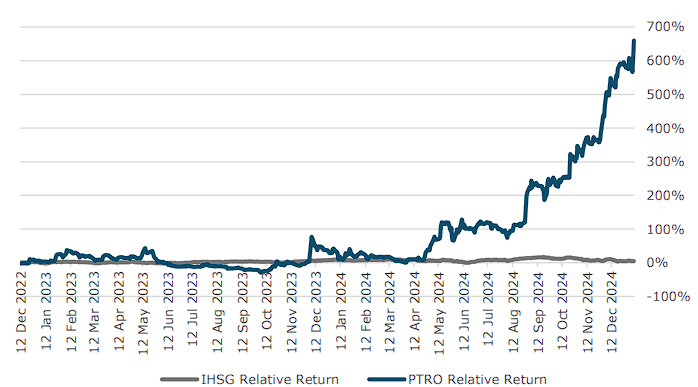

Bloomberg Technoz, Jakarta -Analis pasar modal menilai prospek saham PT Petrosea Tbk (PTRO) lebih potensial ke depannya. Hal ini didorong visi pertumbuhan yang cerah, kemitraan strategis dengan Perusahaan induk baru, juga melangsungkan diversifikasi portofolio, seiring dengan mengamankan kontrak besar dan pencapaian pendapatan yang unggul.

Bersamaan dengan kinerja keuangan per September-2024 atau sembilan bulan PTRO berhasil mencatatkan kenaikan, tercermin dari pendapatan yang kuat mencapai 21,8% YoY, meningkat menjadi US$509,9 juta. Sementara di pencapaian kuartalan sebelumnya, PTRO juga berhasil mencatat kenaikan yang signifikan sebesar 60,3% dibandingkan kuartal sebelumnya.

Analis Henan Putihrai Sekuritas memaparkan, kinerja amat positif Petrosea didorong oleh pertumbuhan yang pesat di segmen bisnis Teknik dan Konstruksi mencapai 96,3% YoY / dengan kenaikan 60,4% QoQ, peningkatan yang signifikan ada di Penjualan Batu Bara sebesar 2.610,1% YoY / pertumbuhan 74,4% QoQ, serta di segmen Pertambangan mencatat pertumbuhan +60,0% QoQ.

“PTRO mempertahankan portofolio yang terdiversifikasi di segmen Pertambangan, Teknik dan Konstruksi, serta logistik, didukung oleh kontrak jangka panjang yang diamankan hingga tahun 2032. Hal ini memastikan aliran pendapatan yang stabil, mengurangi eksposur risiko, dan mengamankan pendapatan di masa depan,” papar Analis Henan Sekuritas dalam riset yang diterbitkan.

Adapun kemitraan dengan pemimpin industri global dan dalam negeri, seperti Freeport, Vale, Fluor, dan BP, meningkatkan kredibilitas PTRO serta keandalan dalam pelaksanaan proyek.

Setelah diakuisisi oleh PT Petrindo Jaya Kreasi Tbk (CUAN), Petrosea mendapatkan akses pendanaan yang lebih mudah, memungkinkan Perusahaan untuk mengerjakan proyek yang lebih besar dan mendukung rencana pertumbuhannya.

Untuk semakin memperkuat sinergi antara PTRO dan CUAN, Perusahaan berencana mendirikan PT Petrosea Infrastruktur Nusantara. Inisiatif ini bertujuan untuk meningkatkan integrasi layanan antara PTRO dan CUAN, sehingga dapat memberikan solusi yang lebih efektif dan efisien bagi klien. Proyek ini akan berfokus di Kalimantan Tengah dan Indonesia Timur.

Selain itu, kolaborasi dalam portofolio CUAN memungkinkan PTRO untuk mengoptimalkan sumber daya, teknologi, dan efisiensi operasional.

Dengan kinerja impresif tersebut, Henan Putihrai Sekuritas menyematkan rating Buy/ Beli saham PTRO dengan target harga Rp4.500/saham.

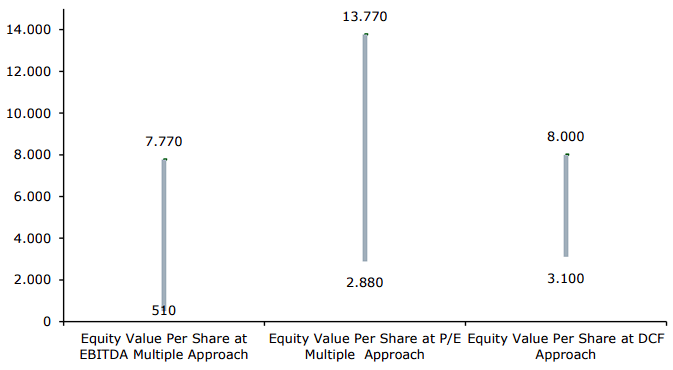

“Rekomendasi BELI dan target harga saham Rp4.500/saham. Kami memulai rekomendasi BELI saham PTRO dengan target harga Rp4.500/saham, yang setara dengan EV/EBITDA 15,91x dan P/E 5,76x pada proyeksi tahun 2028. Penilaian ini didorong oleh proyeksi Arus Kas Bebas Tidak Berutang (Unlevered Free Cash Flows/UFCF) yang kuat selama periode perkiraan, yang didukung oleh pertumbuhan pendapatan yang solid dengan rata-rata margin laba bersih sebesar 7,48% dari 2024 hingga 2028,” paparnya.

Dengan asumsi tingkat pertumbuhan terminal sebesar 5,50%, Beta 1,13, dan Biaya Modal Rata-rata Tertimbang (Weighted Average Cost of Capital/WACC) sebesar 10,25%, penilaian ini menghasilkan Nilai Perusahaan (Enterprise Value) sebesar Rp2,8 triliun.

“Penilaian ini menunjukkan harga wajar sebesar Rp4.500/saham, dengan potensi kenaikan sebesar 28%.”

(fad/dba)