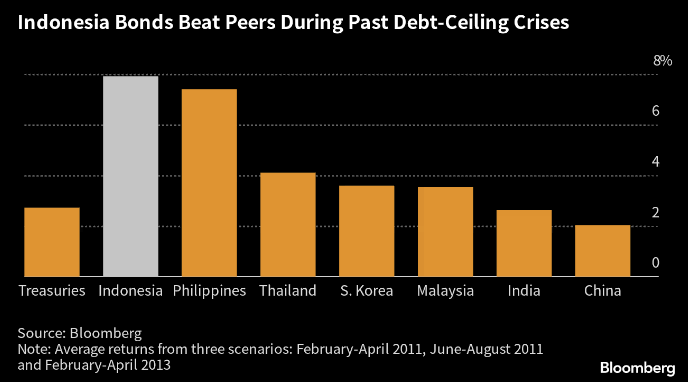

Berdasarkan data Bloomberg, obligasi rupiah mengungguli performa obligasi negara Asia dalam kelompok emerging market, juga US Treasury dalam tiga periode selama volatilitas pasar meningkat akibat isu debt ceiling. Itu termasuk tiga bulan hingga April 2011, ketika S&P Global Rating memangkas outlook surat utang pemerintah AS dari skor tertinggi.

Obligasi rupiah memberikan imbal hasil 15% pada periode-periode tersebut, melampaui return US Treasury sebesar 4%, berdasarkan data yang dikompilasi oleh Bloomberg.

Hal yang sama juga terjadi saat Agustus 2011, ketika S&P pertama kali menurunkan rating US Treasury dari singgasana AAA dan pada 2013 ketika pembicaraan seputar anggaran utang memberati sepanjang tahun itu.

Obligasi rupiah mencatat return 8% selama tiga periode tersebut, tertinggi dibandingkan obligasi negara emerging market di Asia lain dan melampaui return US Treasury yang tercatat 3% pada periode yang sama.

Sejauh ini, sepanjang 2023, obligasi rupiah telah memberikan keuntungan 10% bagi pemodal asing, menjadikannya sebagai obligasi terbaik di emerging market Asia. Dengan histori performa yang melejit di tengah isu debt ceiling, mungkin kali ini akan terjadi hal yang serupa di mana isu debt ceiling memberi energi penguatan bagi obligasi rupiah untuk mencetak performa terbaik.

"It's Time to Buy"

Indonesia terlihat sudah selesai bertarung menjinakkan inflasi tinggi dengan BI7DRR dipastikan akan bertahan di 5,75% sampai akhir tahun ini. Siklus kenaikan bunga acuan di lanskap global dengan Federal Reserve menempatkan bunga acuan di 5,25%, juga sudah membentuk lingkaran sempurna. Itu adalah sinyal bagi para pemodal untuk sigap memutuskan masuk ke pasar sebelum arah bunga acuan semakin turun pada tahun-tahun mendatang dan menaikkan harga obligasi lagi.

“Kita perlu melihat jangan hanya tahun ini saja, di mana kita hadapi short cycle. Sedangkan trayektori bunga acuan Fed ke depan adalah 4,25% bahkan di bawah itu dan berlanjut 3,75% pada 2025. Jadi, puncaknya tahun ini lalu terus merendah ke depan. Bagi investor yang ingin mencari imbal hasil atau yield bagus, sekaranglah saat yang tepat untuk masuk ke pasar obligasi,” papar Chief Economist Bank Mandiri Andry Asmoro, dalam paparan Macroeconomic Bank Mandiri, Selasa sore lalu.

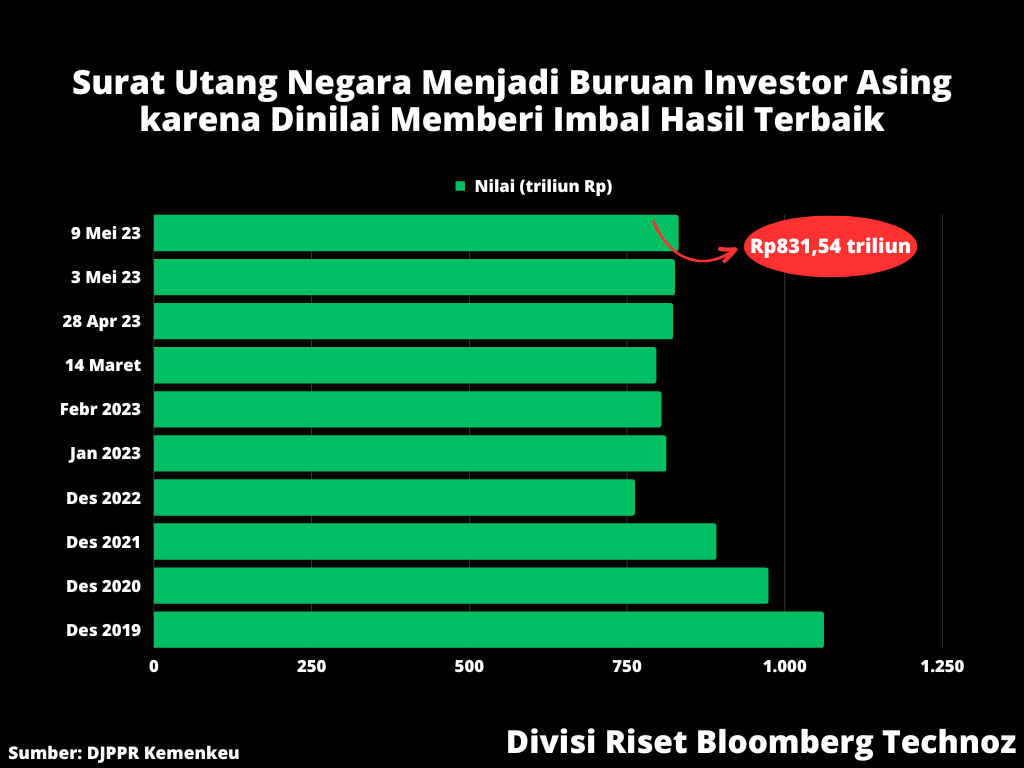

Terlebih, dana para pemodal asing belum sepenuhnya kembali ke pasar Surat Berharga Negara (SBN) seperti saat pandemi belum merebak pada 2020. Mengacu pada data Kementerian Keuangan RI, dalam tiga hari perdagangan, yaitu 5, 8 dan 9Mei lalu, pemodal asing mencetak net buy di pasar SBN sehingga posisi kepemilikan non-residen mencapai Rp831,54 triliun triliun per 9 Mei 2023.

Meski terus mencetak net buy di pasar SBN, pemodal asing sejatinya masih belum sepenuhnya kembali seperti pra-pandemi. Sebagai perbandingan, sebelum pandemi menerjang, sekitar Desember 2019, posisi kepemilikan asing di SBN mencapai Rp1.061,86 triliun, tertinggi sejak 2015. Dengan demikian, masih ada gap alias selisih lebih dari Rp200 triliun yang berpeluang diserbu lagi oleh pemodal asing.

Dengan kata lain, reli pasar obligasi negara masih terbuka lebar menyusul puncak bunga acuan yang sudah tersentuh. Bagi investor dengan time horizon medium to long term, inilah saat yang paling tepat untuk masuk.

Para pemodal asing tercatat telah menikmati keuntungan tinggi di pasar SBN.

“Sampai 8 Mei, INDOGB (SUN) memberikan return 4,08% year-to-date dan 9,05% year-on-year. Ditambah penguatan rupiah, para pemodal asing memperoleh keuntungan lebih besar lagi hampir 10% dari investasi di SUN,” jelas Handy Yunianto, Head of Fixed Income Research Bank Mandiri dalam kesempatan yang sama.

Valuasi SUN masih sangat menarik dibandingkan dengan obligasi negara emerging market lain. "Kami masih mempertahankan outlook positif bagi INDOGB 10 tahun dengan perkiraan yield 6% pada 2024 akan terjadi lebih cepat daripada perkiraan kami," imbuh Handy.

Dengan inflasi yang semakin melandai dan bila Indonesia berhasil menjaga surplus transaksi berjalan (current account) atau membatasi defisit di lingkup terbatas di tengah penurunan harga komoditas, ditambah resiliensi nilai tukar rupiah, menurut analis itu akan semakin kuat mendorong dana asing masuk ke pasar keuangan domestik, terutama di pasar obligasi.

Terbuka peluang gap yang ditinggalkan oleh pemodal asing senilai lebih dari Rp100 triliun di kepemilikan SBN akan lebih cepat tertutup. Artinya, reli harga obligasi terbuka. Sebelum itu terjadi dan melambungkan harga, para pemodal yang ingin mencicipi cuan di pasar surat utang, sebaiknya mulai masuk bertahap mulai sekarang.

- dengan asistensi laporan Marcus Wong dari Bloomberg News

(rui)