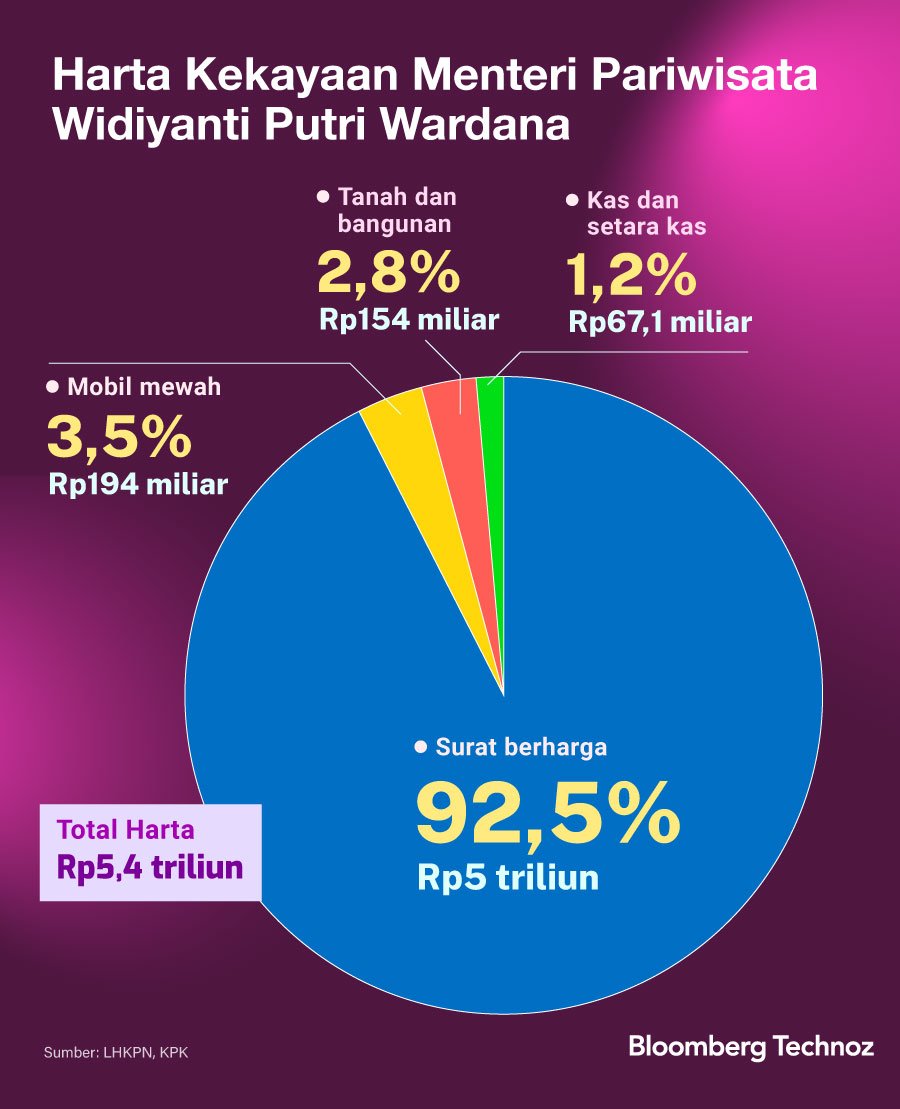

Bukan hanya Menteri Widiyanti, hampir semua pejabat di Kabinet Merah Putih, sebagian asetnya ditempatkan di surat berharga. Menteri Keuangan Sri Mulyani, misalnya, memiliki aset berupa surat berharga senilai Rp24,28 miliar. Begitu juga para wakilnya, seperti Wakil Menteri Keuangan Suahasil Nazara yang memiliki aset surat berharga sebesar Rp61,02 miliar.

Dalam penjelasan terkait LHKPN, KPK menyebut, yang termasuk surat berharga dimaksud adalah harta berupa hak kepemilikan atau hak kekayaan atas suatu penyertaan modal atau investasi pada perusahaan yang sudah berbadan hukum.

Surat Berharga dalam laporan LHKPN ini diklasifikasikan menjadi dua jenis, yaitu Efek yang diperdagangkan di bursa (listing) seperti saham, obligasi dan derivatif lainnya dan Kepemilikan/penyertaan di Perusahaan tertutup (non-listing).

Dalam LHKPN para menteri, tidak diperinci surat berharga yang dimaksud dalam bentuk apa saja, berapa yang dalam bentuk surat utang (obligasi) atau saham.

Bila diasumsikan dalam bentuk obligasi, penempatan yang besar di instrumen pendapatan tetap mengindikasikan kecenderungan seseorang sebagai investor konservatif.

Mengacu Investopedia, seorang investor konservatif lebih menyukai pengembangan modal yang stabil ketimbang mengejar kenaikan return secara cepat.

Seorang investor konservatif lebih fokus melindungi nilai portofolio investasi mereka dengan menempatkan aset di sekuritas berisiko relatif rendah seperti aset tunai atau kas, surat utang jangka pendek, deposito, surat utang negara, juga reksa dana pasar uang.

Investor konservatif juga umumnya menempatkan lebih dari separuh asetnya dalam bentuk surat berharga dan kas. Ini berkebalikan dengan investor agresif yang menempatkan mayoritas aset di instrumen dengan risiko tinggi seperti saham atau mata uang kripto.

Sementara investor moderat, mencari keseimbangan di antara dua kategori itu dengan membagi merata antara aset berisiko tinggi yang potensial memberi retun tinggi, dengan aset berisiko rendah yang memberikan pengembalian relatif kecil juga.

Diversifikasi investasi

Salah satu prinsip investasi yang penting adalah 'jangan menempatkan seluruh telur di satu keranjang'. Memusatkan aset terlalu banyak di satu jenis instrumen, sebenarnya akan memberi paparan risiko lebih besar ketika terjadi penurunan harga di kelas aset tersebut. Ketimbang misalnya, menyebarnya di instrumen lain yang lebih beragam dari sisi risiko maupun return.

Ide dasar diversifikasi adalah, agar ketika sebuah kelas aset turun harga, maka kerugian secara total dalam keranjang portofolio investasi bisa diimbangi oleh kelas aset lain yang mungkin pada waktu bersamaan kinerja harganya lebih baik.

Dalam satu keranjang investasi, seorang manajer aset lazim menyebar ke berbagai kelas aset dengan berbagai tingkat risiko dan biasanya juga mengimbangi dengan penempatan di aset hedging atau lindung nilai seperti emas atau dolar AS yang seringkali menjadi safe haven.

Surat berharga meski lebih kecil risikonya dibanding saham, misalnya, tetap memiliki risiko karena tidak ada penjaminan yang diberikan pada investor apabila terjadi gagal bayar.

Ketika penerbit surat berharga tersebut, mengalami kesulitan keuangan atau bangkrut, investor bisa kehilangan seluruh dana yang ia miliki. Hal serupa juga berlaku meskipun itu adalah surat berharga yang dijual oleh entitas pemerintahan sebuah negara.

Tahun 2012 silam, Yunani pernah jatuh bangkrut karena gagal membayar utang jatuh tempo senilai €1,6 miliar pada IMF. Kebangkrutan Yunani kala itu didahului oleh krisis utang yang sudah merebak sejak 2009 dipicu oleh beban defisit fiskal yang tak terkendali. Krisis utang Yunani itu merembet ke negara Eropa lain dan memicu turbulensi pasar global yang hebat.

Indonesia juga pernah dalam kondisi tercekik utang terlalu besar, utamanya utang luar negeri, hingga meminta pertolongan IMF agar bisa keluar dari krisis dahsyat pada 1998 silam.

Investasi surat berharga

Lantas, berapa, sih, kira-kira imbal hasil atau keuntungan yang bisa dinikmati seorang investor bila memiliki dana dalam nilai fantastis yang hampir keseluruhan ditempatkan di surat berharga?

Bila diasumsikan dana senilai Rp5 triliun ditempatkan di surat berharga dengan kupon 6% per tahun saja, maka pendapatan tetap (fixed income) yang bisa dikantongi investor, sebelum terpotong pajak dan biaya lain, bisa mencapai Rp300 miliar per tahun atau Rp25 miliar per bulan.

Sementara di pasar saat ini, imbal hasil atau yield surat utang ada banyak yang memberikan lebih dari 6%.

Dalam berinvestasi surat berharga, satu variabel penting yang dicermati adalah tawaran yield, atau imbal hasil.

Yield merupakan rata-rata return/keuntungan per tahun sesungguhnya yang akan didapatkan investor jika memegang (menempatkan dana) di obligasi tertentu hingga jatuh tempo.

Tingkat imbal hasil atau yield berkebalikan geraknya dengan harga obligasi. Ketika harga obligasi turun, yield akan naik. Begitu juga sebaliknya.

Yield yang didapatkan investor bisa makin besar bila ia membeli obligasi di harga diskon atau di bawah par 100. Sebaliknya, yield akan lebih kecil bila surat utang dibeli di harga premium atau lebih mahal (di atas par).

Surat berharga ada beberapa macam, selain saham adalah surat utang dan derivasinya, termasuk juga sertifikat deposito.

Bagi para investor lokal, untuk jenis surat utang, yang paling umum jadi incaran adalah Surat Berharga Negara (SBN) terbitan Pemerintah RI baik itu berjenis konvensional (SUN/INDOGB) maupun syariah (SBSN/INDOIS). Juga, ada yang dalam denominasi rupiah (INDOGB) ataupun berjenis valas (INDON).

SBN juga ada yang ditawarkan dalam jenis ritel, seperti Obligasi Ritel Indonesia (ORI), lalu Sukuk Tabungan (ST) ataupun Sukuk Ritel (SR). Kesemuanya memberikan pendapatan tetap berupa kupon yang diberikan setiap enam bulan sekali, yakni untuk jenis Fixed Rate (FR) dan Project Based Sukuk (PBS). Sementara untuk SBN ritel, Pemerintah RI biasanya memberikan kupon setiap bulan.

Selain itu, ada juga obligasi korporasi yang diterbitkan oleh perusahaan swasta atau BUMN, biasanya memberikan kupon atau imbalan lebih tinggi sesuai dengan tingkat risikonya.

Sertifikat deposito juga termasuk kategori surat berharga. Di banyak bank, sertifikat deposito dalam nominal tertentu bisa menjadi jaminan pemberian kredit bagi pemiliknya.

Namun, obligasi dikenakan pajak bunga lebih rendah yaitu 10% dibandingkan deposito yang terkena pajak hingga 20%.

Begitu juga saham, juga merupakan tanda bukti kepemilikan seseorang akan sebuah perusahaan, baik itu perusahaan tertutup maupun perusahaan terbuka.

Berinvestasi di surat berharga, dalam hal ini SBN misalnya, bisa dilakukan dalam dua cara. Pertama, hold to maturity atau memegangnya hingga jatuh tempo. Dengan cara ini, investor surat berharga menikmati pendapatan tetap dari kupon surat berharga saban bulan atau tiap enam bulan. Ketika sampai tanggal jatuh tempo, modal yang ditanam akan dikembalikan 100%.

Kedua, jual di tengah tenor dan menikmati capital gain bila dijual di kala harga surat utang tersebut tengah naik di pasar. Dengan cara ini, investor bukan hanya menikmati pendapatan dari kupon tetap, tapi juga bisa meraup untung dari kenaikan harga obligasi di pasar sekunder. Itu bisa terjadi ketika penjualan dilakukan di kala harga obligasi naik di pasar.

Sebagai contoh, berinvestasi di SBN tenor pendek 2 tahun. Misalnya, seri FR0090 yang jatuh tempo 15 April 2027, memberi yield sekitar 6,58%. Harga beli di pasar sekunder pada perdagangan Jumat kemarin adalah 97,05%.

SBN dijual dengan kelipatan Rp1 juta per unit. Jadi, dengan modal Rp1 triliun, seorang investor bisa mendapatkan 1 juta unit. Bila harga obligasi di bawah par, artinya investor membeli dengan diskon.

Dalam simulasi ini, karena harga obligasi 97,05% maka, investor cukup mengeluarkan modal Rp986,13 miliar untuk mendapatkan 1 juta unit.

Bila memegangnya hingga jatuh tempo, maka investor akan menikmati pendapatan tetap (passive income) senilai Rp23,06 miliar yang diterima setiap enam bulan. Atau sekitar Rp3,84 miliar per bulan. Saat jatuh tempo, modal yang ditanam akan dikembalikan lagi 100% pada investor.

-- dengan laporan Dinda Decembria

-- update penambahan tanggapan Menteri Widi dan data LHKPN menteri lain di Kabinet Merah Putih.

(rui)