Namun, menurunkan BI rate di tengah rezim bunga tinggi global juga ancaman kenaikan lagi inflasi buntut dari perubahan geopolitik hingga memantik fenomena strong dollar, dinilai sebagai langkah yang terburu-buru dan tidak seharusnya ditempuh karena terlalu berisiko. Risikonya bahkan bisa menjalar ke seluruh perekonomian.

"Kami tidak percaya argumen bahwa penurunan suku bunga bisa meningkatkan prospek pertumbuhan ekonomi Indonesia secara signifikan. Indonesia adalah negara dengan perekonomian yang digerakkan oleh fiskal di mana belanja pemerintah -bukan suku bunga-yang memiliki peran lebih besar dalam menaikkan pertumbuhan ekonomi dan berpengaruh lebih kuat terhadap konsumsi rumah tangga," kata Head of Research Satria Sambijantoro.

Dalam pandangan ekonom, pelemahan rupiah akibat pelonggaran kebijakan moneter yang tidak tepat waktu malah bisa memicu kenaikan biaya impor barang modal. Alhasil, sektor manufaktur dan pertumbuhan investasi pun ujung-ujungnya akan terkena dampak negatif.

Rupiah telah merosot hingga ke level Rp16.385/US$ pada Kamis ini, setelah keputusan mengagetkan BI. Level itu menjadi yang terlemah sejak akhir Juni 2024. Sementara selisih imbal hasil investasi surat utang RI dengan Amerika, kini berada di kisaran 253 basis poin, dengan yield SUN-10 tahun turun ke 7,20%. Adapun IHSG menguat lebih dari 1% pada perdagangan sesi kedua, melanjutkan reli yang terjadi sejak pasar dibuka.

Pelemahan rupiah dikhawatirkan akan memantik kenaikan inflasi dari aktivitas importasi barang (imported inflation). Sebagai catatan, impor RI telah bangkit lagi pada Desember dengan kenaikan 11,07% setelah stagnan di bulan sebelumnya.

Impor bahan bakar minyak (BBM) juga barang konsumsi biasanya akan meningkat jelang dan saat kedatangan musim perayaan Ramadan dan Idulfitri. Impor yang melaju akan memicu permintaan dolar AS lebih besar pada bulan Maret dan akan memuncak pada Mei nanti ketika Utang Luar Negeri senilai US$ 8,7 miliar akan jatuh tempo, menurut catatan Bahana Sekuritas. Angka itu dua kali lipat dibandingkan Mei tahun lalu.

"Penerapan kebijakan moneter yang longgar pada saat volatilitas pasar meningkat bisa menyebabkan defisit Neraca Pembayaran lebih besar dan peningkatan jumlah uang beredar. Itu bisa membuat rupiah kian lemah dan bahkan menaikkan bunga acuan dalam jangka menengah," jelas Satria.

Masih Pakai SRBI

Gubernur Perry menilai, langkah pelonggaran sudah tepat ditempuh saat ini menyusul ekspektasi inflasi yang rendah pada 2025 dan 2026. BI bahkan merevisi turun proyeksi pertumbuhan ekonomi RI tahun ini, yaitu dari kisaran 4,8%-5,6% menjadi 4,7%-5,5%.

Sementara pertumbuhan tahun 2024 diperkirakan akan cenderung di bawah batas tengah proyeksi BI, atau di bawah 5,1%. Selain itu, pelemahan rupiah belakangan ini dinilai oleh BI masih terkendali dan sejalan dengan fundamentalnya.

Akan halnya dengan ancaman yang masih dihadapi oleh rupiah yang dinilai lebih karena faktor eksternal, BI memilih akan melanjutkan strategi intervensi di tiga titik yaitu spot, pasar SBN dan NDF domestik, serta mengoptimalkan instrumen penarik hot money terutama Sekuritas Rupiah (SRBI).

Penggunaan SRBI akan kian dimasifkan di tengah minat asing yang terlihat makin memudar. Dana asing tercatat keluar dari SRBI selama kuartal IV-2024 telah mencapai Rp38 triliun. Padahal selama periode itu, tingkat bunga SRBI terus dikerek tinggi hingga 30 basis poin.

Mengandalkan SRBI sebagai penarik dana asing agar tetap bertahan di dalam negeri, bukan tanpa risiko maupun biaya. Bunga SRBI yang sangat tinggi, membuat dana di pasar tersedot kesana. Menjadikan likuiditas tetap ketat, serta membuat biaya utang Pemerintah RI mahal.

"SRBI berkontribusi mendatarkan [flattening] kurva imbal hasil dan memicu crowding out likuiditas di sistem domestik. Bagaimanapun, SRBI merupakan kebijakan yang sifatnya kontraktif sama halnya pengurasan likuiditas secara permanen oleh Bank Indonesia. Itu tidak sama dengan surat berharga lain di mana dana yang diserap akan disalurkan lagi ke perekonomian baik dalam bentuk surat utang pemerintah, ataupun belanja modal korporasi," kata Satria.

Beberapa bankir telah banyak menyinggung dampak SRBI terhadap keketatan likuiditas yang mereka hadapi. Ketika likuiditas mengetat yang berimbas pada kenaikan biaya dana (cost of fund), pilihan bankir biasanya ada beberapa.

Yakni, menaikkan bunga kredit pada debitur agar profit tidak terlukai atau mengorbankan margin agar penjualan kredit tetap kompetitif. Atau, cara ketiga, memaksimalkan efisiensi agar biaya overhead tertekan sehingga ruang pendapatan kredit bisa tetap optimal.

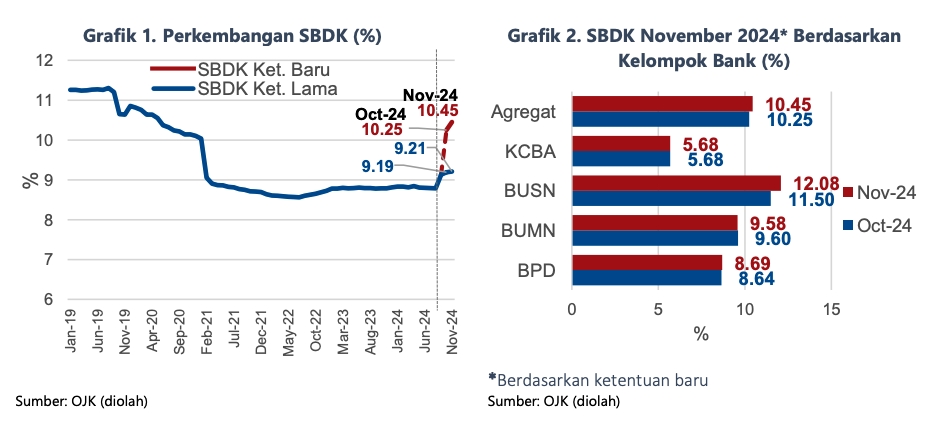

Mengacu hasil asesmen BI terhadap perkembangan suku bunga kredit yang juga dirilis kemarin, tercatat bahwa Suku Bunga Dasar Kredit (SBDK) perbankan pada November naik tajam hingga 20 basis poin ke level double digit yaitu 10,45%. Itu menjadi SBDK tertinggi sejak 2020 silam.

Kenaikan SBDK terjadi merata di semua kelompok bank terutama bank swasta nasional (12,08% vs 11,5%), lalu bank BUMN (9,58% vs 9,60%), bank daerah (8,69% vs 8,64%) dan bank asing (5,68% vs 5,68%).

"Kenaikan SBDK pada November dikontribusikan oleh seluruh komponen pembentuknya di mana kontribusi biaya overhead (OHC) mencapai 4,67%, lalu komponen Harga Pokok Dana untuk Kredit (HPDK) 3,83% dan margin keuntungan 1,95%," jelas BI.

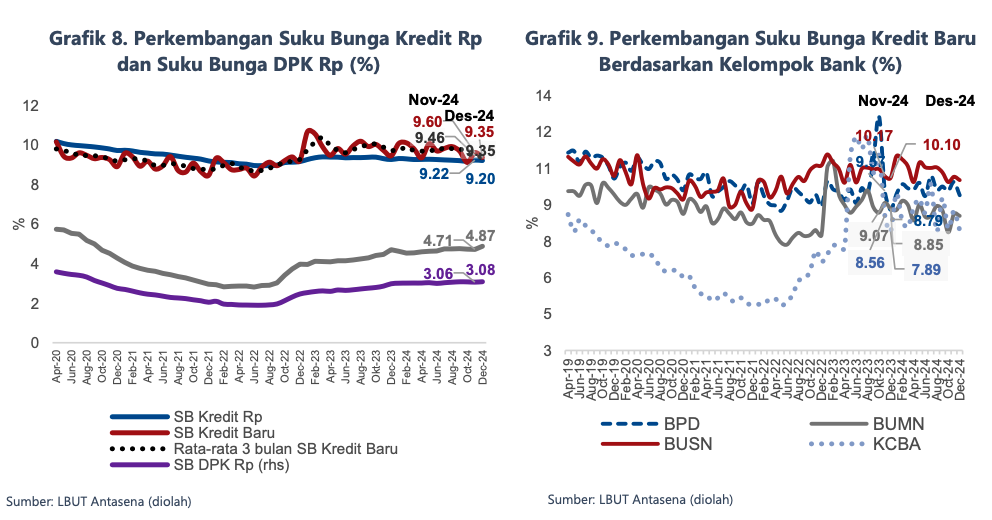

SBDK yang naik pada November diikuti dengan penurunan bunga kredit pada Desember yaitu dari 9,22% menjadi 9,20%.

"Penurunan suku bunga kredit ditengah kenaikan biaya dana dapat menjadi sinyal bagi prospek penurunan suku bunga kredit bank ke depan, seiring dengan ekspektasi penurunan suku bunga global dan suku bunga kebijakan," kata BI.

"Asta Cita' Prabowo

Di mata analis dan pelaku pasar, langkah tiba-tiba BI menurunkan bunga akan mempersempit ruang gerak bank sentral ke depan.

"Hal itu menimbulkan ketidakpastian yang signifikan atas bagaimana bank sentral akan mengarahkan suku bunga kebijakan di tengah tekanan dolar AS, sikap The Fed yang kurang dovish, juga inflasi rendah di Indonesia serta kekhawatiran pertumbuhan domestik," kata Brian Tan, Ekonom di Barclays, bank investasi asal Inggris, dilansir dari Bloomberg.

Keputusan BI itu seolah menjadi 'rangkaian' kejutan yang banyak terjadi di Indonesia sejak pergantian tahun. Sebelumnya, Presiden Prabowo Subianto mendadak membatalkan kenaikan Pajak Pertambahan Nilai hanya enam jam sebelum jadwal pemberlakuan. Sejumlah kebijakan fiskal juga tetap diberikan untuk mendukung daya beli domestik.

Yang juga menarik, dalam siaran pers BI kemarin, Gubernur Perry juga menegaskan kerjasamanya yang erat dengan Pemerintah RI dalam menjaga stabilitas dan mendorong pertumbuhan.

Bahkan untuk pertama kalinya, BI menyebut kebijakan BI secara eksplisit ditujukan untuk mendukung apa yang disebut "Asta Cita", delapan visi utama Pemerintahan Presiden Prabowo.

Kini, mata para investor, termasuk investor asing akan semakin tajam mencermati independensi BI setelah keputusan kejutan itu. "Bagaimanapun, kebijakan moneter bersifat kontra-siklus, yang berfungsi untuk memeriksa visi pertumbuhan Pemerintah dan memastikan ekspansi ekonomi yang berkelanjutan," kata Satria.

(rui/aji)