Bloomberg Technoz, Jakarta - Indonesia terlihat sudah selesai bertarung menjinakkan inflasi tinggi dengan BI7DRR dipastikan akan bertahan di 5,75% sampai akhir tahun ini. Siklus kenaikan bunga acuan di lanskap global dengan Federal Reserve menempatkan bunga acuan di 5,25%, juga sudah membentuk lingkaran sempurna. Ini adalah sinyal bagi para pemodal untuk sigap memutuskan masuk ke pasar sebelum arah bunga acuan semakin turun pada tahun-tahun mendatang.

“Kita perlu melihat jangan hanya tahun ini saja, di mana kita hadapi short cycle. Sedangkan trayektori bunga acuan Fed ke depan adalah 4,25% bahkan di bawah itu dan berlanjut 3,75% pada 2025. Jadi, puncaknya tahun ini lalu terus merendah ke depan. Bagi investor yang ingin mencari imbal hasil atau yield bagus, sekaranglah saat yang tepat untuk masuk ke pasar obligasi,” papar Chief Economist Bank Mandiri Andry Asmoro, Selasa sore (9/5/2023).

Meski saat ini pasar SBN masih menghadapi tekanan menyusul semakin sempitnya selisih yield antara Surat Utang Negara (SUN/INDOGB) 10 tahun dengan obligasi pemerintah Amerika US Treasury tenor yang sama, yaitu di bawah 300 bps, sejatinya peluang reli harga di pasar obligasi sangat terbuka, terutama bagi para pemodal yang memiliki time horizon medium to long term.

Terlebih, dana para pemodal asing belum sepenuhnya kembali ke pasar Surat Berharga Negara (SBN) seperti saat pandemi belum merebak pada 2020. Dengan kata lain, reli pasar obligasi negara masih terbuka lebar menyusul puncak bunga acuan yang sudah tersentuh.

Aliran modal asing

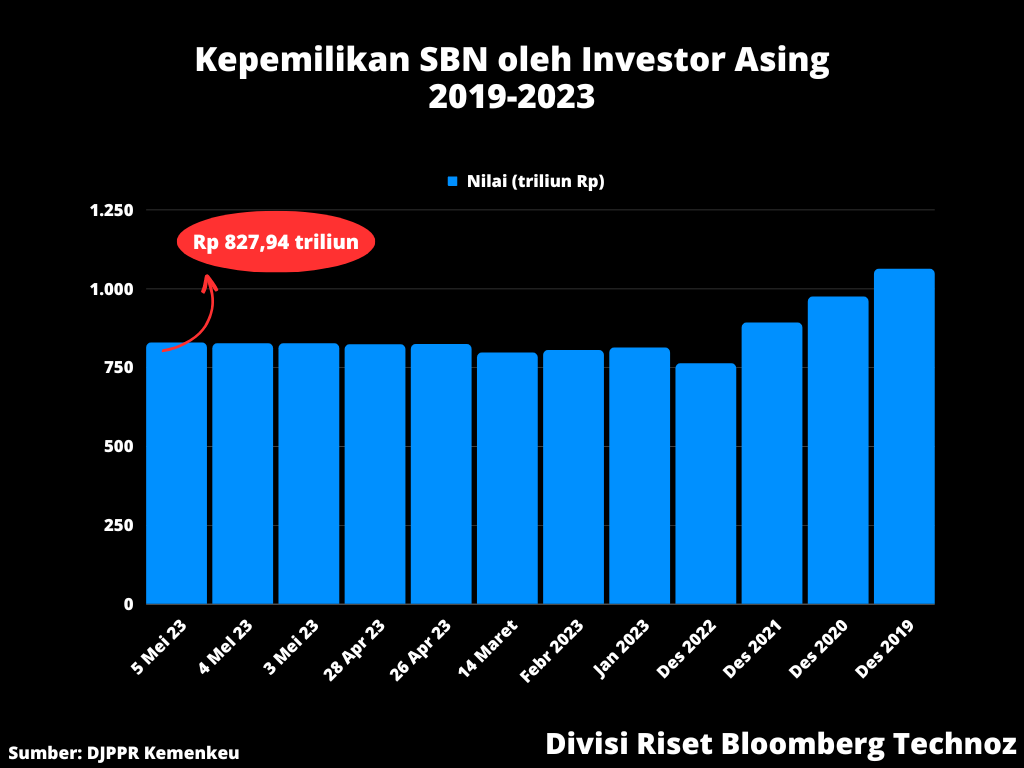

Mengacu pada data Kementerian Keuangan RI, dalam dua hari perdagangan, yaitu 5 dan 8 Mei lalu, pemodal asing mencetak net buy di pasar SBN sehingga posisi kepemilikan nonresiden mencapai Rp829,81 triliun per 8 Mei 2023.

“Meski saat ini pemodal asing sudah masuk lumayan akan tetapi dibandingkan masa pra pandemi, kepemilikan asing di SBN masih rendah di mana saat ini baru 30% dari nilai modal yang keluar pada 2020. Jadi, masih ada potensi besar,” kata Head of Fixed Income Research Bank Mandiri Handy Yunianto.

Sebagai perbandingan, sebelum pandemi menerjang, sekitar Desember 2019, posisi kepemilikan asing di SBN mencapai Rp1.061,86 triliun, tertinggi sejak 2015. Dengan demikian, masih ada gap alias selisih sekitar Rp232,05 triliun yang berpeluang diserbu lagi oleh pemodal asing.

Analis menyakini, pamor pasar obligasi domestik masih akan berkilau dengan puncak bunga acuan sudah tercapai dan proyeksi Fed rate juga dinilai telah menyelesaikan siklus kenaikan bunga bulan ini di 5,25%.

Para pemodal asing juga telah menikmati keuntungan tinggi di pasar SBN. “Sampai 8 Mei, INDOGB (SUN) memberikan return 4,08% year-to-date dan 9,05% year-on-year. Ditambah penguatan rupiah, para pemodal asing memperoleh keuntungan lebih besar lagi hampir 10% dari investasi di SUN,” jelas Handy.

Inflasi dan bunga acuan

Indonesia sejauh ini muncul sebagai salah satu negara emerging market dengan performa mengesankan. Ketika pecah krisis perbankan di Amerika pada Maret lalu, alih-alih terjadi aliran modal keluar, yang terjadi justru dana pemodal global menyerbu pasar obligasi dengan nilai capital inflow mencapai Rp31,8 triliun.

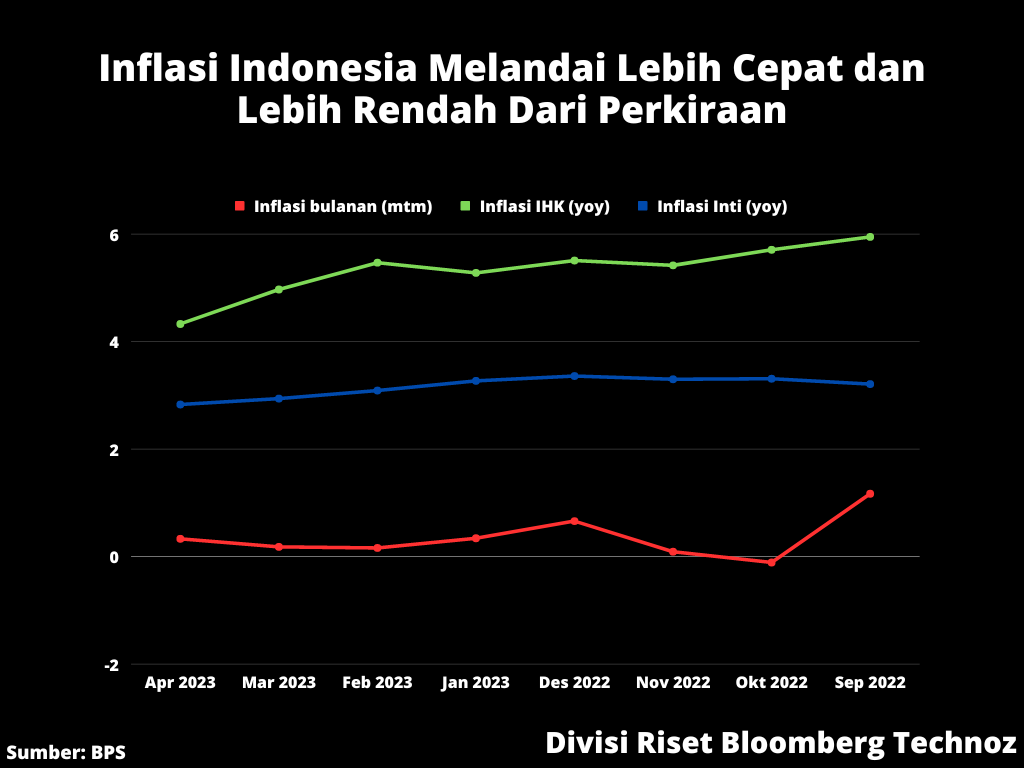

Inflasi domestik yang landai lebih cepat dan lebih rendah dari perkiraan bank sentral menjadikan risiko kenaikan bunga acuan lebih lanjut tertutup.

Inflasi domestik tercatat semakin melandai pada April, bahkan ketika terjadi puncak konsumsi masyarakat dengan kedatangan Lebaran 2023. Badan Pusat Statistik (BPS) mencatat, inflasi April tercatat 4,33%, lebih rendah dibanding inflasi Maret 4,97% dengan inflasi inti terjaga di kisaran target Bank Indonesia sebesar 2,84%.

Dengan inflasi IHK semakin terjangkar di target, BI diperkirakan tidak akan lagi menaikkan bunga acuan BI7DRR hingga tutup tahun ini. Akan tetapi, peluang penurunan bunga acuan BI7DRR masih belum sepenuhnya terbuka.

Sembilan dari 15 ekonom yang disurvei oleh Bloomberg memperkirakan 5,75% akan bertahan sampai akhir 2023. “Inflasi turun lebih cepat tapi sejauh ini masih di atas target,” kata Perry Warjiyo, Gubernur Bank Indonesia.

Dengan kata lain, peluang pemangkasan bunga akan bergantung pada hasil evaluasi bank sentral di mana MH Thamrin akan cenderung berhati-hati menunggu sampai inflasi domestik benar-benar sudah stabil di zona target.

BI, menurut ekonom Bank Permata Josua Pardede, masih perlu memitigasi ekspektasi kenaikan harga volatile food yang bisa mempengaruhi inflasi di sisa tahun menyusul El Nino berpotensi terjadi pada semester dua tahun ini.

Surplus neraca

Di sisi lain, Indonesia menghadapi dampak penurunan windfall harga komoditas. Harga komoditas yang terus melandai akan mempengaruhi potensi penerimaan sektor komoditas dan transaksi berjalan.

Pada Maret lalu, BPS melaporkan, neraca dagang RI mencetak surplus US$2,91 miliar menggenapi reli surplus selama 35 bulan berturut-turut.

Bank Indonesia juga memprediksi transaksi berjalan pada kuartal 1-2023 masih akan mencetak surplus ditopang surplus neraca perdagangan barang sebesar US$12,3 miliar.

Transaksi modal dan finansial triwulan I 2023 diprakirakan juga mencatat surplus seiring aliran masuk modal asing dalam bentuk investasi portofolio pada triwulan I 2023 yang mencatat net inflows sebesar US$4,7 miliar.

Bila Indonesia berhasil membuktikan bisa mempertahankan surplus current account atau membatasi nilai defisit di tengah penurunan harga komoditas, ditambah resiliensi nilai tukar rupiah, menurut analis itu akan semakin kuat mendorong dana asing masuk ke pasar keuangan domestik, terutama di pasar obligasi.

Ada peluang gap yang ditinggalkan oleh pemodal asing senilai lebih dari Rp100 triliun di kepemilikan SBN akan lebih cepat tertutup. Artinya, reli harga obligasi terbuka. Sebelum itu terjadi dan melambungkan harga, para pemodal yang ingin mencicipi cuan di pasar surat utang, sebaiknya mulai masuk bertahap mulai sekarang.

"Bila Fed rate sudah puncak, bahkan bila ada potensi turun bunga acuan, itu akan membuat pasar obligasi semakin menarik," imbuh Handy.

(rui)