Lebih panjang, sejak satu tahun yang lalu, 2024, saham CUAN terus diakumulasi oleh investor asing mencapai Rp226,4 miliar.

Dalam riset terbaru, Henan Putihrai Sekuritas dalam riset yang diterbitkan menyebut, PT Petrindo Jaya Kreasi Tbk (CUAN) gencar melangsungkan ekspansi strategis, dan punya prospek pertumbuhan yang cerah kedepannya.

“Akuisisi terbaru CUAN terhadap PTRO menegaskan fokus strategisnya untuk memperkuat operasi dan mendiversifikasi sumber pendapatan. Akuisisi PTRO memberikan CUAN keahlian operasional dan infrastruktur yang diperlukan untuk mendorong ekspansi lebih lanjut dalam portofolio pertambangannya serta mempercepat pengembangan proyek baru, sambil tetap menjaga kendali operasional yang ketat,” papar HP Sekuritas dalam riset terbarunya.

Langkah ini mendukung strategi pertumbuhan jangka panjang CUAN.

Ditambah lagi, CUAN punya model pertambangan yang amat menyeluruh secara efektif mengintegrasikan ekstraksi, transportasi, dan pengelolaan infrastruktur untuk menjaga biaya yang kompetitif.

Analis juga menggarisbawahi keunggulan geografis yang digenggam CUAN, dengan potensi ekspor yang potensial.

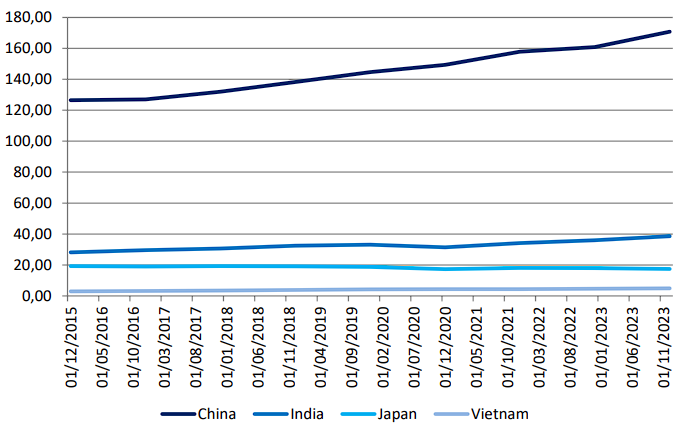

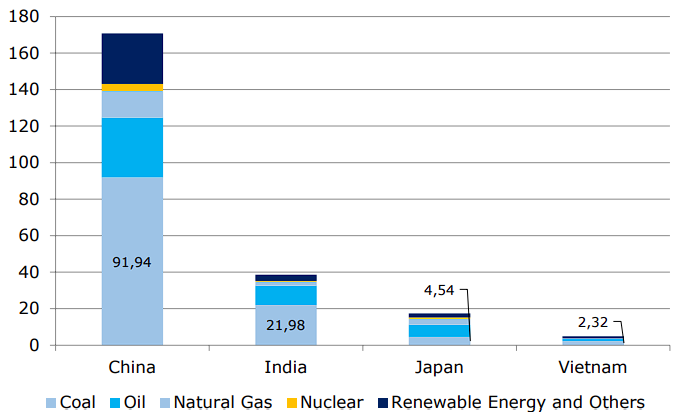

“Berlokasi strategis di dekat negara-negara pengimpor batu bara utama seperti China dan India, CUAN memperoleh keuntungan dari biaya pengangkutan yang kompetitif dan akses pasar yang andal,” jelasnya.

Keunggulan geografis ini, ditambah dengan posisi Indonesia sebagai salah satu eksportir batu bara terbesar di dunia, memperkuat kemampuan CUAN untuk meraih pangsa pasar ekspor yang signifikan sekaligus mendiversifikasi basis pelanggannya.

CUAN memiliki cadangan besar batu bara termal dan metalurgi premium dengan nilai kalori tinggi dan tingkat impuritas rendah, menjadikannya sangat menarik bagi pasar dalam negeri maupun ekspor.

Berbagai langkah CUAN menempatkan Perusahaan untuk beradaptasi dengan kebutuhan energi yang terus berkembang sekaligus memastikan profitabilitas jangka panjang.

HP Sekuritas juga mencermati laporan keuangan PT Petrindo Jaya Kreasi Tbk, di mana pendapatan di sembilan bulan pertama tahun 2024 berhasil meningkat 612,8% menjadi US$ 546,1 juta, didorong penuh oleh akuisisi PT Multi Tambangjaya Utama dan 41,5% saham PT Petrosea Tbk (PTRO), yang memperluas diversifikasi aliran pendapatan mereka.

Laba Kotor di tahun 2024 juga berhasil meningkat mencapai tiga digit, menyentuh 168,5% menjadi US$ 109,7 juta. Menyusul, Laba Operasional (EBIT) di sembilan bulan pertama tahun 2024 tumbuh 415% menjadi US$ 70,8 juta, dan Laba Bersih berhasil melesat 208,6% menjadi US$ 33,1 juta.

Dengan berbagai katalis dan catatan positif Perusahaan CUAN, Analis HP Sekuritas tegas menyematkan rating dan rekomendasi Buy/ Beli saham CUAN dengan target harga berpotensi mencapai Rp16.100/saham.

“Kami merekomendasikan Beli saham CUAN dengan target harga Rp16.100,” sebutnya dalam riset terbaru.

Saham CUAN menyiratkan potensi kenaikan mencapai 20,83%. Dengan valuasi metode Discounted Cash Flow (DCF) dengan WACC sebesar 12,85% dan tingkat pertumbuhan terminal sebesar 7,5%, memproyeksikan Nilai Perusahaan (Enterprise Value) tahun 2028 sebesar US$ 9 miliar.

“Cadangan batu bara CUAN yang kuat, dengan proyeksi 2028F EV/Nilai Cadangan sebesar 0,63x, biaya yang kompetitif, tren industri yang menguntungkan, serta keunggulan geografis strategis mendukung penilaian premium ini,” jelasnya.

(fad/dba)