"Pasti akan ada kesenjangan energi di Eropa tahun ini," kata Francisco Blanch, ahli strategi komoditas di Bank of America Corp.

"Itu berarti bahwa semua LNG tambahan yang mulai beroperasi tahun ini di seluruh dunia akan digunakan untuk menutupi kekurangan gas Rusia."

Untuk memenuhi permintaan yang diproyeksikan, Eropa perlu mengimpor sebanyak 10 juta ton LNG tambahan per tahun — sekitar 10% lebih banyak dari tahun 2024, menurut Saul Kavonic, analis energi di MST Marquee di Sydney.

Proyek ekspor baru di Amerika Utara dapat membantu meredakan ketatnya pasar, tetapi itu bergantung pada seberapa cepat fasilitas dapat meningkatkan produksi.

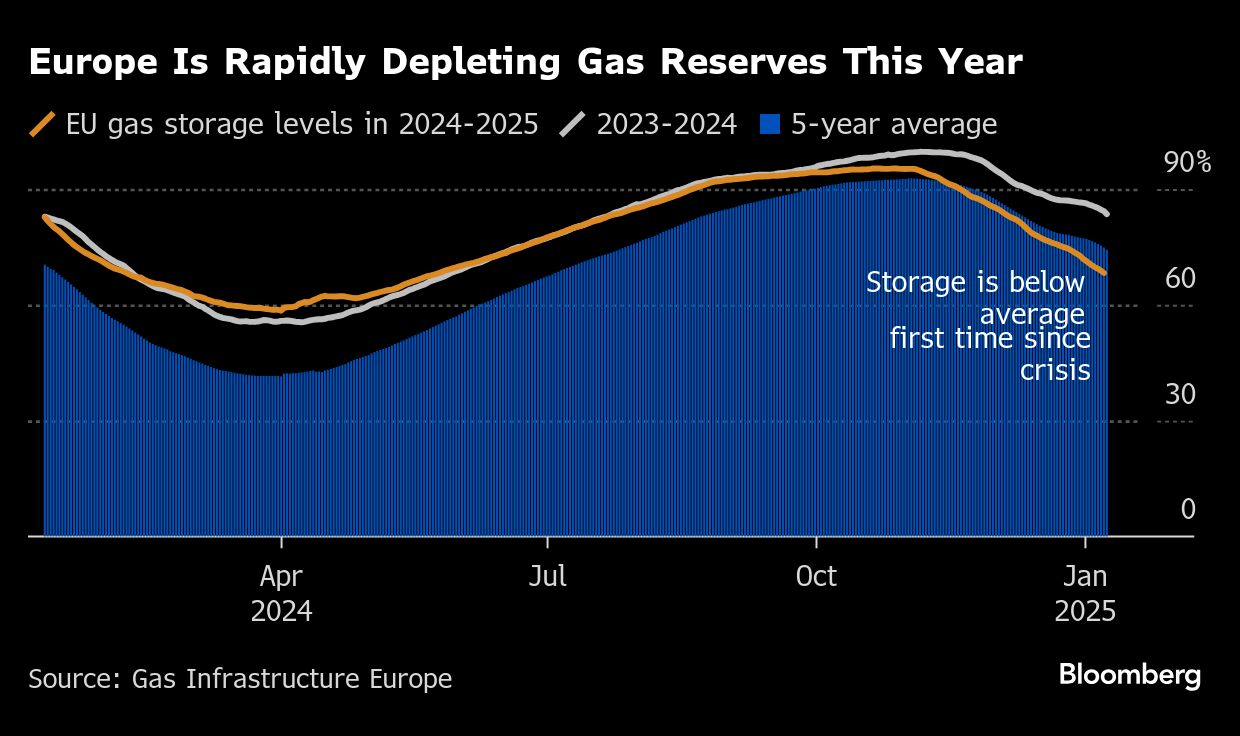

Dengan lebih sedikit pilihan untuk mengisi ulang persediaan untuk musim dingin mendatang, Eropa akan membutuhkan pengiriman LNG, menarik sebagian dari Asia, rumah bagi konsumen terbesar di dunia.

Bergantung pada bagaimana permintaan terbentuk, persaingan akan mendorong harga lebih tinggi daripada yang dapat ditanggung negara-negara seperti India, Bangladesh, dan Mesir dan membebani pemulihan ekonomi Jerman.

Harga gas berjangka di Eropa, yang biasanya juga memengaruhi harga spot LNG Asia, masih sekitar 45% lebih tinggi daripada periode yang sama tahun lalu dan kontrak diperdagangkan sekitar tiga kali lipat dari level sebelum krisis sejauh ini pada tahun 2025.

Lonjakan harga “akan menjadi lebih buruk jika persediaan di Asia-Pasifik juga habis, yang akan menyebabkan persaingan untuk mendapatkan kargo,” kata Jason Feer, kepala intelijen bisnis global di perusahaan pialang energi Poten & Partners Inc. di Houston.

Tidak mudah bagi semua utilitas dan industri untuk menemukan alternatif gas. Itu adalah masalah khusus bagi Jerman, yang bergantung pada Rusia untuk lebih dari separuh pasokan gasnya sebelum Kremlin menginvasi Ukraina pada 2022.

Dengan sektor manufakturnya yang bekerja keras dengan biaya yang lebih tinggi, keamanan energi telah menjadi isu utama dalam pemilihan umum dadakan negara tersebut pada 23 Februari.

Partai Alternatif untuk Jerman yang berhaluan kanan ekstrem berada di posisi No. 2 dalam jajak pendapat sebagian karena partai tersebut ingin menghidupkan kembali pengiriman pipa murah dari Moskwa untuk menopang daya saing manufaktur.

Negara-negara berkembang di Asia akan kehilangan kemampuan Eropa untuk membayar premi yang tinggi untuk gas, dengan beberapa kargo telah beralih untuk memanfaatkan tarif yang lebih tinggi.

Situasi serupa terjadi di Amerika Selatan. Brasil berjuang untuk mengganti pembangkit listrik tenaga air yang menurun setelah periode yang dilanda kekeringan, dan Argentina dapat ditarik ke dalam persaingan untuk LNG untuk musim pemanasan yang akan datang.

Mesir juga terekspose. Negara itu mengejutkan pasar tahun lalu ketika beralih dari eksportir LNG menjadi importir karena bergulat dengan pemadaman listrik musim panas, meningkatkan pembelian ke level tertinggi sejak 2017, menurut data pelacakan kapal yang dikumpulkan oleh Bloomberg.

Negara itu mungkin masih membutuhkan lusinan pengiriman tahun ini untuk bertahan hidup dari panasnya musim panas.

Bagi penjual LNG, yang telah menuai keuntungan dari harga yang lebih tinggi, tekanan tersebut menciptakan peluang.

Dalam beberapa kasus, produsen LNG mungkin dapat meningkatkan kapasitas yang mirip dengan peningkatan ekspor yang terjadi pada tahun krisis 2022, menurut Ogan Kose, seorang direktur pelaksana di konsultan Accenture.

Prospeknya sangat bergantung pada seberapa cepat fasilitas produksi baru mulai beroperasi. Tahun lalu, pertumbuhannya tidak signifikan karena Mesir menghentikan ekspor dan pabrik Arctic LNG 2 terbaru Rusia dihambat oleh sanksi AS, menurut Laura Page dari perusahaan data energi Kpler.

Hal itu membuat AS menjadi pusat perhatian. Pemasok LNG terbesar di dunia selama bertahun-tahun telah berupaya menyelamatkan Eropa dari kekurangan gas dan pesannya kemungkinan akan semakin keras setelah Donald Trump menjabat. Ia telah mengancam tarif jika Eropa tidak membeli lebih banyak energi dari Amerika.

Tahun ini, ekspor LNG AS diperkirakan akan meningkat sekitar 15%, menurut Kpler, karena Plaquemines milik Venture Global LNG Inc. dan ekspansi Corpus Christi milik Cheniere Energy Inc. meningkatkan produksi.

Namun, kecepatannya masih diragukan. Cheniere telah memperingatkan bahwa peningkatan tahun ini akan "relatif lambat."

Di Rusia, yang masih menjadi sumber LNG terbesar kedua di Eropa, fokusnya adalah pada apakah negara itu akan mampu mempertahankan ekspornya setelah AS pada hari Jumat memberlakukan sanksi pada dua fasilitas yang lebih kecil.

Sanksi Barat telah menghambat proyek LNG Arktik 2 yang besar dan memengaruhi peralatan utama serta pasokan layanan, sehingga menunda penyelesaian penuhnya selama dua hingga tiga tahun, menurut Claudio Steuer, konsultan energi dan anggota fakultas IHRDC di Boston.

Trump, yang telah berjanji untuk mengakhiri perang Rusia di Ukraina, juga dapat mengubah prospek pasar secara keseluruhan, terutama jika kesepakatan damai mencakup energi, seperti yang diharapkan. Ekspor gas pipa Rusia melalui Ukraina pada akhirnya dapat berlanjut pada 2025, menurut catatan oleh Anthony Yuen dan analis lain di Citigroup Inc.

Untuk saat ini, Asia memiliki cukup kelonggaran untuk menyerahkan pasokan LNG ke Eropa. Importir LNG China telah menjual kembali pengiriman untuk pengiriman hingga Maret dan sebagian besar telah menghentikan pembelian dari pasar spot, di mana harga sedang tinggi.

Importir gas India telah beralih ke alternatif yang lebih murah, sementara Bangladesh terpaksa menyesuaikan tender pembelian setelah harga penawaran terlalu tinggi. Mesir beralih ke gasoil.

Meskipun cuaca yang sejuk di Asia telah memungkinkan permintaan untuk menyesuaikan diri, pasar yang ketat meningkatkan risiko volatilitas akibat cuaca ekstrem atau masalah pasokan. Kendala produksi di pabrik ekspor dari Australia ke Malaysia selama tahun lalu telah menunjukkan betapa rentannya sisi produksi.

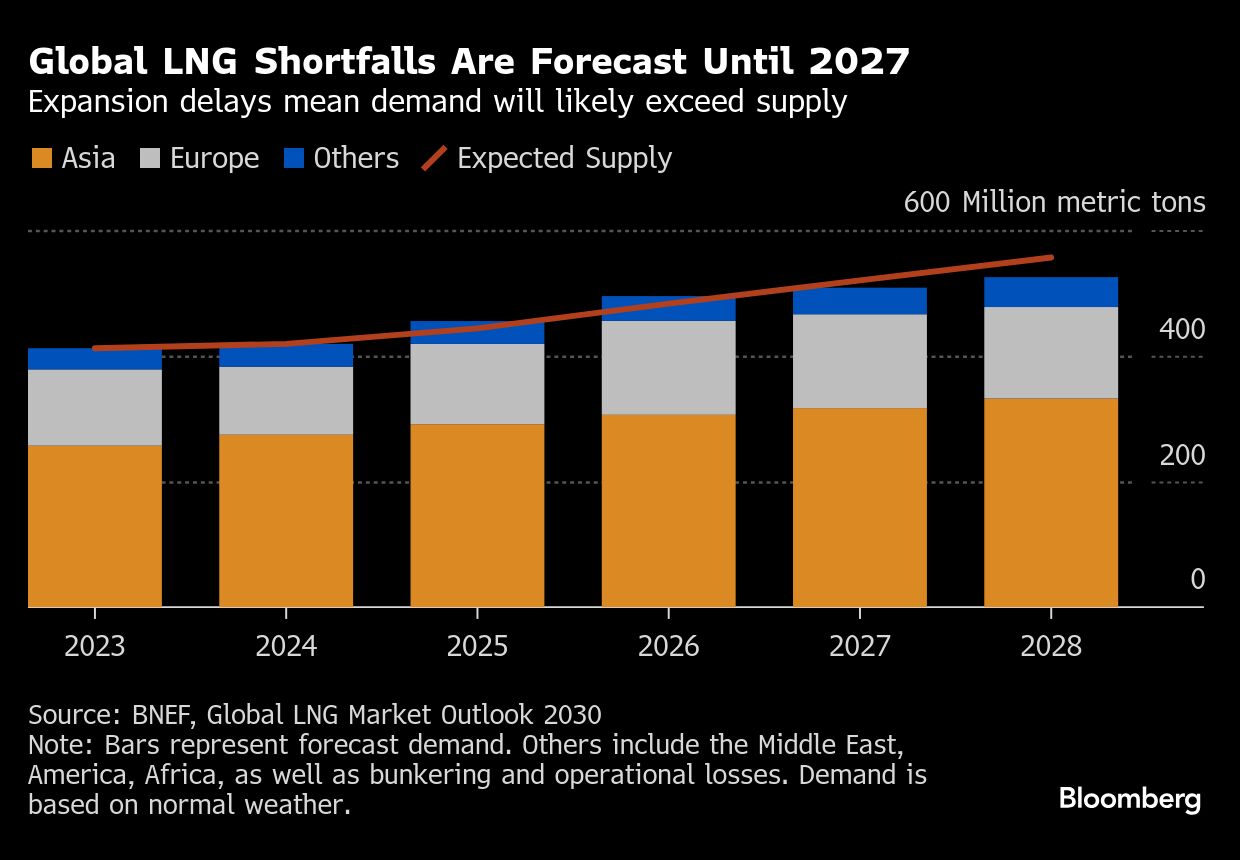

Namun, kelegaan sudah di depan mata. Mulai tahun 2026 dan seterusnya, proyek-proyek yang tertunda dijadwalkan untuk akhirnya mulai mengirimkan bahan bakar. Pada saat itu, pasar yang ketat bisa menjadi longgar, menurut Jefferies Financial Group Inc.

Tambahan 175 juta ton pasokan baru akan mulai berdatangan pada tahun 2030, terutama dari AS dan Qatar. Itu dapat menyebabkan tekanan ke bawah pada harga dan mendatangkan kembali pelanggan di negara-negara yang terdesak tahun ini.

"Jika rencana ekspansi LNG saat ini berlaku, tahun 2026 seharusnya menjadi cahaya di ujung terowongan," kata Florence Schmit, ahli strategi energi Eropa di Rabobank.

(bbn)