Perkembangan itu adalah kabar buruk bagi aset-aset portofolio yang lebih berisiko, bahkan saham-saham di Wall Street sendiri, lebih-lebih aset di emerging market seperti Indonesia. Alasannya sederhana, di kala US Treasury menawarkan imbal hasil makin tinggi, secara alamiah investor akan lebih tertarik menempatkan dana kesana karena instrumen itu dinilai lebih kecil risikonya.

Selain itu, yield Treasury yang kian tinggi berarti peningkatan beban juga bagi korporasi yang menanggung utang, termasuk juga mengungkit tingkat bunga global.

Pekan lalu, tekanan jual telah membesar di pasar surat utang RI di mana yield 10 tahun sempat menyentuh 7,21% meski setelah itu melandai ke 7,17%. Sementara tenor 15 tahun kini sudah di 7,23%.

Laporan Bank Indonesia, pemodal asing masih melanjutkan aksi jual aset dari pasar domestik. Berdasarkan data transaksi 6-9 Januari, investor nonresiden mencatat posisi net sell senilai Rp4,38 triliun terdiri atas penjualan Rp1,92 triliun saham, lalu Rp2,9 triliun Surat Berharga Negara (SBN) dan Rp440 miliar Sekuritas Rupiah Bank Indonesia (SRBI).

Arus keluar modal asing yang cukup besar itu telah menyeret rupiah hingga nyaris menjebol Rp16.250/US$. Namun, intervensi Bank Indonesia kemungkinan cukup besar sepekan ini, telah membawa rupiah masih mencatat penguatan tipis 0,03% secara mingguan bahkan ketika indeks dolar AS membukukan kenaikan mingguan hingga 0,67% dan yield spread alias selisih imbal hasil surat utang RI dengan AS mengecil tinggal 240 basis poin.

BI terlihat mengoptimalkan intervensi yang kuat di pasar dibekali cadangan devisa yang melimpah, menyentuh US$ 155,7 miliar pada akhir tahun. Meski penting dicatat, devisa terbesar sepanjang sejarah itu kenaikannya kemungkinan terutama disumbang oleh penjualan surat utang global (global bond) senilai US$ 2,75 miliar pada akhir tahun lalu dan FX swaps senilai US$ 2,4 miliar.

Dalam lelang SRBI Jumat pekan lalu, pertumbuhan animo asing melambat dengan kenaikan incoming bids hanya 5,36% setelah dalam lelang sebelumnya naik 241% membuka tahun yang baru.

Inflasi AS dan BI rate

Pekan ini, kalender ekonomi padat berisi rilis data penting dan pengumuman kebijakan yang sangat berdampak pada pergerakan harga aset.

Di antaranya adalah, rilis data inflasi AS dan pengumuman BI rate oleh Bank Indonesia di pertengahan pekan, juga rilis data ekspor dan impor Indonesia pada Desember lalu.

Hasil konsensus Bloomberg sampai saat ini memperkirakan, inflasi di luar harga makanan dan energi di Amerika pada Desember lalu tercatat sebesar 0,2% month-on-month (mom), sedikit melandai setelah empat bulan beruntun sebelumnya meningkat hingga 0,3%.

Sementara secara tahunan inflasi inti diprediksi sebesar 3,3%, sesuai dengan angka tiga bulan sebelumnya. Angka itu akan menunjukkan kemajuan pengendalian inflasi yang telah terhenti di kala pasar tenaga kerja dan permintaan dalam ekonomi tidak menunjukkan tanda-tanda tekanan.

Sejauh ini, konsensus pasar masih menghasilkan median 6%. Artinya, mayoritas ekonom dan pelaku pasar memperkirakan BI masih akan kembali menahan bunga acuan di level saat ini di 6%.

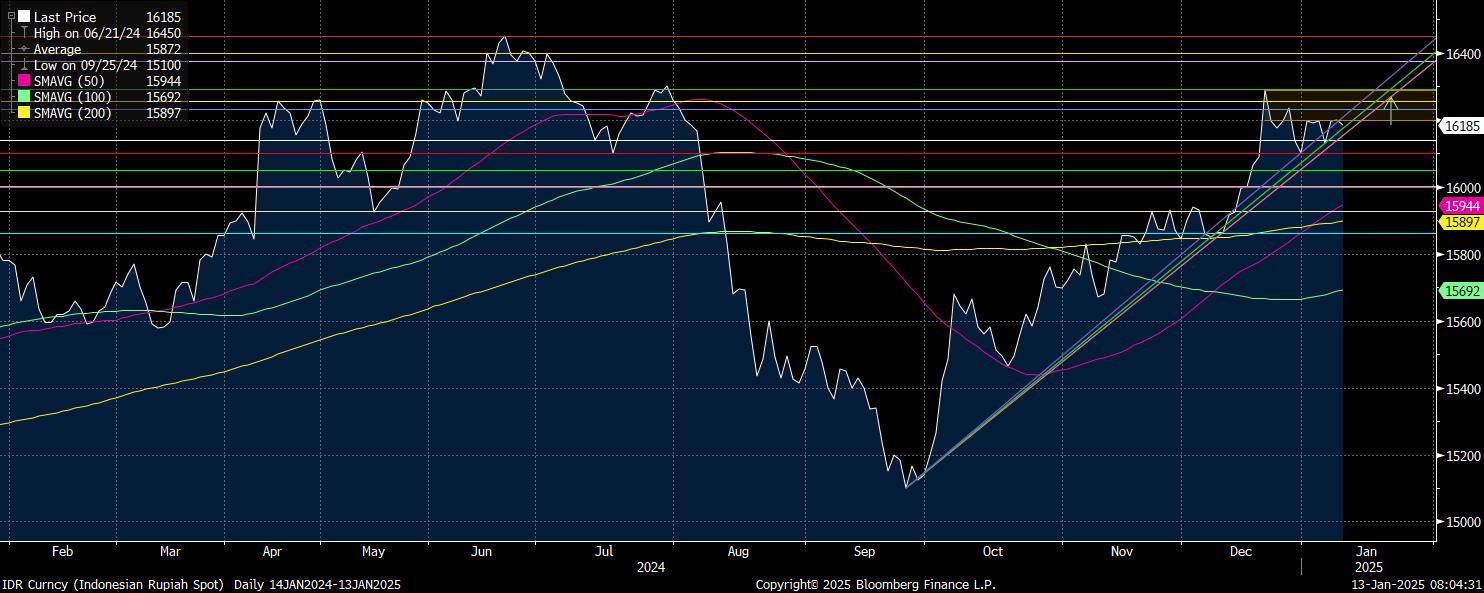

Analisis teknikal

Secara teknikal nilai rupiah berpotensi melanjutkan tren pelemahan hari ini dan juga dalam sepekan perdagangan, menuju area level Rp16.220/US$ yang menjadi support terdekat usai break support psikologis dengan target pelemahan selanjutnya akan tertahan di Rp16.250/US$.

Apabila kembali break support tersebut, rupiah berpotensi melemah lanjutan dengan menuju level Rp16.300/US$ sebagai support terkuat..

Adapun dalam tren jangka menengah, atau dalam sepekan, rupiah masih berpotensi melanjutkan tren pelemahan, di mana level support menarik dicermati ada pada level Rp16.350/US$ dan Rp16.400/US$ sebagai support paling krusial.

Jika nilai rupiah terjadi penguatan, resistance amat menarik dicermati pada level Rp16.150/US$ dan selanjutnya Rp16.100/US$ sebagai resistance potensial.

(rui)