Sekadar catatan, rencana pengembangan atau plan of development (PoD) Blok Masela sebenarnya sudah ditandatangani hampir 10—15 tahun lalu.

Namun, operasionalnya justru terhambat karena adanya usulan peralihan perencanaan untuk Blok Masela dari proyek offshore menjadi onshore.

Operasional padahal bisa langsung dilakukan setelah penandatanganan PoD, tetapi justru terhambat karena adanya intervensi dari pemerintah.

Intervensi yang dilakukan oleh pemerintah dalam peralihan perencanaan dari offshore menjadi onshore, lanjut Moshe, membuat Shell Upstream Overseas Ltd (SUOS) hengkang dari Blok Masela. Inpex Masela Limited pun enggan mengakuisisi porsi Shell.

Selanjutnya, pemerintah dihadapkan dengan masalah untuk mencari pemegang hak partisipasi atau participating interest (PI) pengganti Shell, yang pada akhirnya resmi diambil alih oleh Pertamina dan Petronas pada 2023.

“[Kasus Blok Masela] ini preseden buat kita, karena investor akan melihat, wah ini di Indonesia kayak gini. Proyek besar bisa dimanipulasi, dipolitisasi. Sebenarnya enggak ada isu waktu itu,” kata Moshe.

“Sekarang pun Masela ke depannya justru menjadi proyek offshore. Kenapa? Karena memang itu salah satunya yang make sense. Shell sudah kabur, ya kan kerugian yang luar biasa, miliaran dolar hilang. Sayang sekali, itu pendapatan yang tidak bisa dikembalikan.”

Memasuki 2025, ketika harga LNG tengah tinggi akibat konflik geopolitik di wilayah Eropa, Indonesia terlambat mengambil peluang lantaran proyek gas alam cair terbesar di Tanah Air yang berlokasi di Tanimbar itu terlambat untuk memulai produksi.

Blok Masela, sebut Moshe, baru bisa berproduksi sekitar 3—5 tahun ke depan, sedangkan momentum penguatan harga LNG akibat perang Rusia-Ukraina belum tentu bertahan sampai selama itu.

Proyek Tangguh

Bagaimanapun, Moshe menilai Indonesia masih bisa saja mengambil peluang dari proyek lain seperti Tangguh yang dikelola BP. Terlebih, Tangguh Train 3 sudah mulai beroperasi.

“Itu salah satu harapan kita sebenarnya. Akan tetapi, itu juga kan kontrak jangka panjang. Apakah ada produksi tambahan lagi? Itu pun kita juga kehilangan [peluang] sebenarnya, karena BP investasi, mereka mau pasang CCUS. CCUS itu yang bayar siapa? Indonesia yang bayar. Itu revenue yang ada, hilang begitu saja. Miliaran dolar hilang untuk membiayai CCUS-nya si BP,” terang Moshe.

“Itu nilai keekonomiannya sangat kecil. Ya istilahnya kita tersandera oleh mereka, kalau Train 3 mau jalan, harus ada CCUS. CCUS ya mau bagaimana? Harus cost recovery, yang berarti kan 80%—90% kita yang membiayai. Economic value-nya tidak ada.”

Walhasil, lanjut Moshe, peluang untuk menjual LNG dari berbagai proyek gas di dalam negeri banyak yang meleset pada saat harga sedang tinggi.

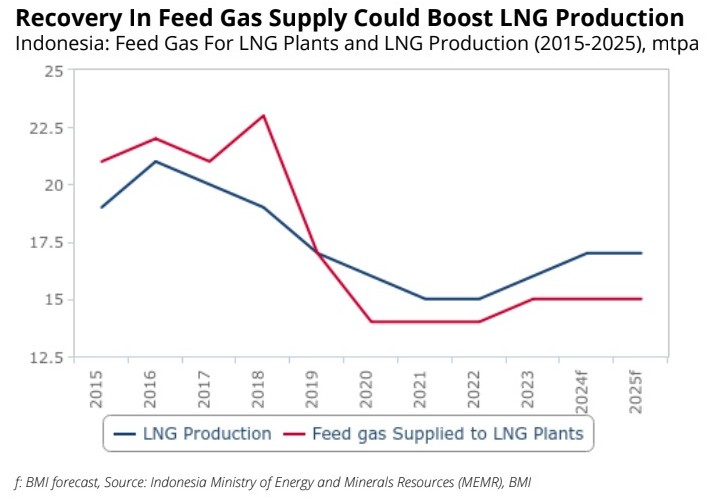

Sebelumnya, Indonesia digadang-gadang siap menjadi raksasa produsen LNG di Asia Tenggara, seiring dengan adannya potensi tambahan 40 miliar meter kubik atau billion cubic meter (bcm) sumber daya hingga 2030.

BMI—lengan riset Fitch Solutions, bagian dari Fitch Group — menyebut Indonesia kaya dengan proyek gas greenfield yang akan mengerek pasokan gas baku untuk produksi LNG sepanjang 2024—2030.

“Kami memperkirakan sekitar 40 bcm gas alam tambahan akan diproduksi dari proyek-proyek mendatang ini, yang sebagian besar ditujukan untuk memasok gas baku ke pabrik-pabrik LNG yang baru dan yang sudah ada,” papar tim peneliti BMI dalam laporan, medio Desember.

Proyek gas enhanced gas recovery (EGR) Ubadari adalah yang paling signifikan di antara proyek-proyek greenfield ini dan diestimasikan mendukung produksi LNG dari proyek Tangguh.

Proyek Ubadari dirancang untuk membuka sekitar 3 triliun kaki kubik atau trillion cubic feet (tcf) sumber daya gas tambahan, dengan potensi produksi 28 bcm gas alam dari Lapangan Ubadari. Gas pertama dari lapangan Ubadari diharapkan onstream pada 2028.

Tidak hanya itu, proyek EGR lainnya di Lapangan Vorwata diperkirakan dapat menghasilkan tambahan 8,5 bcm. Pasokan gas tambahan dari dua proyek EGR ini dapat memperpanjang umur proyek LNG Tangguh.

Di tingkat global, harga gas alam Eropa membukukan kenaikan mingguan ketiga berturut-turut karena pasar bergulat dengan stok yang menurun dan pasokan yang lebih ketat setelah hilangnya aliran Rusia melalui Ukraina.

Patokan berjangka mengakhiri pekan lalu dengan kenaikan 4%, setelah memangkas kenaikan sebelumnya. Harga mendekati level tertinggi dalam 14 bulan, sekitar €50 per megawatt-jam.

Penghentian pengiriman gas Rusia di Ukraina pada Hari Tahun Baru terjadi karena fasilitas penyimpanan jatuh pada tingkat tercepat sejak sebelum krisis energi pada 2022.

Cuaca juga makin dingin, yang dapat memacu penarikan lebih lanjut. Fasilitas bawah tanah yang luas di wilayah tersebut sekarang sekitar 72% penuh dibandingkan dengan 86% pada waktu yang sama tahun lalu.

Meskipun ada sedikit risiko kekurangan langsung di Eropa, gambaran pasokan LNG dunia yang ketat musim dingin ini akan membuat penimbunan lebih menantang menjelang musim pemanasan berikutnya.

-- Dengan asistensi Mis Fransiska Dewi

(wdh)