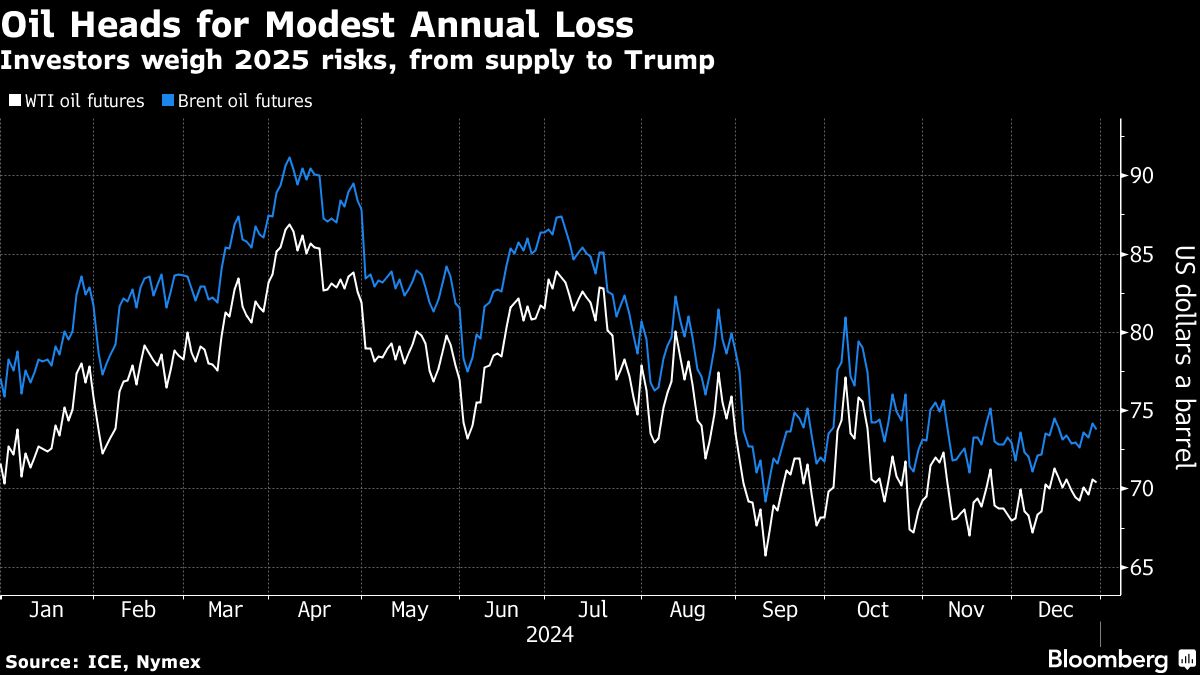

Harga minyak West Texas Intermediate bertahan di dekat US$71 per barel dalam perdagangan yang sepi setelah naik 1,6% pekan lalu, dan Brent berada di atas US$74.

Minyak mentah terus berjuang melawan kerugian tahun ini, dengan perdagangan terbatas pada kisaran sempit sejak pertengahan Oktober.

Sepanjang tahun ini, pasar minyak dunia telah diaduk-aduk oleh sinyal bullish dan bearish, termasuk permusuhan terus-menerus di Timur Tengah serta kekhawatiran seputar permintaan China, importir minyak terbesar di dunia.

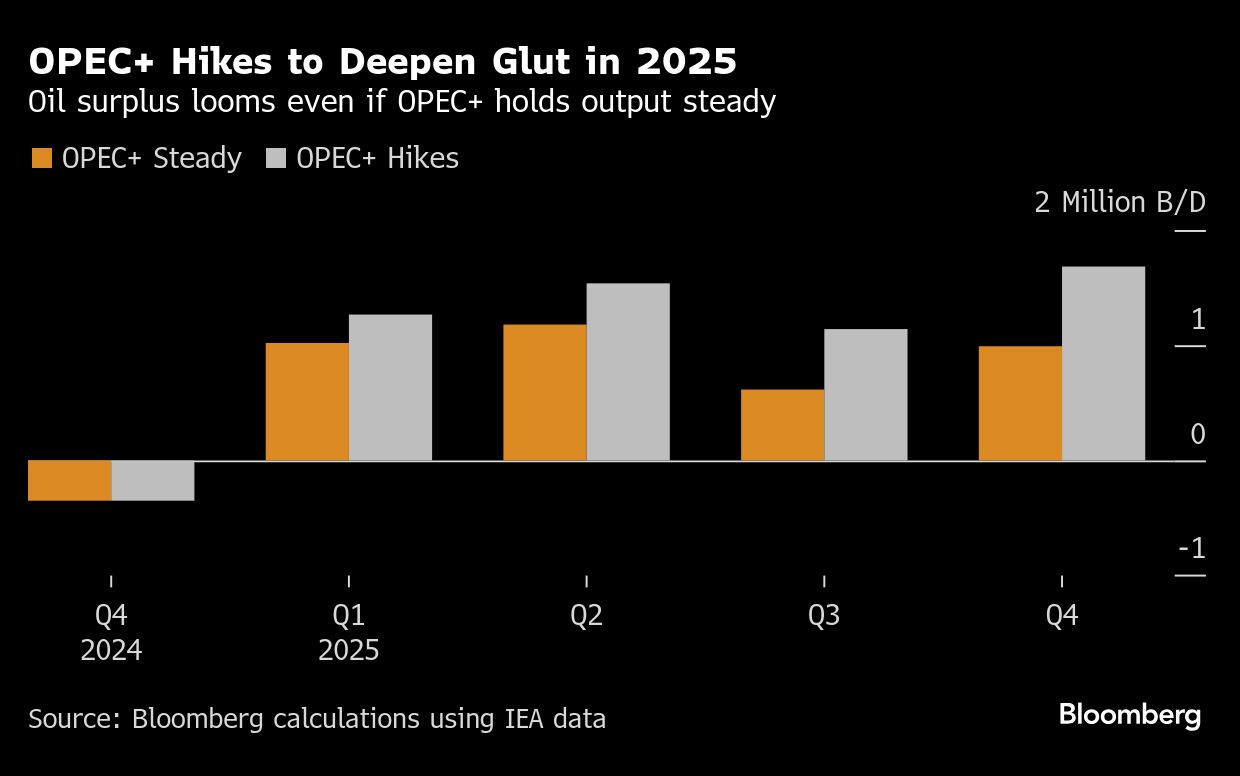

Tidak berhenti di situ, terdapat juga ekspektasi luas bahwa pasar minyak dunia akan kelebihan pasokan tahun depan, yang kemungkinan akan mempersulit OPEC dan sekutunya untuk menghidupkan kembali produksi yang terhenti.

Berlanjut 2025

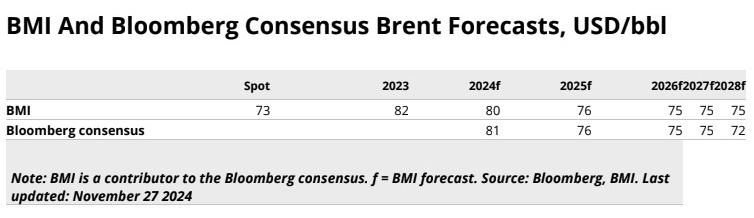

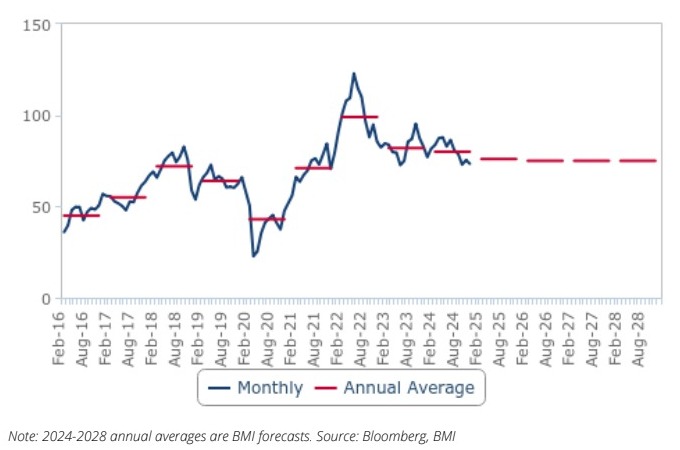

Tahun depan, kondisi pasar minyak dunia naga-naganya masih akan belum bertaji, melanjutkan tren kelesuan tahun ini. Bulan ini, BMI—lengan riset Fitch Solutions dari Fitch Group — merevisi ke bawah perkiraan harga minyak mentah Brent untuk 2025.

“Kami sekarang mengantisipasi rata-rata tahunan sebesar US$76/barel, turun dari US$78/barel sebelumnya. Harga akan memulai tahun ini pada level yang sedikit lebih rendah daripada yang kami perkirakan pada Agustus, saat kami pertama kali menetapkan perkiraan kami sebelumnya,” papar lembaga itu dalam sebuah laporan.

Di sisi lain, keputusan terbaru OPEC+ untuk memperpanjang pemangkasannya dari Desember 2024 hingga Maret 2025 akan memberikan stabilitas, membantu menetapkan harga dasar.

Namun, data BMI masih menunjukkan risiko kelebihan pasokan tahun depan, didorong oleh pertumbuhan yang kuat dalam produksi non-OPEC+.

“Seperti yang biasa terjadi, ketidakpastian tampak besar, terutama yang berkaitan dengan pemerintahan Trump yang baru dan implikasinya terhadap titik api geopolitik, tindakan tarif baru, dan rezim sanksi terkait minyak,” tulis mereka.

Minyak Brent

Setelah mencatatkan penguatan besar pada awal tahun ini, Brent bergerak relatif lesu antara November hingga Desember, ditutup antara US$71,8/barel dan US$75,5/barel.

Pasar minyak dunia tahun ini tampaknya telah memasuki semacam pola bertahan menjelang pertemuan utama OPEC+ yang diadakan pada 5 Desember, dan pelantikan Donald Trump pada 20 Januari 2025.

Pada akhir bulan lalu, ada dua pemicu potensial untuk aksi jual Brent: pengumuman Trump pada 26 November bahwa dia akan mengenakan tarif 25% pada impor Kanada dan Meksiko dan tarif 10% pada impor China segera setelah menjabat, serta gencatan senjata Israel-Hizbullah yang mulai berlaku pada 27 November.

Investor tidak mau bertaruh pada penurunan berkelanjutan harga Brent ke kisaran US$60/bbl, sebelum OPEC+ mengambil keputusan untuk menahan tingkat produksinya untuk kuartal I-2025.

“Saat ini kami memperkirakan permintaan minyak akan tetap relatif terdukung dengan baik, dengan pertumbuhan pada 2025 tetap setara dengan tingkat pertumbuhan pada 2024,” ramal BMI.

Namun, tahun depan terdapat risiko penurunan yang signifikan. Dari perspektif permintaan, sumber ketidakpastian utama adalah bagaimana Trump akan menerapkan tarif setelah menjabat dan dampaknya terhadap aktivitas ekonomi, perdagangan, inflasi, dan dolar AS.

“Kami yakin tindakan tarif yang sebenarnya akan lebih terbatas daripada yang ditunjukkan oleh pernyataan agresifnya, mengingat bahwa hal ini kemungkinan merupakan posisi awal untuk negosiasi. Selain itu, penerapannya kemungkinan akan bertahap, untuk membantu mengelola dampak ekonomi makro dan meredam volatilitas pasar.”

Arus Perdagangan

Tahun depan, perdagangan minyak dunia masih dapat terpengaruh baik melalui fundamental yang lebih lemah maupun saluran sentimen.

China Daratan—yang tunduk pada sejumlah hambatan perdagangan yang terus meningkat secara global — akan menjadi target utama dan AS, padahal China sendiri menyumbang sekitar 37% dari konsumsi minyak global.

Beberapa pasar lain mungkin juga menjadi sasaran, termasuk Meksiko, Kanada, Vietnam, Jerman, Jepang, Korea Selatan, Taiwan, China, dan Italia, yang menyumbang 15% lebih lanjut.

Dampak buruk apa pun pada aktivitas ekonomi dan arus perdagangan minyak akan mengikis permintaan setidaknya hingga tingkat tertentu dan, bahkan jika konsumsi tidak terpengaruh, pengumuman tarif dapat merusak kepercayaan investor terhadap minyak.

Tarif Tinggi

Pada perkembangan lain, isu tarif yang lebih tinggi di AS dapat, jika dipadukan dengan peningkatan deportasi dan pemotongan pajak domestik, menyebabkan munculnya kembali tekanan inflasi.

Sementara inflasi yang lebih tinggi dapat mendorong investasi dalam Brent sebagai lindung nilai inflasi, sejauh itu menekan margin laba perusahaan dan anggaran rumah tangga, itu juga dapat melemahkan permintaan minyak fisik di margin tersebut.

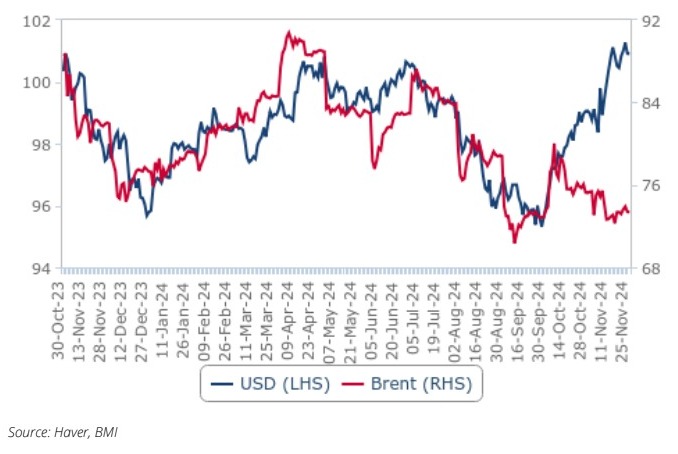

Selain itu, potensi tersebut akan mendorong sikap yang kurang dovish di Federal Reserve (The Fed) AS. Jika terjadi tindakan tarif besar, kalangan analis melihat potensi DXY untuk keluar dari kisaran perdagangan 100—108 yang diharapkan, dengan level resistensi berikutnya ditetapkan di sekitar 110.

Pada era pascapandemi Covid, dolar AS dan Brent telah menikmati korelasi positif yang cukup kuat dan stabil tetapi selama beberapa bulan terakhir (setelah The Fed mulai memangkas suku bunga) hubungan terbalik telah terbentuk kembali.

Jika hubungan ini bertahan tahun depan, kekuatan dalam greenback akan menjadi sentimen bearish untuk minyak.

Sebaliknya, jika kesepakatan perdagangan tercapai tanpa peningkatan signifikan dalam hambatan perdagangan, sentimen pasar yang positif dan dolar yang lebih lemah akan menguntungkan Brent.

Efek OPEC+

Pada pertemuan 5 Desember tahun ini, OPEC+ memutuskan untuk memperpanjang pemotongan produksi saat ini, dari Desember 2024 hingga Maret 2025, dan memperlambat laju pengembalian minyak yang telah dipotong ke pasar.

Kalangan analis telah mengantisipasi perpanjangan tersebut dan hal ini telah diperhitungkan dalam perkiraan, tetapi jadwal baru yang lebih lambat tersebut menghasilkan pengurangan lebih lanjut sebesar 263.000 barel per hari dalam pertumbuhan pasokan berdasarkan rata-rata tahunan tahun depan.

Meskipun hal ini akan mempersempit kelebihan pasokan yang diharapkan, pertumbuhan produksi akan tetap melebihi pertumbuhan konsumsi yang diharapkan setidaknya sebesar 450.000 barel per hari.

“Kami memperkirakan kepatuhan utama akan tetap relatif kuat, tetapi kepatuhan oleh Rusia, Irak, dan Kazakhstan kemungkinan akan melemah seiring berjalannya waktu. Ketiganya telah mengurangi produksi dalam beberapa bulan terakhir, sehingga mendekati kuota yang ditetapkan,” papar BMI.

Hal ini dilakukan sebagai respons terhadap tekanan dari anggota OPEC+ lainnya dan kemungkinan dijadikan prasyarat tindakan lebih lanjut oleh kelompok tersebut.

Meskipun demikian, rekam jejak mereka di bidang ini buruk. “Kami memiliki kekhawatiran atas Kazakhstan, yang peningkatan kinerjanya telah dikaitkan dengan pekerjaan pemeliharaan pada aset-aset utama."

Tindakan lebih lanjut dari OPEC+ dapat menghapus perkiraan surplus minyak secara penuh, meskipun kalangan analis memperkirakan bahwa setidaknya diperlukan perpanjangan enam bulan lagi, yang tidak mungkin terjadi.

Para ekonom Fitch juga memperkirakan percepatan pertumbuhan PDB riil global dari 2,6% pada 2025 menjadi 2,9% pada 2026.

“Dengan asumsi pandangan kami tentang hal ini dan, terkait dengan itu, pada Trump yang mengambil pendekatan yang relatif pragmatis terhadap kebijakan, kami yakin sentimen pasar minyak akan membaik, memperlancar jalan kembali ke pasar untuk barel OPEC+ di atas semester II-2025.”

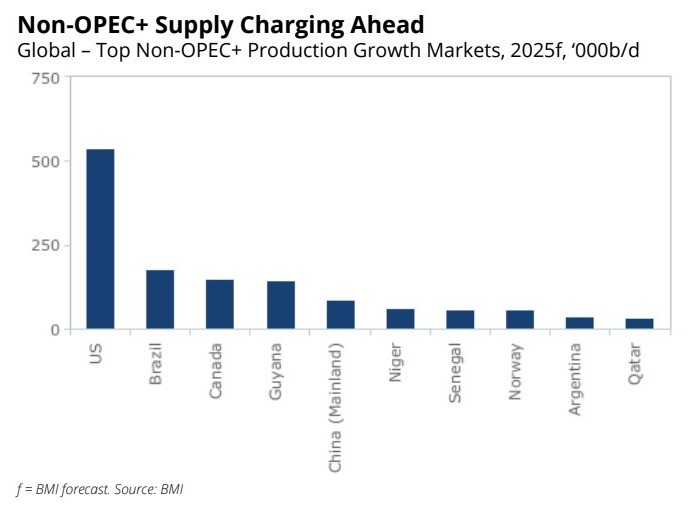

“Pertumbuhan pasokan non-OPEC+ juga akan menginformasikan pengambilan keputusan OPEC+. Secara umum, kami melihat risiko kenaikan pertumbuhan di AS dan risiko penurunan di tempat lain,” kata BMI.

Pertumbuhan AS didominasi oleh produksi serpih, yang sensitif terhadap pergeseran jangka pendek dalam kondisi pasar.

Presiden terpilih Trump telah berjanji untuk meningkatkan produksi dalam negeri dan langkah-langkah untuk mencabut regulasi sektor tersebut ditambah dengan sentimen yang membaik di antara produsen dalam negeri dapat memberikan beberapa peningkatan produksi tahun depan.

“Namun, menurut pandangan kami, keuntungannya kemungkinan akan terbatas. Pertumbuhan di tempat lain didominasi oleh proyek konvensional siklus panjang yang tidak merespons fluktuasi sementara harga minyak.”

Namun, proyek-proyek tersebut sering kali mengalami penundaan. Para peneliti BMI pun telah merevisi perkiraan untuk produksi Guyana, yang mencerminkan keterlambatan dimulainya proyek keempat ExxonMobil di negara tersebut.

Sanksi Minyak

Sementara pertumbuhan pasokan minyak dunia sebagian besar akan ditentukan oleh tindakan OPEC+ dan laju pertumbuhan produksi non-OPEC+, perubahan pendekatan sanksi di bawah Presiden terpilih Trump juga dapat mengubah prospek secara material.

AS telah memberlakukan sanksi terkait minyak pada tiga produsen utama: Rusia, Venezuela, dan Iran.

Sementara ada beberapa spekulasi bahwa Trump akan mengupayakan pemulihan hubungan AS dengan Rusia, kalangan analis cenderung tidak percaya bahwa ia akan memberikan perbaikan yang berarti dalam hubungan antara keduanya.

Komitmen pribadinya terhadap proyek tersebut tidak jelas dan, dalam hal apa pun, ia kemungkinan akan menghadapi pertentangan yang signifikan baik dari kebijakan luar negeri domestik maupun lembaga keamanan nasional dan dari sekutu di luar negeri.

Produksi dan ekspor minyak Rusia telah menurun selama beberapa tahun terakhir, dengan produksi minyak mentah turun dari sekitar 10 juta barel per hari pada Januari 2022, tepat sebelum invasinya ke Ukraina, menjadi sekitar 9,0 juta barel per hari pada Oktober 2024.

Namun, hal ini hanya sebagian disebabkan oleh sanksi terkait konflik yang berlaku dan AS hanyalah satu dari banyak negara yang telah memberlakukan sanksi tersebut.

Selain itu, sangat tidak mungkin Trump akan melonggarkan sanksi AS sebelum gencatan senjata dicapai antara Rusia dan Ukraina. Analis kami tidak percaya bahwa hal ini akan terjadi tahun depan.

Tanda tanya utamanya adalah Iran. Selama masa jabatan pertamanya, Trump memicu penurunan tajam dalam produksi dan ekspor Iran, dengan produksi minyak mentah turun dari tertinggi di atas 3,8 juta barel per hari, sebelum sanksi terkait nuklir diberlakukan kembali, ke posisi terendah sekitar 1,9 juta barel per hari pada 2020.

“Kami tidak yakin dia akan mampu mengulangi penurunan ini dalam masa jabatan keduanya,” tulis BMI.

Sanksi menyeluruh tetap berlaku dan, pada kenyataannya, telah diperpanjang di bawah Presiden Biden.

Risiko perdagangan dengan Iran yang dirasakan kemungkinan akan meningkat di bawah Trump, tetapi mereka yang masih terlibat dalam perdagangan minyak Iran akan memiliki tingkat toleransi yang tinggi terhadap risiko dan/atau akan terlindungi dengan baik dari sistem keuangan AS dan, selanjutnya, sanksi AS.

Meskipun demikian, masih ada ruang untuk penegakan sanksi saat ini yang lebih ketat.

Tensi Geopolitik

Dari perspektif harga minyak, risiko geopolitik utama berasal dari Timur Tengah. Di satu sisi, pemerintahan Trump kemungkinan akan mendorong diakhirinya konflik dengan Israel.

Namun, hasil yang memuaskan akan sulit dicapai dan perang mungkin akan meningkat terlebih dahulu, sebelum mereda.

“Analis Risiko Negara kami percaya bahwa Israel kemungkinan akan mengintensifkan pertempuran di Gaza, dan mungkin terhadap kelompok-kelompok yang didukung Iran di pasar lain, untuk memperkuat posisinya menjelang negosiasi gencatan senjata,” papar BMI.

Selain itu, mereka memperkirakan permusuhan terus berlanjut antara Israel dan Iran. Hal ini akan memperkenalkan premi risiko sporadis ke dalam Brent selama beberapa bulan mendatang.

Meskipun demikian, pasar telah menjadi agak tidak peka terhadap perkembangan di kawasan tersebut dan premi ini kemungkinan akan tetap kecil dan berdurasi pendek.

(wdh)