Adapun penjualan rumah baru secara bulanan juga lebih rendah ketimbang ekspektasi, hanya 5,9%. Namun, sudah positif setelah bulan Oktober terkontraksi 17,3%.

Pada saat yang sama, Keyakinan Konsumen AS menurun dari 111,7 menjadi 104,7 karena ekspektasi akan kondisi ekonomi ke depan yang lebih buruk. Indeks Ekspektasi Konsumen makin turun ke zona pesimisme di 81,1, setelah pada Oktober di 92,3.

Hari ini, data ekonomi relatif sepi. Dari AS akan ada rilis indeks manufaktur dan indeks bisnis dari The Fed Philadelphia dan Richmond.

Indeks MSCI Emerging Currency ditutup turun 0,1% akibat kejatuhan real Brasil dan rand Afrika Selatan. Lanskap pasar itu kemungkinan akan menular ke Asia.

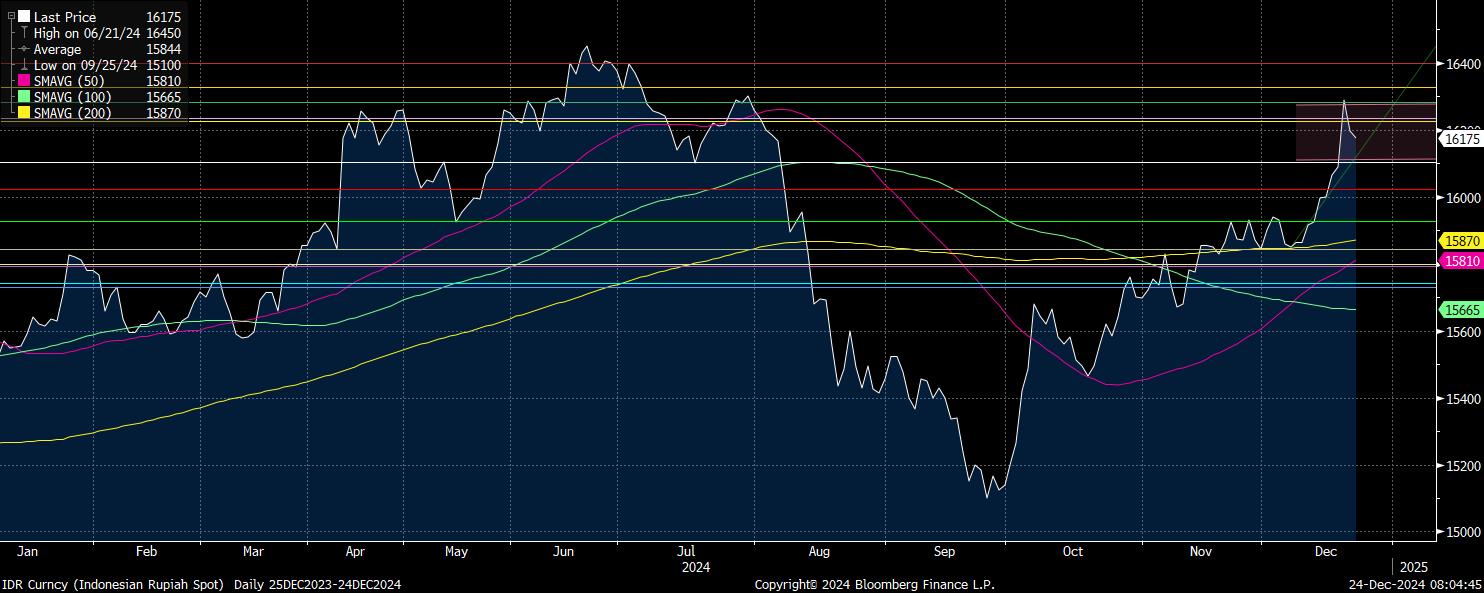

Rupiah yang kemarin berhasil mengawali pekan dengan penguatan 0,12% ke level Rp16.175/US$, hari ini mungkin akan dibayangi pelemahan lagi seperti pekan lalu.

Pada pembukaan pasar Asia pagi ini, mayoritas mata uang melemah. Won Korsel turun 0,10%, yen Jepang 0,06%, yuan offshore juga melemah 0,03%, dolar Singapura 0,01% begitu juga ringgit Malaysia bergerak sedikit turun.

Penguatan rupiah kemarin didukung oleh rebound pasar saham di mana IHSG ditutup naik 1,61% dengan total transaksi mencapai Rp9,6 triliun, dari sejumlah 24,32 miliar saham yang ditransaksikan sepanjang perdagangan.

Analisis teknikal

Secara teknikal nilai rupiah berpotensi melemah, tertekan menuju area Rp16.200 sampai dengan Rp16.220/US$, dengan mencermati support terkuat rupiah pada Rp16.250/US$.

Sementara trendline terdekat pada time frame daily menjadi resistance psikologis potensial pada level Rp16.150/US$ di trendline channel-nya. Kemudian, target penguatan optimis lanjutan untuk dapat kembali menguat ke level Rp16.100/US$.

Selama rupiah bertengger di atas Rp16.200/US$ usai tertekan, maka masih ada potensi untuk lanjut melemah hingga Rp16.300/US$.

Sebaliknya apabila terjadi penguatan hingga Rp16.050/US$ dalam tren jangka menengah (Mid-term), maka rupiah berpotensi terus menguat hingga Rp16.000/US$.

Tabungan dan deposito individu menyusut

Bank Indonesia melaporkan, peredaran uang di Indonesia pada November tumbuh 7% year-on-year, sedikit lebih tinggi dibanding Oktober yang tumbuh 6,8%.

"Perkembangan tersebut didorong oleh pertumbuhan uang beredar sempit (M1) sebesar 9,1% dan uang kuasi sebesar 2,3%," kata Bank Indonesia.

Adapun perkembangan M2, uang beredar dalam arti luas, pada November lau terutama dipengaruhi oleh perkembangan penyaluran kredit dan tagihan bersih pada Pemerintah Pusat.

Kredit perbankan pada November tumbuh sedikit melambat, hanya 10,1% dibanding bulan sebelumnya 10,4%.

Yang perlu dicermati, perkembangan dana pihak ketiga (DPK) di bank meskipun masih tumbuh 6,3% dibanding 6% pada bulan sebelumnya, karena giro tumbuh 8,4%; namun, produk tabungan dan deposito makin melambat. Terutama di kalangan nasabah perorangan.

Tabungan perorangan, misalnya, hanya tumbuh 5%, dari tadinya mencapai 5,8%. Sedangkan deposito bahkan terkontraksi makin dalam yaitu minus 6,4%, setelah bulan Oktober turun 3,5%.

Alhasil, secara umum, dana nasabah perorangan di perbankan pada November terkontraksi 1,1% setelah sebelumnya hanya tumbuh 0,6%. Adapun DPK korporasi tumbuh positif 15,2% bulan lalu, setelah pada Oktober hanya naik 12,8%. Itu adalah berkat lonjakan pertumbuhan dana dalam produk giro.

(rui)