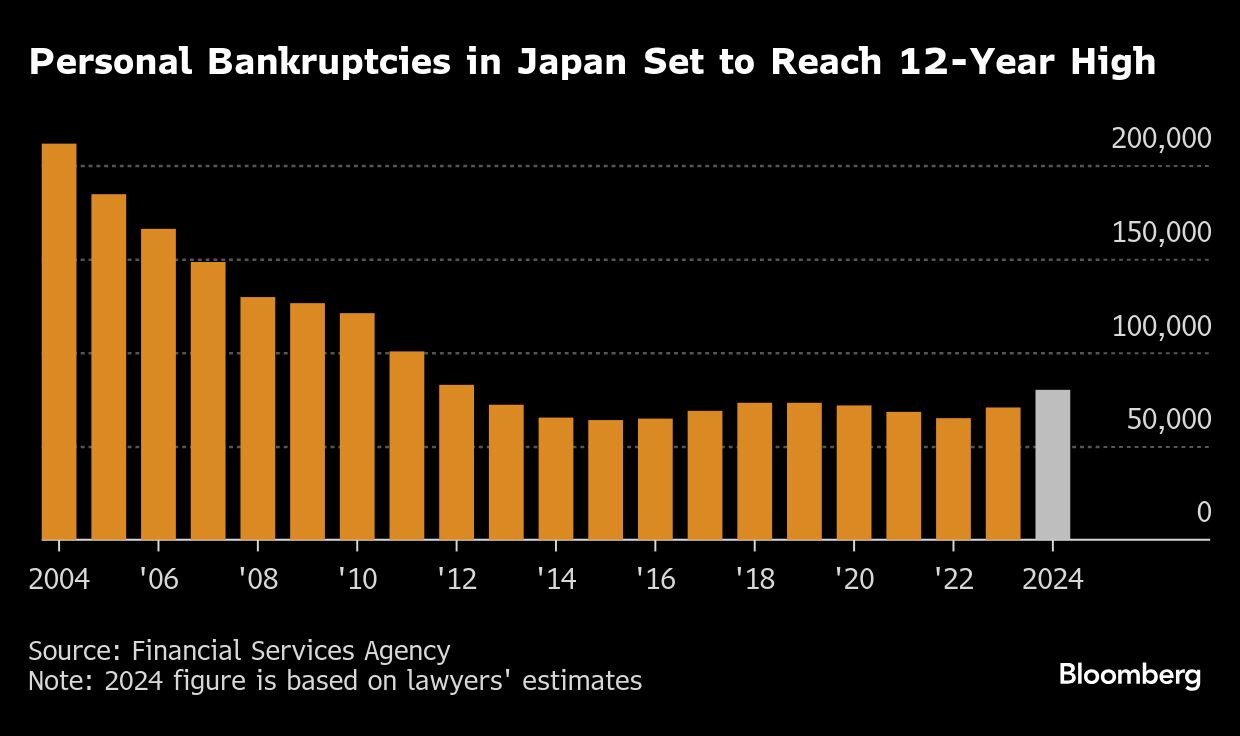

Pengacara memperkirakan bahwa kebangkrutan pribadi — yang sudah mencapai tingkat tertinggi sejak pandemi — akan mencapai angka tertinggi sejak 2012 tahun ini. Dan dalam sebuah perputaran tragis, bunuh diri terkait utang juga semakin meningkat.

Masalah ini semakin mencolok mengingat negara ini lebih dikenal dengan kebiasaan masyarakat yang menyimpan uang di bawah kasur daripada terjebak dalam utang.

Namun, rata-rata utang rumah tangga meningkat menjadi ¥6,55 juta (Rp677 juta) pada tahun 2023, lebih tinggi daripada pendapatan, menurut data pemerintah.

Ambil contoh seorang pekerja medis yang berbasis di Tokyo yang mengajukan kebangkrutan pribadi tahun lalu setelah pinjaman konsumer-nya mencapai sekitar ¥11 juta (Rp1,1 miliar).

Wanita yang berusia awal 60-an itu mengatakan bahwa dia jatuh ke dalam lingkaran utang, meminjam uang dari satu pemberi pinjaman untuk membayar kembali uang kepada pemberi pinjaman sebelumnya, dan kemudian mengambil pinjaman lagi untuk melunasi utang tersebut. Dia meminta agar identitasnya tidak dipublikasikan mengingat stigma sosial terkait kebangkrutan.

Sebagian besar pinjaman konsumer yang masih terutang memiliki tingkat bunga 14%-16%, menurut Badan Layanan Keuangan Jepang. Wanita tersebut mengatakan bahwa dia membayar bunga hingga 18% pada beberapa pinjamannya.

Lonjakan utang konsumer ini menyoroti tantangan besar Jepang sebagai ekonomi terbesar keempat di dunia yang sedang keluar dari dekade deflasi dan stagnasi ekonomi. Meskipun orang-orang menjadi lebih percaya diri tentang masa depan dan mendapatkan pinjaman untuk membeli rumah dan pengeluaran lainnya, dalam beberapa kasus mereka meminjam karena inflasi yang mendorong harga naik.

Rasio utang rumah tangga terhadap rata-rata pendapatan dapat dibelanjakan di Jepang mencapai rekor hingga 122% pada tahun 2022, menurut angka perbandingan terbaru yang disusun oleh Organisation for Economic Co-operation and Development. Hal ini bertolak belakang dengan AS dan Inggris, di mana rasio tersebut menurun selama dekade terakhir.

Kesenjangan Upah yang Besar

Orang-orang semakin banyak berutang di beberapa ekonomi terbesar dunia, tetapi gaji yang relatif rendah di Jepang membuat masalah ini menjadi lebih parah. Rata-rata upah di Jepang pada tahun 2023 sekitar US$47.000, jauh tertinggal dibandingkan sekitar US$80.000 di AS, menurut data OECD dalam nilai dolar.

"Masih ada perusahaan di mana upah tetap rendah, dan perusahaan-perusahaan ini tidak mampu mengikuti kenaikan harga," kata Takuya Hoshino, kepala ekonom di Dai-ichi Life Research Institute Inc.

Lebih dari 70.000 orang telah mengajukan kebangkrutan individu pada tahun 2023, menurut laporan pemerintah. Shigeki Kimoto, seorang pengacara di Shinwa Law Office di Tokyo, mengatakan bahwa data pengadilan dari Januari hingga Oktober menunjukkan angka tersebut mungkin naik menjadi antara 75.000 hingga 80.000 tahun ini.

Bank of Japan (BOJ) juga menyoroti peningkatan utang rumah tangga dalam laporan sistem keuangan dua tahunan pada bulan Oktober, dengan menyatakan bahwa peningkatan kepemilikan rumah di kalangan anak muda membuat mereka lebih rentan terhadap pembayaran bunga yang lebih besar.

Masalah utang akibat pinjaman dari berbagai sumber telah disebut sebagai faktor utama yang menyebabkan semakin banyak orang mengakhiri hidupnya, dengan kasus bunuh diri terkait utang melonjak menjadi 792 pada tahun 2023. Angka ini terakhir kali setinggi ini pada tahun 2012, setelah tindakan keras pemerintah terhadap pinjaman konsumen yang menyebabkan ribuan pemberi pinjaman tutup dan kredit menjadi tersendat.

Pinjaman konsumen telah tumbuh sebesar 8% atau lebih setiap bulan hingga September tahun ini, menurut data tahunan dari kelompok industri. Angka ini adalah yang tertinggi sejak statistik tersebut mulai dikumpulkan pada tahun 2008.

Yoshimasa Morikawa, juru bicara SMBC Consumer Finance Co., salah satu dari empat pemberi pinjaman besar Jepang di sektor ini, mengatakan bahwa konsumsi pasca-Covid telah mendorong peningkatan pinjaman. Ia mencatat bahwa permintaan pinjaman meningkat di kalangan orang berusia 20-an karena iklan di media sosial seperti TikTok.

Peminjam Gen Z

Tabungan rumah tangga Jepang yang sangat besar — yang mencapai lebih dari ¥1.100 triliun pada akhir September — mungkin memberikan bantalan terhadap meningkatnya utang bagi sebagian orang. Namun, rumah tangga yang lebih muda memiliki tabungan jauh lebih sedikit dibandingkan yang lebih tua.

Negara ini menurunkan usia dewasa dari 20 menjadi 18 tahun pada 2022, sehingga memperluas jumlah calon peminjam. Rata-rata jumlah utang pada rumah tangga yang dipimpin oleh individu berusia hingga 29 tahun hampir tiga kali lipat menjadi ¥9,92 juta pada 2023 dibandingkan satu dekade sebelumnya.

Pejabat dari FSA telah memperingatkan bahwa kaum muda tanpa pendapatan yang stabil rentan dan dapat jatuh ke dalam tunggakan selama bertahun-tahun, terutama jika mereka mengambil utang tanpa perencanaan.

Rendahnya literasi keuangan memperburuk masalah ini. Warga negara Jepang mencetak nilai lebih rendah dalam pertanyaan umum tentang uang dibandingkan dengan orang-orang di AS dan negara-negara besar Eropa, seperti definisi inflasi dan investasi yang terdiversifikasi, menurut survei tahun 2022 dari kelompok industri yang didukung Bank of Japan.

“Beberapa orang mungkin meminjam uang untuk menutupi sebagian biaya hidup mereka yang tidak mampu ditutupi oleh gaji,” kata Nana Otsuki, senior fellow di Pictet Asset Management Japan Ltd., menambahkan tekanan pada pembayaran hipotek. Dengan membaiknya ekonomi, peminjam mungkin berharap kenaikan pendapatan akan memungkinkan mereka melunasi utang, tambahnya.

(bbn)