Di samping itu, “Bank BUMN akan memberikan peluang taktis dalam rentang perdagangan yang relatif ketat. Untuk saat ini, Bank BRI memenuhi kriteria ini,” terangnya.

JP Morgan mencermati data laporan keuangan terbaru di tren bulanan Oktober pada sejumlah bank terbesar dan semuanya memperlihatkan adanya pengetatan likuiditas secara bertahap, dengan pertumbuhan neraca melambat dan biaya dana (Cost of Fund/CoF) meningkat .

“Kami memperkirakan likuiditas akan semakin ketat; oleh karena itu, bank dengan rasio kredit terhadap simpanan (Loan to Deposit Ratio/LDR) yang rendah dan pertumbuhan CASA yang tinggi kemungkinan akan mencatatkan pertumbuhan pinjaman dan NIM yang lebih baik,” jelasnya.

Lalu bagaimana dengan BBRI?

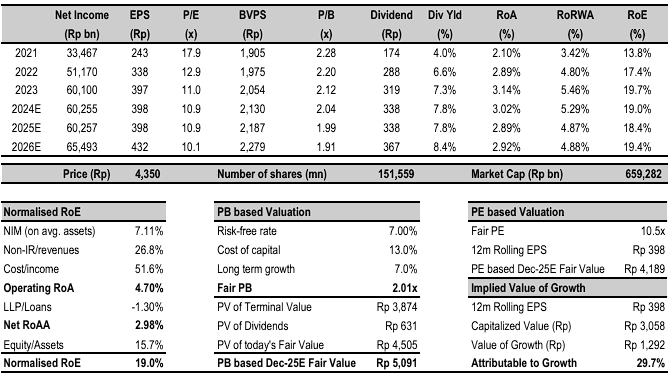

Laba bulanan BBRI (bank only) selama 10 bulan pertama tahun 2024 (10M24) meningkat 5% secara tahunan (year-on-year/yoy) sejalan dengan pertumbuhan simpanan sebesar 6,7% yoy. Yang jadi catatan menarik, rasio LDR Bank BRI tetap stabil dan sehat di angka 90%.

Secara umum, rasio pinjaman terhadap simpanan (LDR) yang ideal adalah antara 80% hingga 90%. Ini berarti LDR Bank BRI hingga Oktober 2024 termasuk kategori sehat dan kuat (solid).

Terlebih lagi, biaya operasional Bank BRI (Operational Expenditure/OPEX) pada Oktober meningkat 19% mtm, meskipun rasio efisiensi (Cost to Income Ratio/CIR) sebesar 39% masih sejalan dengan rata-rata kuartal III.

JP Morgan menyatakan pertumbuhan simpanan dan rasio LDR adalah indikator kunci yang perlu digarisbawahi di sini, terutama bagi Bank BRI. JP Morgan melihat positif terhadap Bank BRI dalam memasuki tahun 2025 dan tahun-tahun ke depan, di mana BRI memiliki salah satu bisnis mikro terbaik di dunia dalam skala besar, tetapi ada faktor sensitivitas terhadap suku bunga diperkirakan akan membatasi pertumbuhannya.

“Hal ini menjadikan investasi berbasis dividen sebagai fokus utama dalam 2-3 tahun ke depan,” pandangan JP Morgan terhadap saham BBRI.

Bank Rakyat Indonesia (BRI) memiliki rekam jejak yang baik dalam menjalankan bisnis pinjaman mikro dengan menguntungkan di sepanjang siklus. Namun, saat ini bank sedang berada dalam fase di mana kualitas aset segmen mikro dihadapi penuh tantangan. Imbas perubahan makroekonomi, termasuk inflasi yang tinggi, dan juga pengeluaran fiskal yang lemah.

Dampaknya sudah tercermin pada penurunan valuasi PE/PB sekitar 30% dari puncaknya tahun ini (year-to-date/ytd) hal ini tampaknya sudah terbatas, hingga sampai dengan valuasi saat ini, yaitu 10,9x PE dan 1,99x PB untuk estimasi 2025, dengan imbal hasil dividen sebesar 8% dan ROE 18-19%.

“Peluang risiko dan imbal hasil terlihat positif,” analisis JP Morgan terhadap valuasi saham BBRI.

JP Morgan melihat bahwa isu-isu makro ini kemungkinan membutuhkan waktu untuk sepenuhnya diselesaikan. Namun, kualitas aset Bank BRI mulai menunjukkan tanda-tanda perbaikan lebih awal, seperti telah berhasil menurunkan rasio kredit bermasalahnya atau Non Performing Loan (NPL) menjadi 2,90% pada September 2024. Angka tersebut lebih baik dari pada periode yang sama tahun sebelumnya, NPL BRI berada di posisi 3,07%.

“Kualitas aset diperkirakan akan kembali normal dan makin baik pada paruh pertama tahun 2025 (1H/2025),” sebutnya dalam riset yang sama.

Untuk saat ini, BRI memenuhi kriteria ini. Dalam jangka panjang, JP Morgan juga tetap berpegang pada analisisnya yang tetap positif terhadap sektor ini, hingga saham BBRI menjadi saham pilihan.

Faktor yang dapat mengarah pada prospek lebih baik bagi pandangan JP Morgan mencakup pembentukan NPL dan biaya kredit yang lebih sehat dari yang diperkirakan, dan kemampuan untuk mempertahankan NIM (atau bahkan memperluasnya), yang dapat menyebabkan revisi positif yang tajam.

(fad/dba)