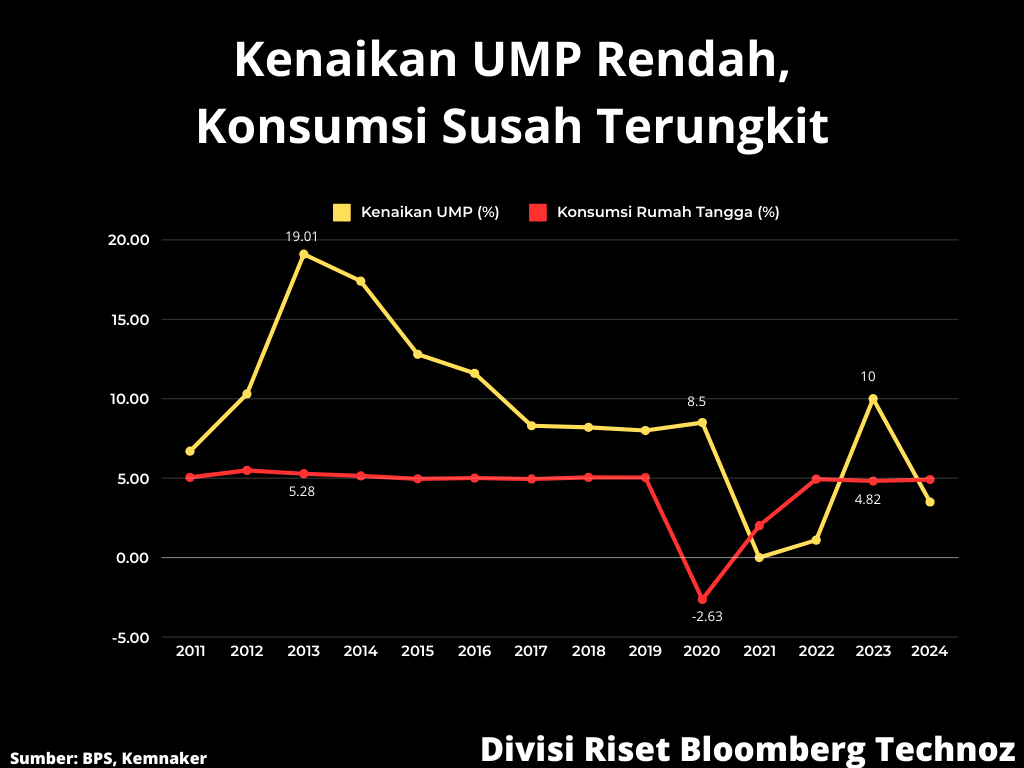

Kenaikan UMP yang kecil akan sulit mendongkrak daya beli para pekerja. Pada 2023 saja, ketika UMP dikerek hingga maksimal 10%, pertumbuhan konsumsi rumah tangga di Indonesia cuma 4,82%. Kelesuan konsumsi rumah tangga sejak 2023 lalu berlanjut hingga saat ini di mana angkanya tak pernah mampu lagi menyentuh 5% terkecuali ada faktor musiman seperti Ramadan dan Lebaran.

Data terakhir pertumbuhan ekonomi kuartal III-2024, konsumsi rumah tangga makin lesu dengan laju hanya 4,91%. Alhasil, pertumbuhan Produk Domestik Bruto pun ikut terseret melambat yakni hanya tumbuh 4,95%. Itu karena posisi konsumsi rumah tangga sebagai motor utama PDB dengan kontribusi lebih dari 50%.

Mayoritas informal

Kenaikan UMP berlaku bagi pekerja di sektor formal saja. Itu akan membatasi dampak kenaikan kepada keseluruhan peningkatan daya beli masyarakat mengingat sejauh ini perekonomian RI didominasi oleh pekerja sektor informal yang tidak mengenal UMP ataupun tunjangan kesejahteraan lainnya.

Data Badan Pusat Statistik terbaru mencatat, mayoritas penduduk Indonesia bekerja di sektor informal yakni mencapai 83,8 juta orang atau setara 57,95% dari total penduduk bekerja. Sementara yang berkiprah di sektor formal hanya sebesar 60,81 juta orang, sekitar 42,05% dari total penduduk bekerja.

Selain terbatas dampaknya hanya pada kalangan pekerja formal, secara keseluruhan efek kenaikan PPN jadi 12% bisa menciptakan efek inflasi lebih tinggi dan menggerus konsumsi merata di semua kalangan, mulai dari pekerja formal, informal sampai pengangguran. Itu karena PPN 12% dikenakan melekat pada barang dan jasa yang dibeli seseorang, apapun statusnya.

Hitungan ekonom Center of Law and Economic Studies (CELIOS), penerapan PPN 12% akan menggerus konsumsi hingga 0,37% secara nasional. Hitungan itu tidak terlalu berbeda dengan simulasi yang dilakukan oleh Institute for Development of Economics and Finance (INDEF). Prediksi INDEF, kenaikan tarif PPN jadi 12% bisa menggerus konsumsi rumah tangga hingga 0,26%.

Pada tarif PPN 12%, Pendapatan Masyarakat diperkirakan turun sebesar Rp64,81 triliun, yang mencerminkan dampak besar dari kenaikan pajak terhadap daya beli masyarakat.

Tim ekonom CELIOS termasuk Nailul Huda dan Bhima Yudhistira menilai, statemen pemerintah bahwa kenaikan tarif PPN 12% akan di imbangi terlebih dahulu dengan pemberian bantuan tunai, subsidi tambahan bagi masyarakat menengah merupakan kebijakan yang berisiko tinggi.

Apabila bantuan diberikan 2-3 bulan kemudian tarif PPN tetap naik menjadi 12% maka dampak ke ekonomi tetap negatif. "Bantuan hanya bersifat temporer, sementara kenaikan tarif PPN 12% akan berimbas pada jangka panjang. Oleh karena itu hasil simulasi tetap menunjukkan penurunan pendapatan masyarakat yang signifikan," jelas CELIOS.

Hitungan dampak lebih spesifik pada rumah tangga buruh bergaji tetap misalnya, sebesar Rp5 juta per bulan, kenaikan PPN jadi 12% akan mengerek pengeluaran bulanan hingga Rp357.000. Itu karena kenaikan tarif pajak mengerek pula inflasi harga barang dan jasa lebih luas.

Agar tetap bertahan, rumah tangga akan melakukan penyesuaian konsumsi dengan mengurangi pengeluaran untuk hal yang kurang esensial mulai dari pembelian durable goods, travel, dan lain-lain.

Efek ke rumah tangga rentan miskin dan miskin akan lebih parah. Kelompok rentan miskin bisa dipaksa mengurangi pengeluaran penting seperti untuk pendidikan atau kesehatan dan berisiko jatuh ke kategori miskin.

Alhasil dengan kenaikan UMP yang terbatas, sulit diharapkan akan ada dukungan signifikan terhadap perbaikan daya beli masyarakat. Kenaikan UMP yang ideal, menurut CELIOS, adalah 8,7% hingga 10% yang ditaksir bisa mendorong PDB antara Rp106,3 triliun sampai Rp122 triliun.

'Makan tabungan' kian marak

Dengan situasi saat ini tarif PPN belum resmi naik saja, kondisi keuangan masyarakat sejatinya memang sudah tertekan. Fenomena makan tabungan terindikasi masih berlanjut, terlihat dari berbagai indikator.

Pada Oktober, tingkat konsumsi (consumption rate) di Indonesia terlempar kembali ke level Januari yaitu di 74,5%, berdasarkan data Bank Indonesia. Pada periode yang sama, tingkat tabungan (saving rate) masyarakat terus turun ke level 15%. Padahal pada Maret lalu sempat menyentuh 17%.

"Itu menunjukkan bahwa konsumen di Indonesia masih mengorbankan tabungannya untuk mempertahankan daya beli," kata Macro Strategist Mega Capital Lionel Priyadi dalam kajiannya, pekan lalu.

Pertumbuhan Dana Pihak Ketiga (DPK) di perbankan juga jadi cerminan makin sulitnya masyarakat menyisihkan pendapatan sebagai tabungan. Pada tumbuh 6%, makin rendah dibandingkan bulan sebelumnya dengan pertumbuhan 6,7%.

Nasabah perorangan terlihat terus menguras dana simpanan mereka di perbankan. Produk tabungan bank, misalnya, hanya tumbuh 5,7% pada Oktober, lebih rendah dibanding bulan sebelumnya.

Produk deposito bank bahkan terkontraksi makin dalam pada periode yang sama, yaitu tumbuh negatif 3,5%, lebih dalam dibanding kontraksi 2,7% pada September. Sementara produk giro bahkan terkontraksi sampai 25,8% pada Oktober, dibandingkan -31% pada bulan sebelumnya.

(rui)