Presiden ECB Christine Lagarde tidak ingin mengulangi putaran balik yang terlihat ketika tekanan inflasi salah dibaca pada 2008 dan 2011.

Andrew Bailey, Gubernur BoE juga akan berupaya menghindari jebakan sebagai “pacar yang tidak bisa diandalkan” sebagaimana pernah digambarkan oleh Mark Carney.

“Keseimbangannya bukanlah apakah akan terlalu mengencangkan, tetapi seberapa banyak yang harus dikencangkan secara berlebihan. Apakah Anda memutuskan itu sudah cukup, atau apakah Anda terus melakukannya sampai ada yang rusak? Itu penilaian yang sulit, ”kata Michael Saunders, yang merupakan penentu tingkat bunga BoE hingga akhir tahun lalu dan sekarang menjadi penasehat Oxford Economics. “Ini adalah dilema yang sulit… tapi tidak ada yang menjadi bankir sentral untuk memenangkan kontes popularitas.”

Sementara bank sentral akan mendorong lebih tinggi, berapa lama mereka bertahan ada pertanyaan bahkan mereka kesulitan menjawabnya. Tidak ada yang tahu berapa lama waktu yang dibutuhkan untuk menutup harga layanan yang lengket, atau seberapa cepat krisis kredit akan mengurai permintaan.

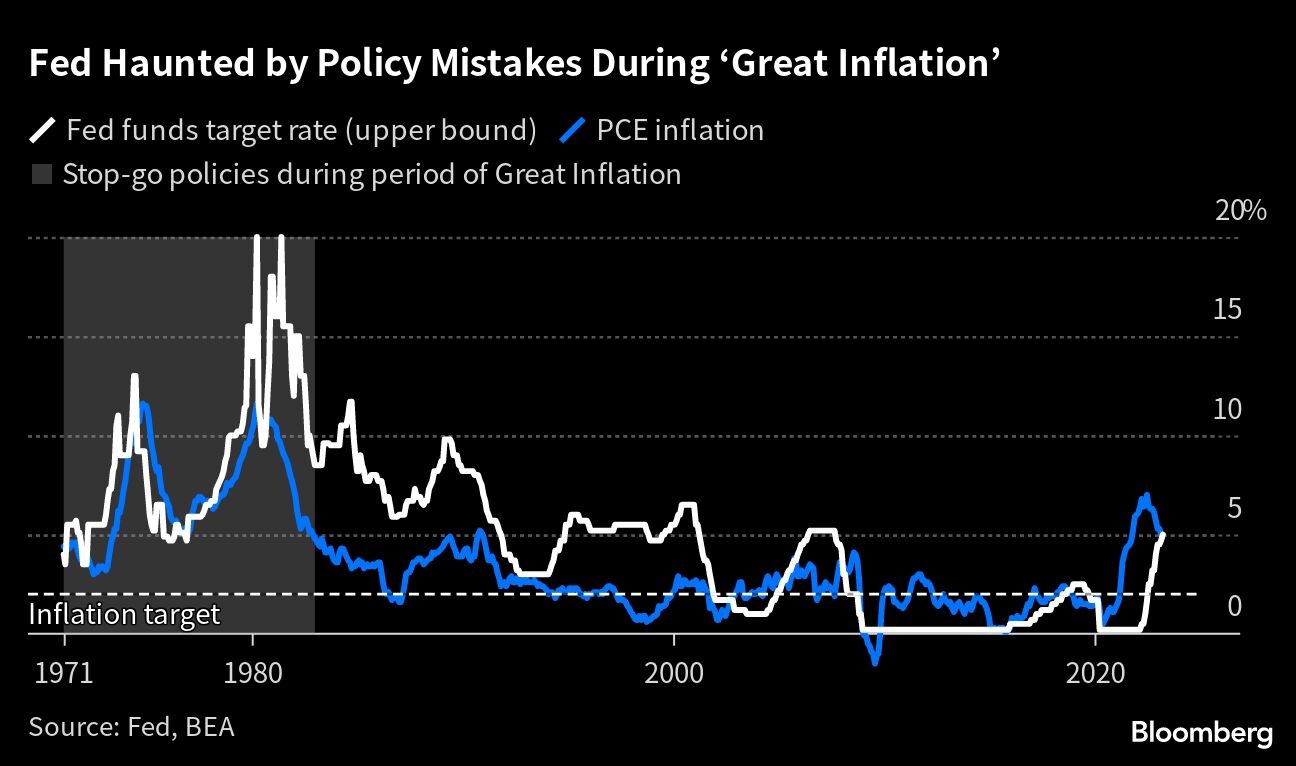

Federal Reserve

Yang pertama adalah Fed pada 2-3 Mei, dengan kenaikan seperempat poin ke kisaran 5% hingga 5,25%, demikian diprediksi oleh pedagang di pasar berjangka. Yang diperdebatkan adalah apakah Powell dan rekannya kemudian akan memberi sinyal jeda.

Ekonom termasuk di Goldman Sachs telah memprediksi bahwa Fed akan melanjutkan kenaikan bunga acuan pada Juni, bahkan ketika inflasi masih jauh di atas target, dan menyerukan akhir yang pasti untuk pertempuran itu dapat berisiko meningkatkan ekspektasi publik tentang komitmen Fed terhadap harga rendah dan stabil.

Jonathan Pingle, kepala ekonom AS untuk UBS Securities LLC, memperkirakan Fed akan memberi sinyal jeda tetapi menambahkan bahwa mereka akan menaikkan lagi jika data menunjukkan perlu ada kenaikan.

Dia mencatat bahwa kenaikan terakhir dari tiga siklus terakhir The Fed semuanya datang dengan penafian bahwa langkah selanjutnya adalah kenaikan bunga acuan lebih lanjut alih-alih pemotongan bunga.

Dan sepertinya ada lebih banyak pekerjaan yang harus dilakukan. Indeks yang menjadi favorit Fed dalam menentukan bunga acuan yaitu Indeks PCE Price di luar makanan dan energi, naik menjadi 4,9% pada periode Januari hingga Maret, laju tercepat dalam setahun.

Pemikiran The Fed kemungkinan akan diinformasikan oleh pergumulan panjang untuk memerangi inflasi dari akhir 1960-an hingga awal 1980-an dan upaya untuk menghindari terulangnya apa yang pernah disebut profesor Wharton Jeremy Siegel sebagai "kegagalan terbesar kebijakan ekonomi makro Amerika pada periode pascaperang."

Selama waktu itu, bank sentral gagal mencegah spiral harga upah yang membantu mendorong inflasi menjadi dua digit. Butuh beberapa upaya untuk menaikkan dan memotong suku bunga, biaya pinjaman puncak 20% dan empat resesi untuk akhirnya bisa mengendalikan semuanya.

“Kita semua sangat akrab, di The Fed, dengan sejarah tahun 1960-an dan 70-an,” kata Powell hampir dua tahun lalu ketika bank sentral menegaskan kembali kebijakan ultra-longgarnya. “Kami tahu bahwa tugas kami adalah mencapai inflasi 2% dari waktu ke waktu.”

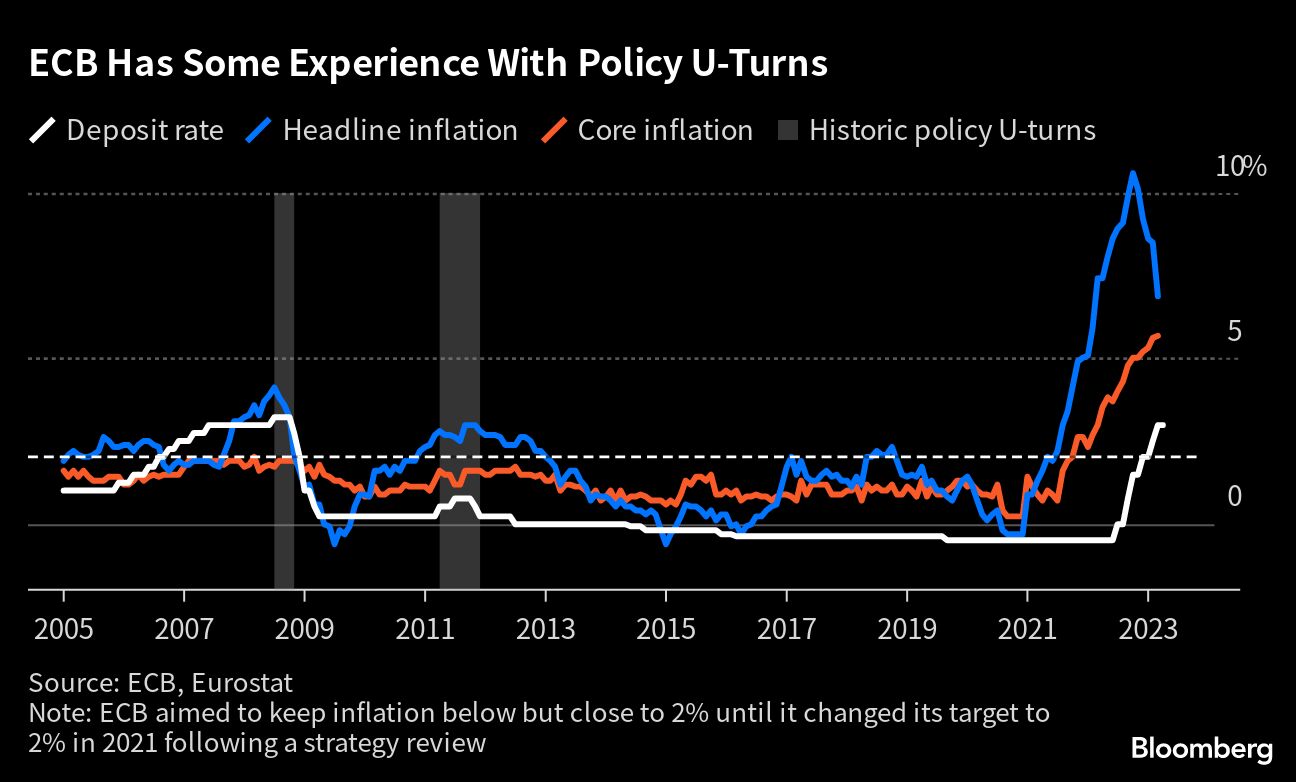

European Central Bank (ECB)

Pejabat di ECB memulai kampanye pengetatan mereka dan masih memiliki beberapa cara untuk mencapai puncaknya. Keputusan 4 Mei adalah antara pergerakan seperempat atau setengah poin dan pembuat kebijakan telah mengisyaratkan bahwa tarif terminal setinggi 4% — dibandingkan dengan 3% saat ini — bukanlah hal yang tidak realistis.

Sementara inflasi di seluruh wilayah 20 negara telah anjlok selama beberapa bulan terakhir, tren yang mendasarinya hanya menunjukkan sedikit tanda-tanda pelonggaran. Memperluas margin keuntungan dan kesepakatan upah yang murah hati ditetapkan untuk menjaga pertumbuhan harga tetap tinggi dan pejabat ECB siap siaga.

Dalam menilai kemajuan mereka dalam pengetatan kebijakan sejauh ini dan menimbang langkah mereka selanjutnya, Lagarde dan rekannya sangat sadar bahwa tindakan mereka akan diteliti dengan cermat berdasarkan pengalaman masa lalu.

Jean-Claude Trichet, presiden ECB dari tahun 2003 hingga 2011, melakukan kegagalan kebijakan dengan menaikkan bunga dua kali menaikkan suku bunga secara gagal dua kali — pada tahun 2008 dan 2011 — hanya untuk menemukan bahwa kenaikan itu berbalik dalam beberapa bulan. Pada contoh pertama, pembuat kebijakan salah percaya bahwa sistem keuangan Eropa tidak akan mengalami gejolak di AS; yang kedua, mereka meremehkan parahnya krisis utang di kawasan itu.

Kekhawatiran akan pembalikan arah lain setelah terlalu banyak agresi telah mulai terbentuk di Dewan Pemerintahan yang beranggotakan 26 orang.

Laporan pertemuan terakhir mereka mengungkapkan bahwa beberapa anggota lebih suka jeda dalam pengetatan dan evaluasi ulang sikap kebijakan. "Episode sebelumnya ditarik kembali di mana Dewan Pemerintahan telah menaikkan suku bunga dan kemudian harus membalikkan kenaikan itu tidak lama kemudian," katanya.

Florian Heider, mantan ekonom ECB yang sekarang menjadi direktur ilmiah dari Leibniz Institute for Financial Research SAFE, mengatakan siklus suku bunga seharusnya hanya memiliki satu puncak, "jika tidak maka akan menjadi roller-coaster ride."

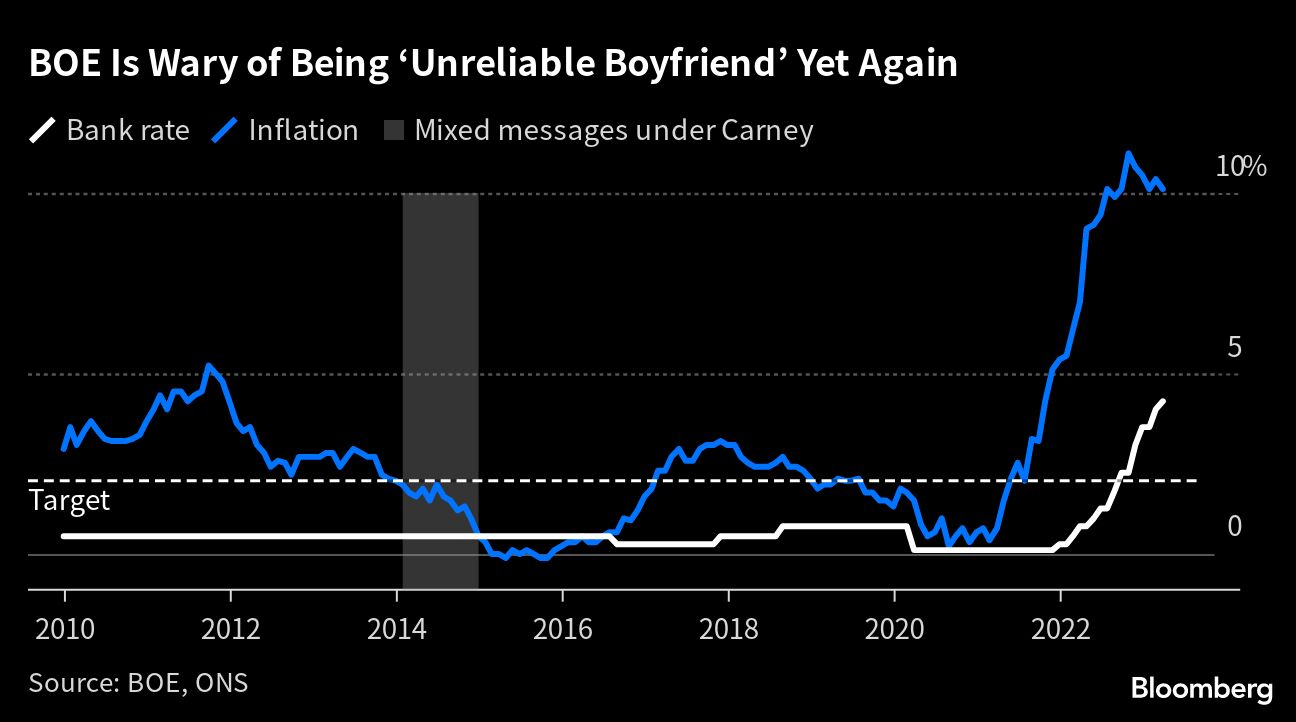

Bank of England (BoE)

Pembuat kebijakan di BOE hampir mengambil jeda, bahkan menandakan kemungkinan jeda pada 11 Mei.

Secara seimbang, komite tetap lebih khawatir tentang ancaman inflasi daripada risiko menekan ekonomi terlalu keras. Dengan laju kenaikan harga konsumen di atas 10%, rata-rata pertumbuhan upah reguler di atas 6% dan pasar tenaga kerja masih kekurangan sekitar 200.000 pekerja dibandingkan sebelum pandemi, ada pekerjaan yang harus diselesaikan. Wakil Gubernur Dave Ramsden mengatakan mengakhiri "mentalitas inflasi" adalah kuncinya.

Di sisi lain, Inggris baru saja melewati siklus kenaikan suku bunga paling tajam sejak akhir 1980-an dan, dengan lebih banyak rumah tangga pada hipotek suku bunga tetap, kelambatan kebijakan lebih lambat daripada di masa lalu.

Rasa sakitnya akan datang, kata pembuat tarif BOE Silvana Tenreyro, dan pengetatan sekarang seperti "orang bodoh di kamar mandi" Milton Friedman - sangat tidak sabar untuk air menjadi hangat sehingga dia akhirnya membuat dirinya sendiri melepuh.

“Perdebatan tentang kelambatan kebijakan ada di mana-mana,” kata Peter Schaffrik, ahli strategi makro global di RBC. “Pelonggaran selama pandemi adalah langkah yang terlalu jauh sehingga mereka harus berusaha keras untuk mengembalikan jin ke dalam botol. Beberapa mengatakan mereka melihat retakan. Yang lain mengatakan mendaki sampai ada yang rusak. Itulah pertempuran yang berkecamuk antara dua faksi.”

Sementara BoE tidak membuat kesalahan pada skala Fed dan ECB dalam 25 tahun independensinya, ia telah mengalami hambatan komunikasi yang adil.

Salah satunya terjadi beberapa hari yang lalu, ketika kepala ekonom Huw Pill mengatakan kepada para pekerja untuk "menerima" bahwa mereka lebih miskin dan berhenti meminta kenaikan gaji. Gubernur Andrew Bailey menghadapi kemarahan publik dengan komentar serupa tahun lalu serta kritik dari para pedagang yang kesulitan membaca ungkapannya, yang menyebabkan volatilitas pasar di bulan-bulan awal pengetatan moneter.

Di bawah pendahulunya Carney, pasar berulang kali digerogoti oleh komunikasi yang berpindah-pindah. Satu episode di tahun 2014, di mana dia dipaksa untuk meredam sinyal sebelumnya tentang kemungkinan kenaikan suku bunga, membuat anggota parlemen Pat McFadden menggambarkan pesan campurannya kepada investor sebagai "pacar yang tidak dapat diandalkan", deskripsi yang melekat.

Dengan soft landing yang suci tampaknya semakin kecil kemungkinannya, Bailey, Lagarde, dan Powell semuanya harus mempertimbangkan pertanyaan yang sama: Apakah lebih baik tetap hawkish dan menjerumuskan ekonomi mereka ke dalam resesi atau memberi sinyal jeda dan risiko memperpanjang pertempuran untuk menahan harga.

"Ekspektasi umum adalah suku bunga akan naik sedikit lagi, bank sentral akan bersandar untuk mengawasi ekonomi dan melihat inflasi melonggar," kata Klaus Baader, kepala ekonom global di Societe Generale. “Risikonya adalah kita mendapatkan skenario yang sangat berbeda. Jika inflasi inti tidak turun dan siklus pengetatan kedua diperlukan, bakal banyak yang menderita.”

(bbn)