"Sebaliknya, hambatan utama adalah investasi yang lebih rendah karena menghadapi ketidakpastian akan sifat kebijakan bea masuk AS ke depan. Juga, dari kebijakan moneter yang lebih ketat dalam jangka panjang yang membuat biaya pendanaan tetap tinggi," kata ekonom Bloomberg Economics Tamara Mast Henderson untuk kawasan Asia dalam kajian yang dilansir akhir pekan lalu.

Kembalinya Trump ke Gedung Putih setelah pernah memerintah selama periode 2017-2021, berarti potensi kenaikan bea impor AS lebih lanjut akan terbuka lebar, di mana besar seberapa besar dampaknya terhadap perekonomian negara-negara Asia akan bergantung pada bentuk dan cakupan tarif, pengecualian juga retaliasi (pembalasan) dari negara lain.

Tim ekonom Bloomberg Economics untuk kawasan AS, sejauh ini memperkirakan kebijakan tarif impor Trump baru akan keluar pada akhir 2025 atau awal 2026. Tim ekonom ini juga menilai, ada risiko dari tarif universal yang bisa berdampak lebih merusak bagi perekonomian negara-negara di Asia Tenggara.

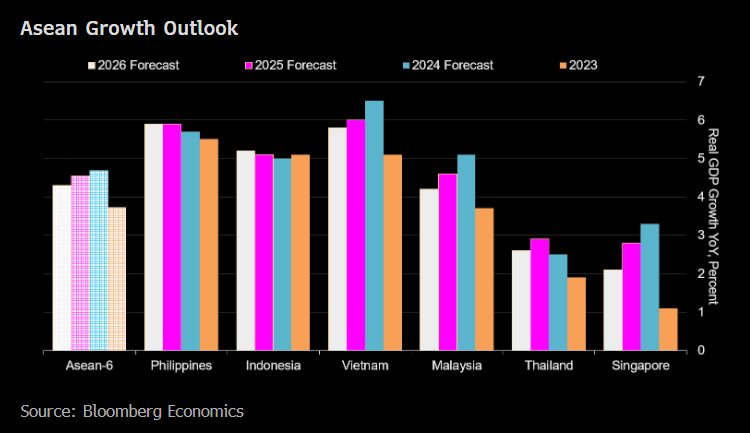

"Trajektori ekspor Asia Tenggara tahun depan sepertinya masih akan utuh [stabil]. Namun, ketidakpastian tarif kemungkinan akan menghambat belanja modal. Investasi lebih rentan terhenti di negara-negara yang lebih rentan terhadap kebijakan tarif terutama Vietnam dan pada tingkat lebih rendah yakni Thailand," kata Henderson.

Pada saat yang sama, penguatan dolar AS akibat kebijakan-kebijakan yang potensial mengerek inflasi bangkit lagi di negeri itu, akan berdampak pada upaya pelonggaran moneter di negara-negara Asia. Kebijakan moneter dalam jangka panjang terancam akan tertahan di zona pengetatan agar bisa menopang kekuatan nilai tukar, membendung arus keluar modal asing juga menahan ekspektasi inflasi.

"Itu akan menjadi masalah bagi Indonesia dan Filipina di mana tingkat suku bunga mereka saat ini berada 100 bps di atas tingkat bunga acuan netral," kata Henderson.

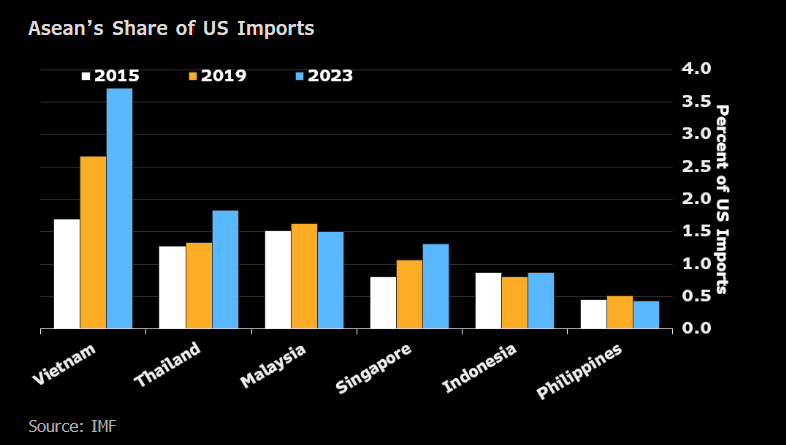

Impor AS dari ASEAN

Melihat jauh ke depan begitu tarif Trump diterapkan, dampak terhadap pertumbuhan negara-negara ASEAN akan meluas ke kinerja ekspor seiring dengan perubahan perdagangan global dan permintaan dari AS akan melemah akibat tarif impor lebih mahal.

Perekonomian ASEAN kemungkinan masih bertahan dalam jangka menengah, terutama bila kebijakan tarif Trump hanya difokuskan pada China saja.

Namun, ASEAN sangat mungkin menjadi target kebijakan tersebut karena posisinya yang makin besar dalam peta impor AS. Dalam delapan tahun terakhir, porsi impor AS dari ASEAN terus melesat.

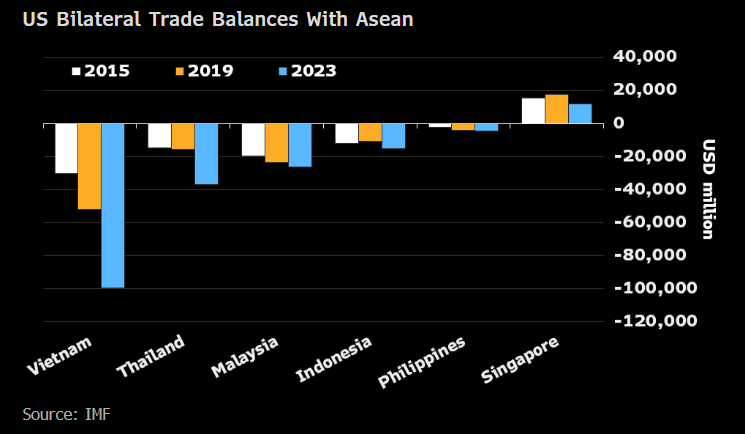

Vietnam dan Thailand muncul sebagai penerima keuntungan terbesar dari perang dagang di era Trump pertama dulu. Nilai surplus dagang Vietnam dengan AS telah berlipat tiga sejak 2015. Sedangkan Thailand juga naik lebih dari kali lipat seiring perubahan rantai pasok AS mengurangi risiko dari China.

Adapun Singapura yang mencatat kenaikan kontribusi impor ke AS sebesar 0,5 poin persentase, hampir setara Thailand, saat ini masih defisit perdagangan dengan AS.

Sedangkan impor AS dari Malaysia, Indonesia dan Filipina secara umum stabil dan relatif kecil yang membuat tiga negara itu mungkin tidak terlalu menjadi sasaran target kebijakan Trump, menurut ekonom.

Meski demikian, secara umum kebijakan kenaikan tarif impor AS itu akan membuat arena yang dihadapi negara-negara ASEAN akan lebih menantang. Kompetisi menarik arus penanaman modal asing akan makin ketat seiring dengan rencana Trump memberi insentif lebih besar bagi produsen merelokasi ke AS.

"Negara-negara ASEAN mungkin tidak bisa hanya terus melihat di pinggir lapangan dalam perang dagang ini. Mungkin akhirnya mereka harus memihak atau menerapkan langkah sendiri untuk melindungi dampak buruk kebijakan dumping misalnya," kata Henderson.

ASEAN juga mungkin akan memperkuat pengeluaran di sektor pertahanan untuk menghadang Tiongkok yang makin agresif di Laut China Selatan. Imbasnya, hal tersebut akan mengurangi ruang lingkup belanja di segmen yang lebih berefek mendongkrak permintaan domestik.

"Secara keseluruhan, negara Asia Tenggara yang ekonominya digerakkan oleh domestik seperti Filipina dan Indonesia seharusnya bisa bertahan lebih baik dalam jangka panjang. Namun, mereka tidak akan kebal terhadap volatilitas mata uang dan ancaman arus keluar modal," jelas Henderson.

Pertumbuhan ekonomi RI tahun ini sudah menghadapi tantangan tak kecil dengan konsumsi rumah tangga terus melemah. Pada kuartal III-2024, ekonomi terbesar di Asia Tenggara ini hanya tumbuh 4,95% akibat kelesuan belanja rumah tangga.

Pada 2025, perekonomian RI sebenarnya diperkirakan lebih cerah menyusul alokasi rencana belanja yang populis dari Pemerintahan Presiden Prabowo Subianto. Posisi menteri kunci di perekonomian yang tidak berubah juga telah memberi ketenangan pada pasar.

Ekonom menilai, dengan kebijakan fiskal tetap hati-hati, arus investasi ke Indonesia mungkin bisa dijaga tetap stabil. Begitu juga inflasi diperkirakan bisa terjaga. Efek kebijakan tarif Trump terhadap Indonesia dinilai akan lebih kecil apabila dibanding negara ASEAN lain.

Hanya saja, Indonesia menghadapi isu lain yang tak kalah pelik. Kebijakan Trump bisa makin menguatkan pamor dolar AS sehingga menempatkan rupiah dalam kerentanan yang akan membuat BI tidak cukup leluasa melonggarkan kebijakan.

"BI kemungkinan akan tetap hati-hati sebelum memutuskan pelonggaran, menunggu rupiah menemukan pijakan kuat. Itu menunjukkan bahwa akan butuh waktu lebih lama untuk mencapai tingkat bunga acuan netral bila dolar AS tetap kuat," kata Henderson, yang memprediksi RI akan tumbuh 5,1% tahun depan, lebih tinggi dibanding tahun ini yang diperkirakan hanya 5%.

(rui/aji)