"Kami melihat dolar AS akan tetap kuat, yield US Treasury dan bunga acuan akan tetap tinggi dan perang dagang akan berlanjut. Dinamika itu akan berpengaruh pada semua negara khususnya pasar negara berkembang dan Indonesia dalam hal tekanan pada nilai tukar, arus modal asing dan ketidakpastian pasar keuangan. Ini adalah hal-hal yang perlu kami respon secara hati-hati," kata Gubernur BI Perry Warjiyo.

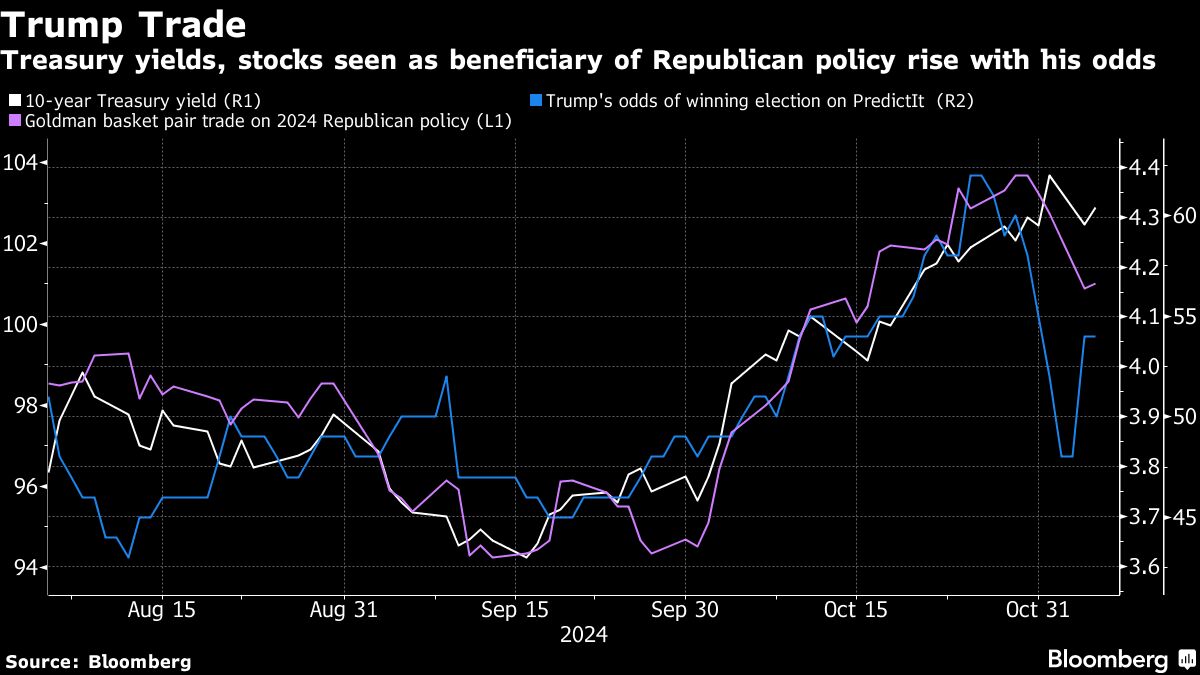

Keresahan itu valid karena begitu hasil hitung suara belum resmi telah menempatkan kemenangan Trump, dolar AS langsung terbang di mana indeks DXY yang mengukur the greenback melawan enam mata uang utama dunia, melompat sampai 1,6%. Pagi tadi sempat menyentuh 105,15, tertinggi sejak Oktober lalu.

Sementara penjualan Treasury, surat utang AS, terus berlanjut di Asia pada Kamis pagi. Mengacu data realtime Bloomberg pada pukul 10:37 WIB, yield Treasury semua tenor semua melonjak naik, bahkan tenor 10Y naik 16,2 bps menyentuh 4,43% dan tenor panjang 30Y naik 17,1 bps ke 4,60%.

Lonjakan imbal hasil surat utang AS akan mempersempit selisih yield dengan aset emerging market, termasuk Indonesia. Yield spread kini makin tertekan tinggal 230 bps, membuat pamor surat utang RI makin tidak menarik bagi asing yang juga menanggung risiko pelemahan lebih lanjut rupiah ke depan.

Kebijakan Tarif

Salah satu kebijakan 'ikonik' Trump yang paling dicermati adalah rencana pengenaan tarif impor dari Tiongkok hingga 60% dan negara lain sekitar 10%, diperkirakan mengganggu perdagangan global dan memantik inflasi domestik.

Belum lagi ditambah pengetatan imigran yang potensial memicu kelangkaan tenaga kerja dan mengerek inflasi makanan makin tinggi.

Pada saat yang sama, rencana pemangkasan pajak korporasi diprediksi akan kian menguras anggaran pemerintah federal dan membawa defisit fiskal AS menyentuh level rekor baru.

Kebijakan-kebijakan itu melahirkan dua risiko utama, yakni perlambatan pertumbuhan ekonomi di seluruh dunia dan lonjakan inflasi AS yang kembali lagi akan memperlambat laju The Fed, bank sentral AS, memangkas bunga acuan.

Hasilnya adalah yang terpampang selama dua tahun terakhir: dolar AS yang kuat akan membuat bank sentral di negara berkembang turut mengerek bunga acuan agar mata uangnya bertahan, dan kesulitan melakukan pelonggaran bahkan ketika perekonomian domestik tertekan membutuhkan stimulasi.

"Pasar AS mungkin bersorak [dengan kemenangan Trump], tetapi ekonomi di seluruh Asia bisa jadi akan mengalami kerugian besar. Kebijakan Trump berarti akan lebih sedikit ruang untuk pemangkasan bunga acuan, tepat di saat bank sentral sangat membutuhkannya," kata Alicia Garcia-Herrero, Chief Economist Asia Pacific di Natixis, dilansir oleh Bloomberg.

Itulah yang dihadapi oleh Bank Indonesia saat ini. Di satu sisi, inflasi sudah begitu rendah yakni di angka 1,71% pada Oktober, jauh di bawah median target BI tahun ini di 2,5%. Pengetatan yang dilakukan oleh BI sejak 2022 lalu dan baru sempat dipangkas satu kali pada September, terbukti telah berdampak pada memperlambat ekonomi domestik.

Pertumbuhan ekonomi sejak BI rate dikerek naik secara spartan mulai Agustus 2022 silam, rata-rata tercatat di kisaran 5,12% dan menyentuh level terendah setahun ini pada kuartal III-2024, dengan pertumbuhan hanya 4,95% akibat pelemahan konsumsi rumah tangga.

Toh, dengan kondisi perekonomian yang sudah begitu membutuhkan stimulasi, BI tak bisa serta merta melanjutkan pelonggaran. Pada Oktober kala rupiah ambles 3,7%, BI tidak berani memangkas bunga acuan lagi bahkan ketika posisi cadangan devisa mencetak rekor baru di US$ 151,2 miliar.

Dengan kini, prospek rupiah masih dalam tanda tanya menyusul rezim baru di AS, BI memastikan akan berhati-hati memutuskan kebijakan ke depan.

Yang pasti, dalam jangka pendek, stabilitas rupiah masih jadi fokus utama yang menyiratkan penurunan BI rate kemungkinan tidak menjadi opsi dalam pertemuan Dewan Gubernur BI pekan depan.

Meski begitu, Perry melempar optimisme bahwa pada 2025, ruang penurunan bunga acuan akan terbuka. “Untuk kebijakan suku bunga BI Rate, kami terus akan arahkan untuk memastikan inflasi sesuai sasaran dan dari perkiraan-perkiraan kami masih terbuka ruang untuk penurunan suku bunga,” kata Perry.

Crowding Out

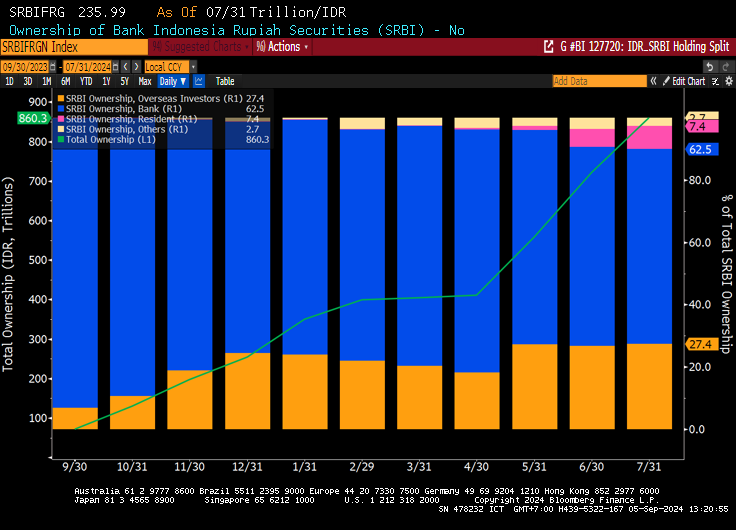

Lonjakan imbal hasil Treasury yang masif dalam setahun terakhir dan memantik arus keluar modal asing dari Indonesia, telah mendorong kelahiran Sekuritas Rupiah Bank Indonesia (SRBI).

Instrumen operasi moneter bertenor pendek dengan bunga tinggi itu menjadi alat utama BI menarik modal asing agar bertahan, ketika investor nonresiden banyak melepas surat utang RI akibat selisih spread yang kian sempit.

Sejak mulai dijual pada September 2023, BI telah menerbitkan sekitar SRBI sebanyak Rp960,66 triliun. Asing menguasai sekitar 27,3% outstanding SRBI di pasar sekunder. Sementara perbankan domestik menguasai 61,03% SRBI, disusul asuransi dan dana pensiun dengan kepemilikan sekitar 8,7% atau Rp83,67 triliun.

Kemunculan SRBI telah memantik crowding out di pasar keuangan ketika laju pertumbuhan posisi investor lokal di instrumen ini makin mengalahkan asing, target utama penjualan SRBI. Efeknya, dana di pasar makin banyak tersedot di SRBI, mengurangi penempatan di SBN dan saham. Terjadi perebutan likuiditas di pasar dan berdampak pula pada penurunan target penyaluran kredit perbankan.

Data terakhir yang dilansir oleh Bank Indonesia mencatat, pertumbuhan kredit pada September masih tinggi meski lajunya melambat, tumbuh 10,4% setelah sempat menyentuh 11,7% pada Juli. Uang beredar mencatat perlambatan dalam tiga bulan beruntun, Juli-September, diyakini sebagai efek dari situasi moneter yang masih ketat.

Stimulus Fiskal

Bila 'skenario suram' yang ditakutkan terjadi imbas kebijakan-kebijakan Trump, dan makin membatasi ruang bagi bank sentral melakukan pelonggaran dari sisi moneter, perekonomian domestik membutuhkan lebih dari sekadar 'business as usual'.

Pemerintahan di bawah Presiden Prabowo Subianto berkejaran dengan waktu untuk mengeluarkan kebijakan yang ampuh mendongkrak lagi daya beli masyarakat yang sudah tertekan saat ini. Sekaligus mengantisipasi dampak dari perang dagang yang bisa semakin runyam menjatuhkan kinerja ekspor dan manufaktur.

Dengan konsumsi rumah tangga hanya tumbuh 4,91% dan diprediksi masih akan lemah di kuartal ini, kebijakan pro-pertumbuhan yang bisa mendongkrak konsumsi dan memulihkan situasi ketenagakerjaan, sangat diharapkan.

Data terakhir yang dilansir Badan Statistik menyebut, Tingkat Pengangguran Terbuka RI turun yakni jadi 4,91%. Akan tetapi, menjadi hal yang penting diwaspadai karena pada saat yang sama angka Setengah Pengangguran (underemployment) naik ke level 8% dari tadinya baru sebesar 6,68%. Tingkat Setengah Pengangguran itu menjadi yang tertinggi sejak Agustus 2021 ketika persentasenya mencapai 8,71%.

Kondisi manufaktur yang masih terkontraksi empat bulan beruntun terbukti telah berimbas besar pada terjadinya PHK di mana pada Oktober angkanya sudah melonjak 31% year-on-year, hampir mencapai 60.000 pekerja kehilangan pekerjaan.

Dalam konteks itu, tetap memaksakan kebijakan yang potensial menekan daya beli masyarakat lebih jauh, mulai dari kenaikan PPN jadi 12% serta mengubah skema kompensasi/subsidi BBM menjadi Bantuan Langsung Tunai, menjadi hal yang perlu ditimbang ulang.

(rui)