Simon Flint - Bloomberg News

Bloomberg - Investor profesional melihat dolar Amerika Serikat (AS) akan terus melemah setelah tahun lalu menyentuh titik terkuat dalam 2 dekade. Penyebabnya, pasar mulai memperkirakan Bank Sentral The Federal Reserve/The Fed segera memulai pelonggaran moneter.

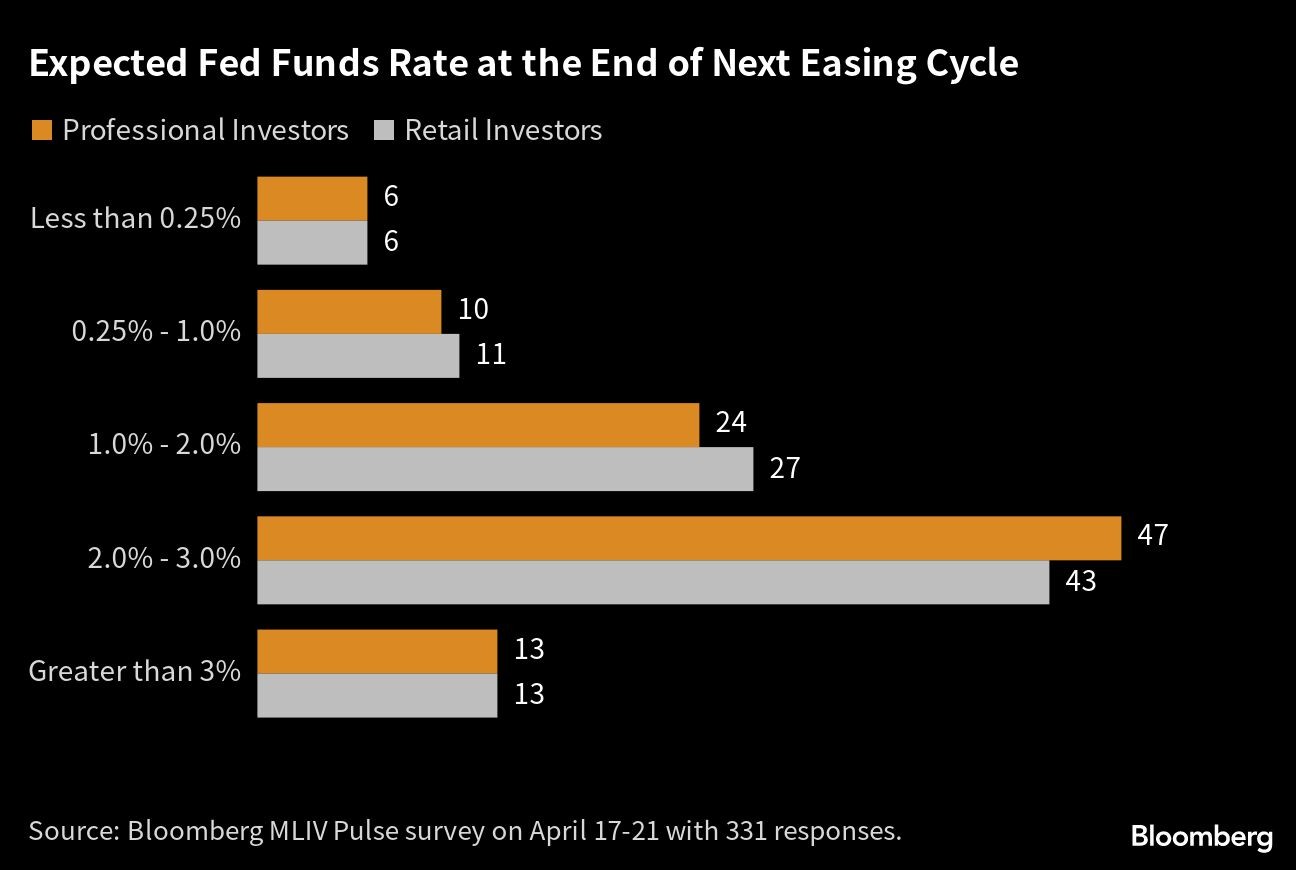

Sekira 87% dari 331 responden memperkirakan The Fed akan menurunkan suku bunga acuan menjadi 3% atau lebih rendah lagi. Sekitar 40% responden meyakini siklus pelonggaran moneter akan dimulai tahun ini.

Demikian hasil survei terkini yang dilakukan MLIV. Hasil survei ini sangat berbeda dengan perkiraan pasar di mana suku bunga acuan akan berada di sekitar 3,05% dalam 2 tahun.

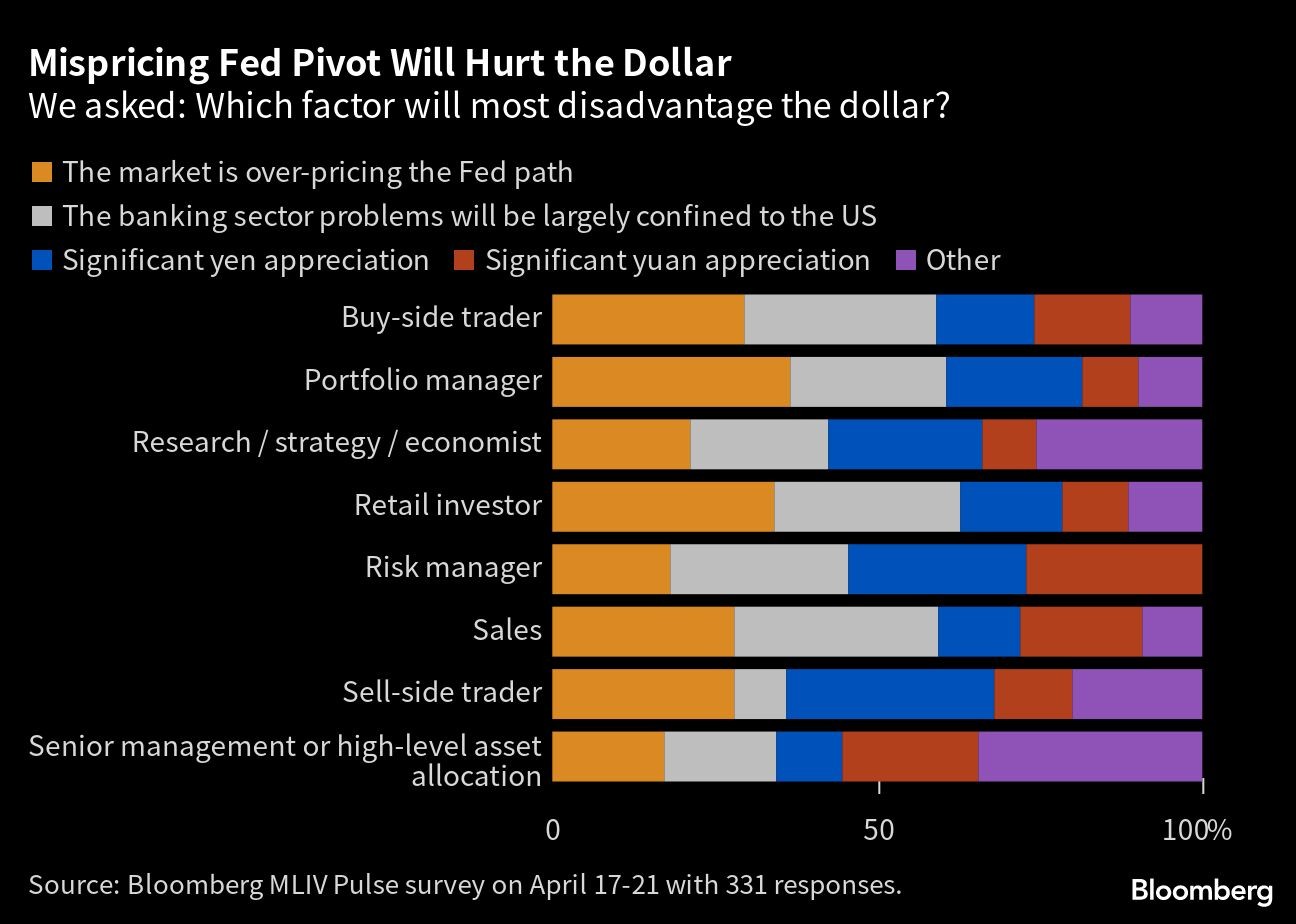

Oleh karena itu, investor memandang negatif terhadap dolar AS. Selisih (gap) antara bear dan bull ada di 17 poin persentase.

Banyak yang secara eksplisit menyebut bahwa mereka memandang bearish karena imbal hasil (yield) sudah terlalu tinggi. Menariknya, pandangan terpopuler kedua adalah tekanan terhadap sektor perbankan hanya akan terkonsentrasi di AS, yang akan membuat The Fed menjadi lebih dovish dibandingkan bank sentral negara lain.

Memang aneh, tetapi ada preseden historis bahwa saat The Fed menurunkan bunga secara agresif, bank sentral lain tidak mengikuti. Saat krisis dotcom bubble pada awal 2000-an, dan setahun setelah kejatuhan Lehman Brothers, kebijakan moneter AS sangat berbeda dengan negara-negara lain.

Saat kolapsnya Lehman Brothers, The Fed menurunkan suku bunga acuan 325 basis poin (bps) antara Agustus 2007 hingga April 2008. Sementara Bank Sentral uni Eropa (ECB) malah menaikkan suku bunga 25 bps pada Juli 2008. Ini membuat dolar AS melemah.

Namun depresiasi dolar AS bukan semata disebabkan masalah domestik. Banyak investor yang meyakini bahwa penguatan yen Jepang atau yuan China akan menyebabkan pelemahan dolar AS.

Mengejutkan? Pertama, Gubernur Bank Sentral Jepang (BoJ) yang baru Kazuo Ueda sejauh ini membosankan, hanya sedikit memberi sinyal bahwa BoJ akan mengakhiri kebijakan moneter ultra-longgar yang menyebabkan yen melemah.

Ueda nyaman meninggalkan kontrol yield curve dan pada saat yang sama tekanan di pasar valas domestik relatif minimal. Jika dia memutuskan untuk bertindak, maka kemungkinan akan menyebabkan yen terapresiasi. Ada bukti bahwa perubahan kebijakan BoJ sekecil apapun bisa berdampak terhadap nilai tukar.

Kedua, Economic Surprise Index untuk China keluaran Citigroup naik hampir menyentuh rekor tertinggi sejak 2006 pada bulan ini. Yuan hanya menguat sekitar 1% terhadap mata uang negara-negara mitra dagang utamanya.

Yuan semestinya menguat, tetapi sulit untuk membayangkan China bisa melakukan apa lagi. Selain ada risiko geopolitik, investor butuh waktu untuk terbiasa dengan ide bahwa perdagangan China sudah pulih.

Dedolarisasi?

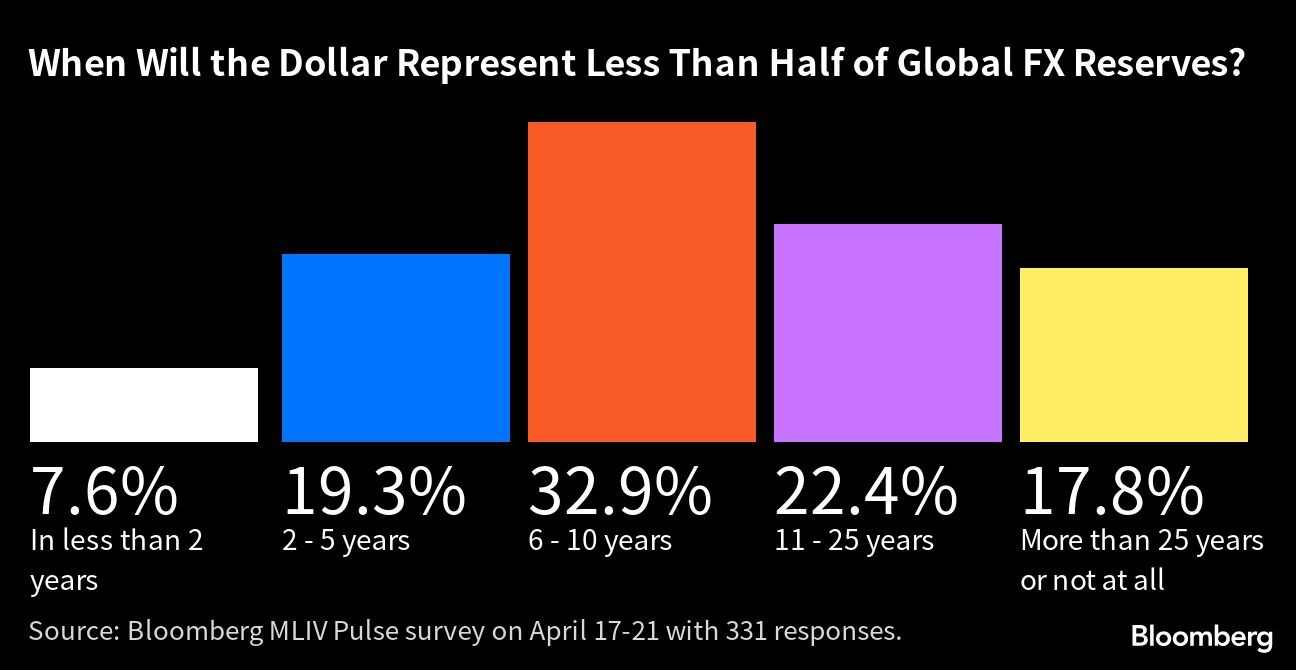

Risiko pembalikan dari greenback adalah sesuatu yang diperhatikan secara serius oleh investor. Mayoritas responden melihat dolar AS hanya akan menyumbang kurang dari separuh cadangan devisa dunia dalam 1 dekade ke depan.

Di sisi lain, masih ada yang memperkirakan dolar AS bisa menguat, terutama di kalangan ritel. Mayoritas pecinta dolar AS meyakini bahwa arah kebijakan The Fed sebenarnya masih underpriced, memberi konfirmasi bahwa koreksi akan segera mencapai puncaknya.

Menariknya, perdebatan soal batas utang pemerintah AS hampir sama sekali tidak disentuh. Namun beberapa menyebut bahwa lingkungan politik saat ini tidak lebih tinggi dari tahun-tahun sebelumnya.

Kondisi 2011 adalah contoh terbaik bagaimana pasar merespons perdebatan ini. Kala itu, yield obligasi pemerintah jatuh dan dolar AS menjalani reli.

MLIV Pulse adalah survei mingguan kepada para pembaca Bloomberg News, dilakukan oleh tim Market Live Bloomberg, yang juga menjalankan MLIV Blog di terminal Bloomberg.

(bbn)