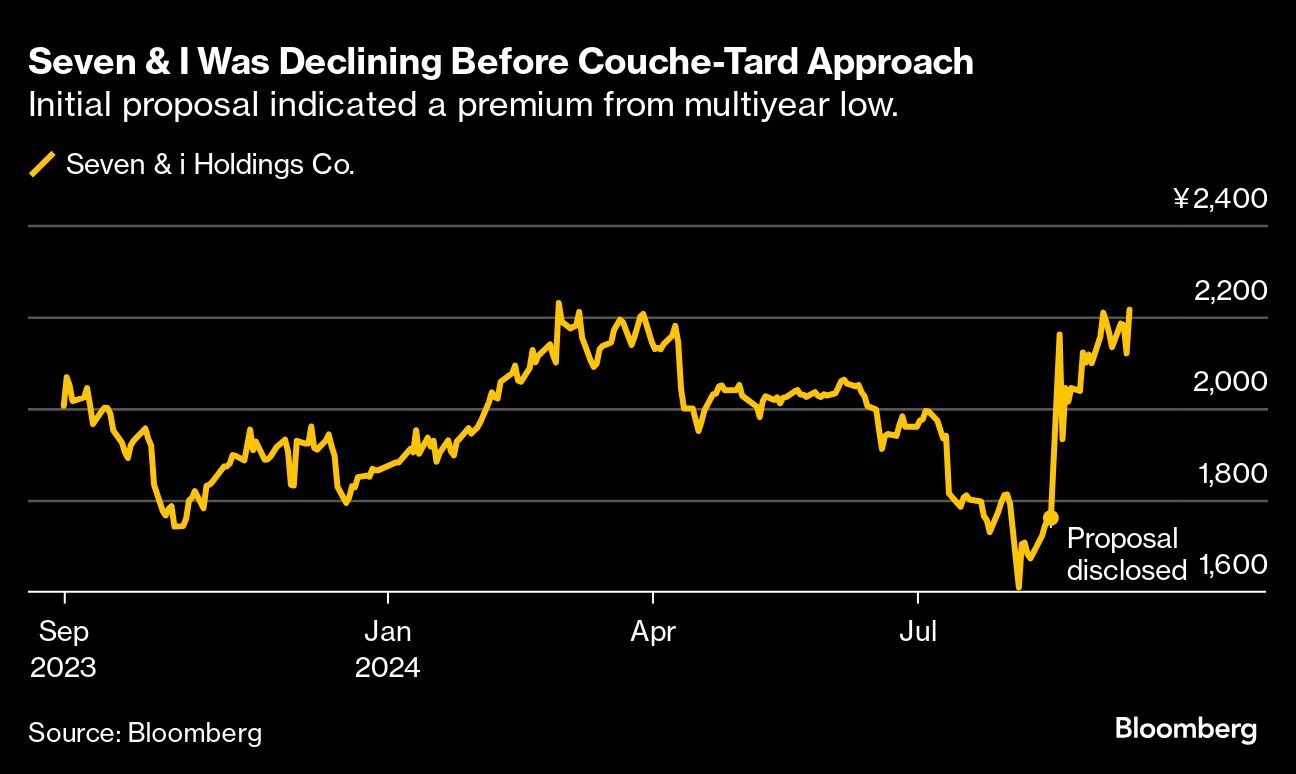

Saham Seven & i naik sekitar 26% sejak penawaran dari Couche-Tard menjadi publik dan saat ini diperdagangkan sedikit di atas harga yang ditawarkan oleh perusahaan Kanada tersebut. Seven & i dijadwalkan melaporkan hasil kuartalan dan mengadakan jumpa pers pada Kamis, 10 Oktober.

Hasil yang kuat akan memperkuat posisi manajemen untuk menolak pendekatan Couche-Tard.

Namun, analis memperkirakan Seven & i akan melaporkan laba operasi sebesar ¥143,5 miliar untuk tiga bulan hingga akhir Agustus, turun 10% dari tahun lalu. Penjualan diproyeksikan naik 5% menjadi ¥3,04 triliun. Untuk sepanjang tahun, laba operasi diperkirakan mencapai ¥526 miliar, lebih rendah dari perkiraan perusahaan sebesar ¥545 miliar.

Laba dari bisnis swalayan internasional Seven & i, termasuk Speedway, menyusut 80% selama kuartal Maret-Mei. Ini terjadi karena perusahaan menahan kenaikan harga saat pelanggan berpenghasilan rendah mengurangi belanja akibat inflasi.

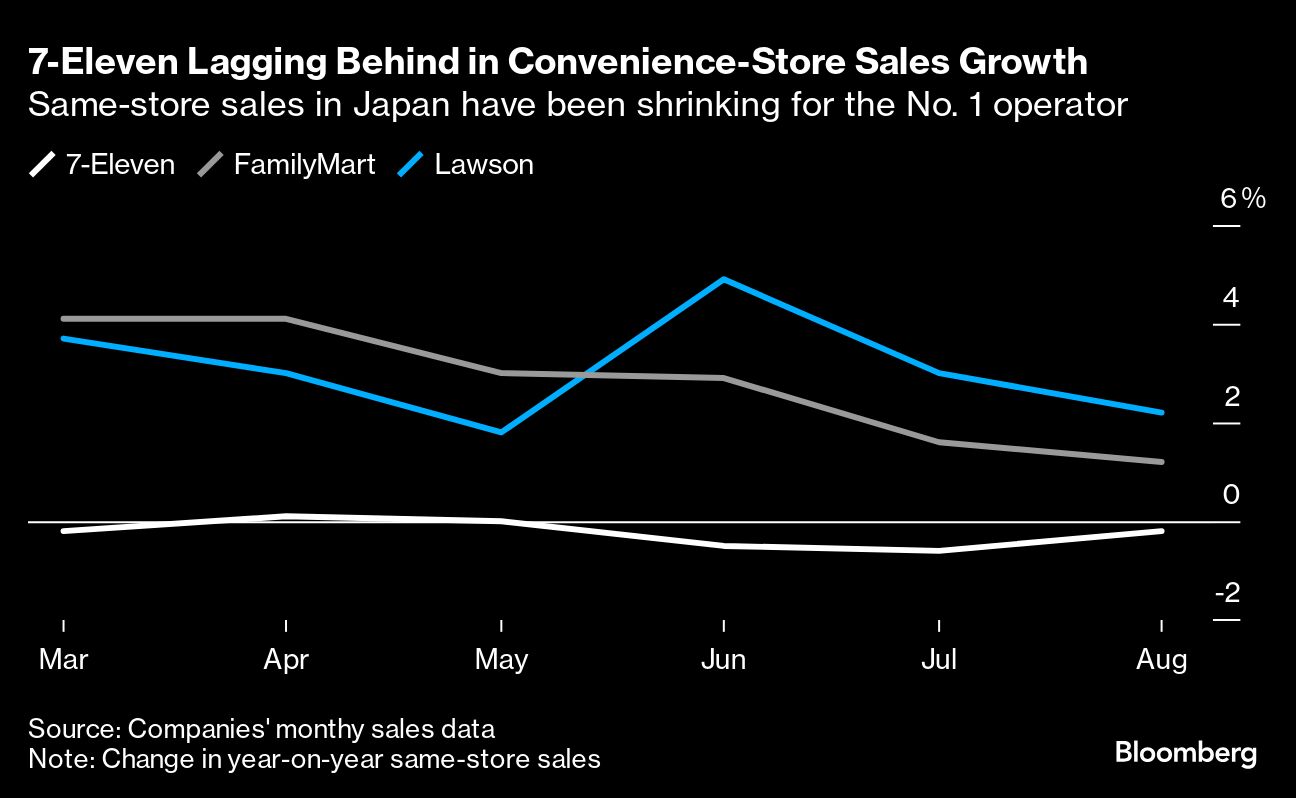

Di dalam negeri, penjualan di 7-Eleven yang sudah beroperasi setidaknya satu tahun menurun, karena pengecer tersebut lambat memangkas biaya di tengah persaingan dari FamilyMart, Lawson, dan pesaing lainnya.

Seven & i dikabarkan mendekati dana ekuitas swasta dan entitas lain terkait penjualan toko Ito-Yokado dan supermarketnya, menurut sumber yang mengetahui masalah ini. Berdasarkan kelipatan enam hingga delapan kali EBITDA (Pendapatan Sebelum Bunga, Pajak, Depresiasi, dan Amortisasi), penjualan aset ini bisa mencapai ¥320 miliar hingga ¥430 miliar.

Penjualan aset ritel ini, termasuk sebagian saham di Seven Bank, adalah bagian dari upaya untuk memperkuat fokus pada bisnis swalayan. ValueAct Capital Management LP sebelumnya berargumen bahwa Seven & i seharusnya bernilai lebih dari saat ini, ¥5,62 triliun, tanpa diskon konglomerat.

(bbn)