Ye Xie dan Michael Mackenzie - Bloomberg News

Bloomberg, Skenario "no landing", situasi di mana perekonomian Amerika Serikat terus tumbuh, inflasi kembali naik dan ruang bagi bank sentral AS atau Federal Reserve (The Fed) menurunkan bunga menyempit, hilang dari topik pembicaraan di pasar obligasi dalam beberapa bulan belakangan.

Namun, topik itu kembali muncul setelah data ketenagakerjaan, NFP, dikeluarkan akhir minggu lalu.

Data memperlihatkan pertumbuhan lapangan kerja tercepat dalam enam bulan, pengurangan angka pengangguran yang mengejutkan dan upah yang lebih tinggi membuat imbal hasil Tresury melonjak dan para investor pun dengan cepat mengubah perkiraan bahwa akan ada pemotongan suku bunga lebih besar dari lima basis poin yang normal bulan depan.

Ini merupakan kalibrasi negatif bagi para investor yang bersiap menghadapi perlambatan dalam pertumbuhan, inflasi rendah dan pengurangan suku bunga agresif dengan memilih obligasi jangka pendek AS yang sensitif dengan suku bunga The Fed.

Namun, laporan data pada Jumat (4/10/2024) itu menghidupkan kembali sejumlah kekhawatiran terkait ekonomi yang terlalu panas (overheating) sehingga mengganggu laju kenaikan harga Treasury dan obligasi dengan imbal hasil dua tahun mencapai harga terendah dalam dua tahun.

"Perdagangan yang menyakitkan (pain trade) selalu berupa suku bunga yang lebih tinggi karena penurunan suku bunga yang lebih sedikit," kata George Catrambone, dari DWS Americas. "Yang bisa terjadi adalah The Fed tidak menurunkan suku bunga, atau bahkan harus menaikkan suku bunga itu lagi."

Sebagian besar perdebatan pasar belakangan ini berpusat pada apakah ekonomi AS akan bisa mencapai "soft landing" dari deselerasi tanpa resesi, atau masuk pada "hard landing" terkait pelemahan yang tajam.

The Fed sendiri sudah mengindikasikan perubahan fokus ke arah mencegah pelemahan di pasar tenaga kerja setelah berupaya mengatasi inflasi selama lebih dari dua tahun, dan pembalikan ke arah pemotongan suku bunga pun dilakukan dengan menurunkan bunga lima basis poin pada September.

Tetapi laporan ketenagakerjaan pada Jumat (4/10/2024) memberi amunisi pada pihak yang memandang satu keterputusan dalam pemotongan suku bunga The Fed ketika harga saham mencapai level tertinggi, perluasan ekonomi pada tingkat yang mumpuni dan inflasi yang belum mencapai target the Fed. Singkatnya: skenario no-landing.

Sejumlah investor dan ekonom terkenal, seperti Stanley Druckenmiller dan Mohamed El-Erian, memperingatkan bahwa The Fed tidak boleh menyerah pada proyeksi pasar, atau proyeksi mereka sendiri, terkait suku bungan lebih rendah.

El-Erian bahkan memperingatkan bahwa "inflasi belum mati."

Sementara mantan Menteri Keuangan Larry Summer mengatakan di akun sosial media X bahwa "no landing" dan "hard landing" adalah risiko yang harus diakui oleh The Fed, dia juga mengatakan pemotongan bunga besar bulan lalu adalah "satu kesalahan."

Bagi sebagian pihak lain, pemotongan bunga besar oleh The Fed bulan lalu, ditambah dengan serangakaian paket stimulus China yang mengejutkan, berhasil menghalau kekhawatiran akan pertumbuhan.

"Potongan 50 basis poin sekarang sudah tidak mungkin," kata Tracy Chen, dari Bradnywine Global Investment Management. "Pengendoran oleh The Fed dan stimulus China meningkatkan kemungkinan terjadi no-landing."

Di sisi lain, kekhawatiran akan inflasi pun kembali muncul setelah harga minyak naik. Tingkat breakeven 10 tahun, ukuran ekspektasi inflasi investor obligasi, mencapai titik tertinggi dalam dua bulan, berbalik dari titik terendah dalam tiga tahun yang terjadi pada pertengahan September. Hal ini terjadi sebelum data penting indeks harga konsumen (IHK) yang akan diterbitkan minggu depan.

Investor swap memperkirakan pemotongan bunga sebesar 24 basis poin pada pertemuan The Fed di bulan November, artinya pengurangan sebesar 25 basis poin tidak dipandang dijamin terjadi. Secara total, pengurangan sebesar 150 basis poin diperkirakan terjadi hingga Oktober 2025, turun dari 200 basis poin yang diperkirakan pada akhir September lalu.

Pengurangan ekspektasi langkah The Fed ini meredam aksi beli obligasi gila-gilaan yang memicu Treasury mencatat keuntungan beruntun dalam lima bulan, periode terpanjang sejak 2010.

Imbal balik obligasi 10-tahun naik lebih dari 30 basis poin sejak pertemuan The Fed bulan lalu, mendekati 4% untuk kali pertama sejak Agustus.

"The Fed menggarisbawahi pentingnya pasar tenaga kerja dalam mandat gandanya, yang memicu pemotongan besar bulan lalu dan sekarang ada bukti bahwa pasar tenaga kerja dalam keadaan bagus," kata Baylor Lancaster-Samuel, dari Amerant Investments Inc. "Ini masuk dalam kategori 'Hati-hati dengan doa kamu.'"

Perubahan narasi ini juga mengubah strategi yang populer belakangan untuk bertaruh bahwa The Fed akan mengendorkan kebijakan moneter secara agresif: dikenal dengan istilan curve steepening.

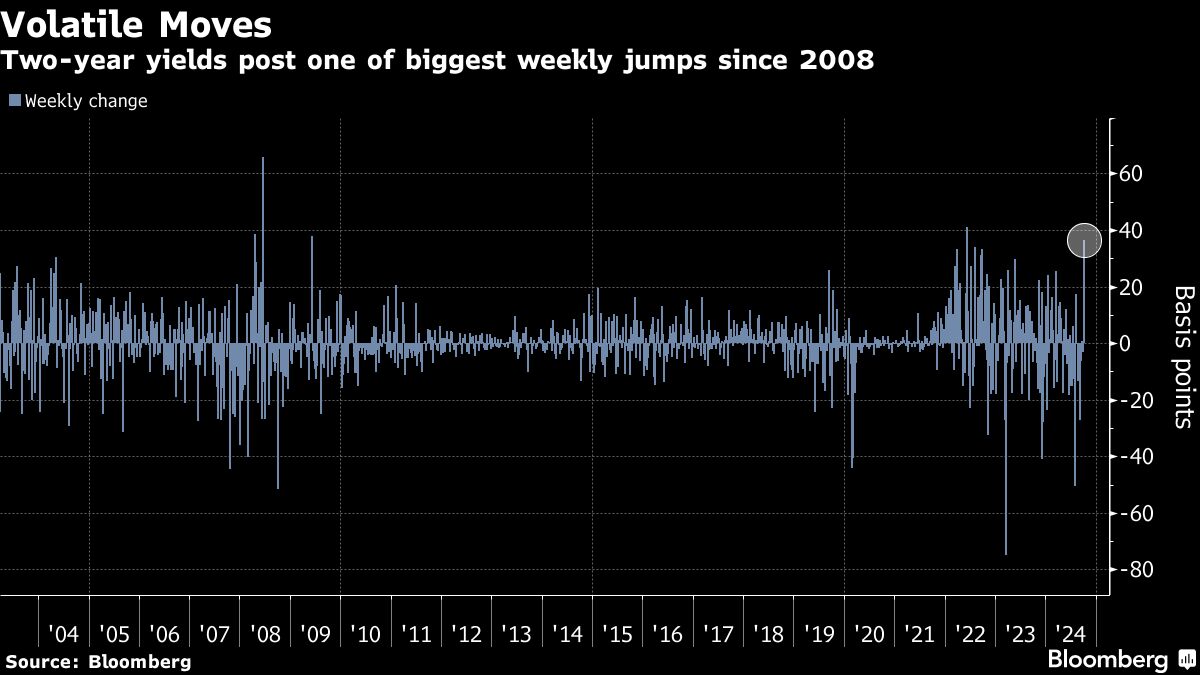

Pada strategi ini, para pedagang bertaruh bahwa obligasi jangka pendek akan mengalahkan kinerja utang jangka panjang. Namun, imbal balik obligasi 2 tahun naik 36 basis poin minggu lalu, kenaikan tertinggi sejak 2022. Dengan imbal balik 3,9%, obligasi 2 tahun hanya 6 basis poin di bawah obligasi 10 tahun, turun dari 22 basis poin di akhir September.

(bbn)