Berikut ini dampak penurunan BI rate yang diharapkan bisa segera dirasakan oleh masyarakat:

Bunga Floating KPR Turun

Penurunan BI Rate seharusnya bisa menurunkan biaya dana atau cost of fund perbankan. Itu karena BI Rate yang lebih rendah, bisa membawa tingkat bunga di pasar uang antar bank (PUAB) ikut turun. Salah satu acuan bunga PUAB adalah IndONIA.

Ketika BI Rate diturunkan pada 18 September lalu, IndONIA yang sehari sebelumnya bertengger di 6,43%, langsung turun jadi 6,15% pada 19 September. Meski Senin kemarin kembali naik ke 6,23% seperti ditunjukkan oleh data Bloomberg.

Sementara tingkat bunga JIBOR (Jakarta InterBank Offered Rate) tenor sepekan turun dari 6,55% menjadi 6,30% saat ini. Sedangkan JIBOR-1M dan JIBOR-3M masing-masing turun jadi 6,65% dan 6,92%, dari tadinya di kisaran 7%. Adapun JIBOR-12M turun dari 7,45% ke level 7,20%.

Ketika tingkat bunga pasar lebih landai, ada harapan suku bunga kredit seperti Kredit Pemilikan Rumah (KPR) bisa ikut turun walau mungkin ada jeda transmisi seperti preseden selama ini. Namun, dengan outlook BI Rate akan berlanjut dipangkas, seharusnya peluang penurunan bunga floating KPR juga lebih besar.

Penurunan tingkat bunga kredit bank, termasuk KPR, bisa membantu penurunan nilai cicilan yang harus dibayar oleh nasabah.

Daya Beli Bisa Naik

Bila penurunan BI Rate berhasil menurunkan pula tingkat bunga kredit rumah tangga, seperti KPR atau kredit konsumsi jenis lain, beban cicilan utang rumah tangga diharap bisa lebih kecil.

Ketika pengeluaran rumah tangga untuk pembayaran cicilan utang mengecil, rumah tangga memiliki ruang lebih luas dalam memakai pendapatan untuk kebutuhan lain, seperti konsumsi ataupun berinvestasi/menabung.

Mengacu pada hasil survei konsumen terakhir pada bulan Agustus yang dilansir Bank Indonesia, memperlihatkan kondisi keuangan masyarakat Indonesia saat ini tertekan konsumsinya karena pendapatan banyak tersedot untuk membayar cicilan utang.

Proporsi pendapatan yang digunakan untuk konsumsi turun jadi 73,5% dari sebelumnya 75,6% pada Agustus tahun sebelumnya. Sementara alokasi pendapatan yang terpakai untuk membayar cicilan naik menjadi 10,9% pada bulan lalu, dari tadinya sebesar 8,6%. Pada saat yang sama, proporsi pengeluaran untuk tabungan juga turun sedikit jadi 15,7% dari tahun sebelumnya sebesar 15,8%.

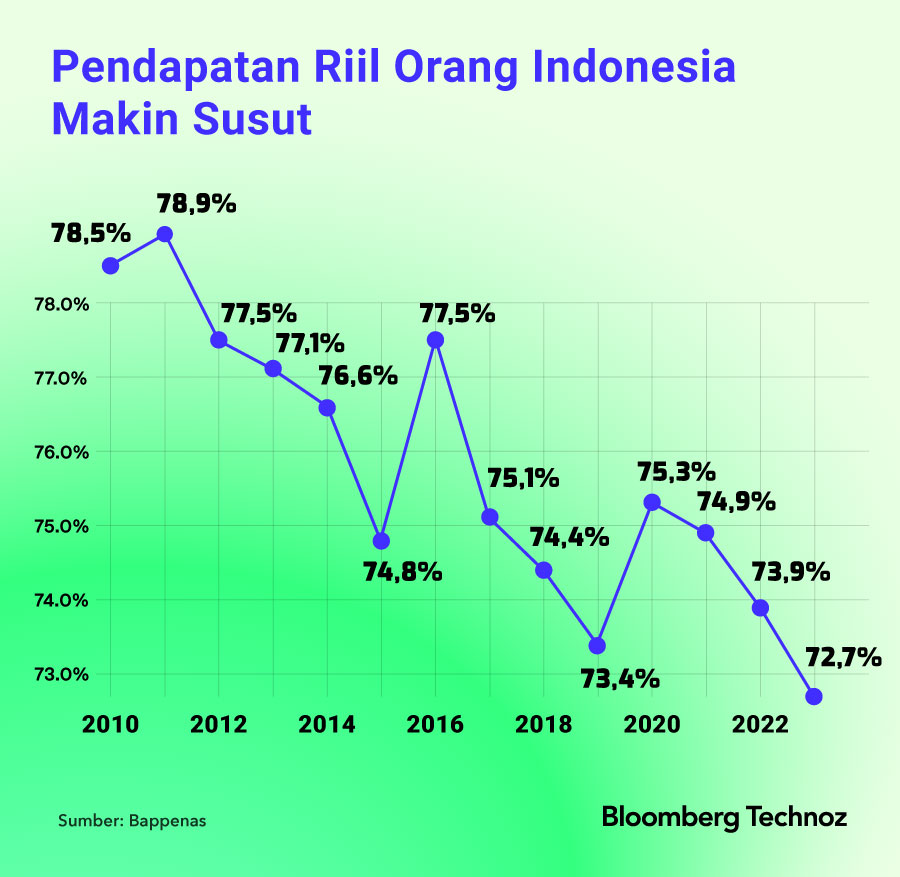

Dalam 10 tahun terakhir, seperti dilansir oleh data Bappenas, pendapatan riil masyarakat Indonesia terus menurun tertekan inflasi, pajak, berbagai iuran, dan kenaikan biaya hidup. Proporsi disposable income terhadap PDB per kapita Indonesia, yakni pendapatan yang bisa digunakan untuk konsumsi, pada 2023 turun jadi 72,7%. Padahal pada 2020 ketika perekonomian resesi akibat terjangan pandemi Covid-19, angkanya masih 75,3%.

Beban Utang Korporasi Lebih Ringan

Bukan hanya nasabah perorangan atau rumah tangga saja yang akan bergembira ketika tingkat bunga acuan dipangkas. Para pelaku usaha juga bisa mengharap penurunan beban utang seiring penurunan bunga pinjaman.

Mengacu pada statistik perbankan terakhir, per akhir Juli lalu, tingkat suku bunga kredit modal kerja rata-rata di bank umum berada di kisaran 8,81% untuk jenis kredit rupiah. Level itu sudah lebih rendah dibanding posisi Juli 2023 di 8,95%. Bahkan sempat menyentuh 9,05% pada Oktober tahun lalu.

Sedangkan suku bunga kredit investasi kini ada di 8,82%, stabil dibanding Juli tahun lalu di 8,84%. Untuk kredit konsumsi, tingkat bunga masih dibanderol di 10,11%, sudah lebih rendah dibanding tahun lalu di 10,27%.

Tanggungan beban pembiayaan yang lebih ringan akan memberi ruang lebih luas bagi dunia usaha untuk memodali ekspansi.

Biaya Ekspansi Lebih Murah

Ekspansi usaha bisa lebih bergairah apabila tingkat bunga korporasi, baik itu kredit modal kerja atau kredit investasi, bunganya lebih murah. Begitu juga ketika mencari pendanaan dari pasar modal melalui penerbitan obligasi, bunga atau harganya juga bisa lebih murah.

Berdasarkan hasil survei terakhir Bank Indonesia tentang permintaan dan penawaran pembiayaan perbankan, minat dunia usaha mengajukan pinjaman ke bank untuk membiayai operasional ataupun ekspansi, banyak yang tertahan karena pertimbangan suku bunga kredit yang masih tinggi.

Kini prospek bunga acuan yang lebih longgar diharapkan bisa menurunkan pula tingkat bunga kredit bank untuk dunia usaha. Para pengusaha pun bisa lebih berminat mengajukan kredit demi membiayai ekspansi usaha.

Berdasarkan laporan terakhir bank sentral, kredit perbankan tumbuh 10,9% year-on-year, melambat dibanding Juli yang mencapai pertumbuhan 11,7%.

Perlambatan pertumbuhan kredit itu karena penyaluran terhadap nasabah korporasi dan perorangan juga sama-sama melemah, masing-masing tumbuh 15,7% dan 5,7% pada bulan lalu, dibandingkan 16,8% dan 6,2% bulan Juli.

KPR termasuk kredit konsumsi yang mengalami perlambatan pertumbuhan juga yakni hanya naik 11,4% pada Agustus setelah pada Juli naik 14,3%. Kredit properti juga melambat, hanya tumbuh 8% dibandig 9% pada bulan sebelumnya. Sementara kredit real estate juga melambat dengan pertumbuhan lebih rendah 10,4% dari sebesar 11,4% sebelumnya.

Lapangan Kerja Tumbuh

Ketika daya beli mulai bangkit dan animo belanja masyarakat kembali tinggi, penjualan bisa terkerek naik. Dunia usaha akan lebih ekspansif dalam belanja bahan baku, menambah kapasitas produksi maupun menambah tenaga kerja.

Alhasil, dari penurunan bunga acuan, efek nyata yang bisa diharapkan adalah bangkitnya lagi pasar tenaga kerja dalam menyediakan pekerjaan. Indonesia telah mencatat lonjakan angka pemutusan hubungan kerja (PHK) dalam setahun terakhir.

Data terakhir mencatat, selama Januari-Juli 2024, terjadi kasus 42.863 orang terkena PHK, melonjak hingga 36% dibanding periode yang sama tahun sebelumnya.

(rui/aji)