Dari saham hingga obligasi pemerintah, obligasi korporasi hingga komoditas; setiap aset utama turun pada Rabu, waktu AS. Meskipun skalanya kecil, penurunan yang terjadi secara bersamaan seperti itu belum pernah terjadi setelah keputusan kebijakan The Fed sejak Juni 2021.

Isu yang menjadi perhatian khusus bagi para pedagang adalah komentar dari Powell yang bertepatan dengan pembalikan di pasar saham dan obligasi: bahwa tidak seorang pun boleh berharap The Fed akan membuat kebiasaan pengurangan setengah poin pada masa mendatang, dan bahwa tingkat suku bunga netral kemungkinan lebih tinggi daripada sebelum pandemi.

"Poin penting di sini adalah bahwa ada tindakan, dalam 50 basis poin, dan ekspektasi dalam apa yang sudah diperhitungkan," kata Jeffrey Rosenberg, seorang manajer portofolio di BlackRock Inc, di Bloomberg Television. "Ini sedikit mengecewakan dibandingkan dengan apa yang telah dibangun dalam ekspektasi obligasi."

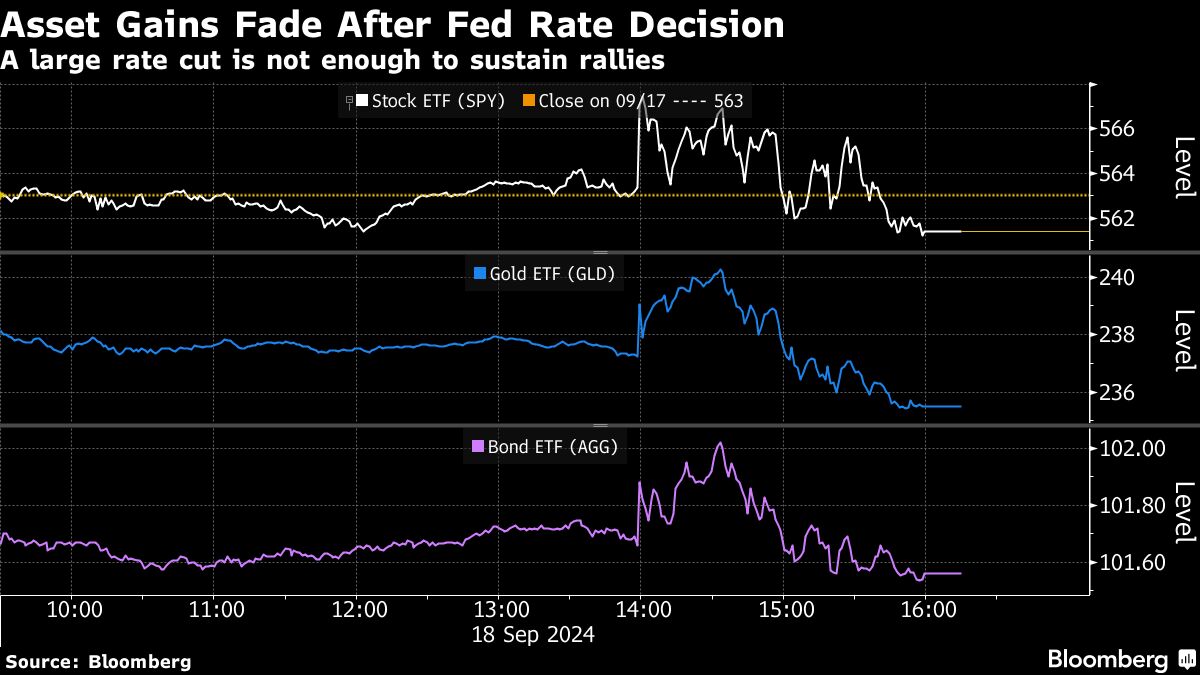

Itu jelas dalam reaksi langsung terhadap pengumuman The Fed. S&P 500 sempat menyentuh rekor intraday sebelum mundur. Imbal hasil Treasury dua tahun, di antara yang paling sensitif terhadap perubahan kebijakan, turun ke level terendah sesi sebesar 3,54%, hanya untuk mengakhiri hari lebih tinggi. Begitu pula dengan suku bunga Treasury 10 tahun.

Powell optimistis tentang ekonomi dan menepis kekhawatiran resesi, meredam ekspektasi pasar tentang ke mana arahnya.

Selama konferensi persnya, ia mengatakan bank sentral yakin "kekuatan di pasar tenaga kerja dapat dipertahankan dalam konteks pertumbuhan moderat dan inflasi bergerak turun secara berkelanjutan hingga 2%."

Pada saat yang sama, ia memperingatkan agar tidak berasumsi bahwa pergerakan setengah poin tersebut menetapkan kecepatan yang akan terus dilanjutkan oleh para pembuat kebijakan — menggarisbawahi bahwa semuanya akan bergantung pada bagaimana data masuk.

Pasar obligasi telah mengalami serangkaian penurunan suku bunga dan taruhan pada pergerakan hari Rabu telah menumpuk begitu banyak sehingga secara efektif sudah diperhitungkan. Imbal hasil Treasury dua tahun, misalnya, telah jatuh dari lebih dari 5% pada akhir April, cukup untuk mencerminkan beberapa penurunan suku bunga.

"Akan selalu sulit bagi Powell untuk 'mengalahkan' pasar obligasi mengingat seberapa banyak pergerakannya dalam enam minggu terakhir atau lebih," kata Michael de Pass, kepala perdagangan suku bunga global di Citadel Securities.

Meskipun ekonomi tampaknya tidak terlalu membutuhkan stimulus, ada tanda-tanda tren pelemahan. Rata-rata kenaikan tiga bulan dalam penggajian nonpertanian berada pada titik terendah sejak 2020 dan tolok ukur produksi pabrik telah merosot.

Pada saat yang sama, tingkat pengangguran hanya 4,2%, produk domestik bruto pada tahun 2024 diperkirakan akan tumbuh pada tingkat yang sama seperti tahun lalu, dan analis saat ini mematok pertumbuhan laba pada 2025 di S&P 500 pada 14% yang sangat kuat.

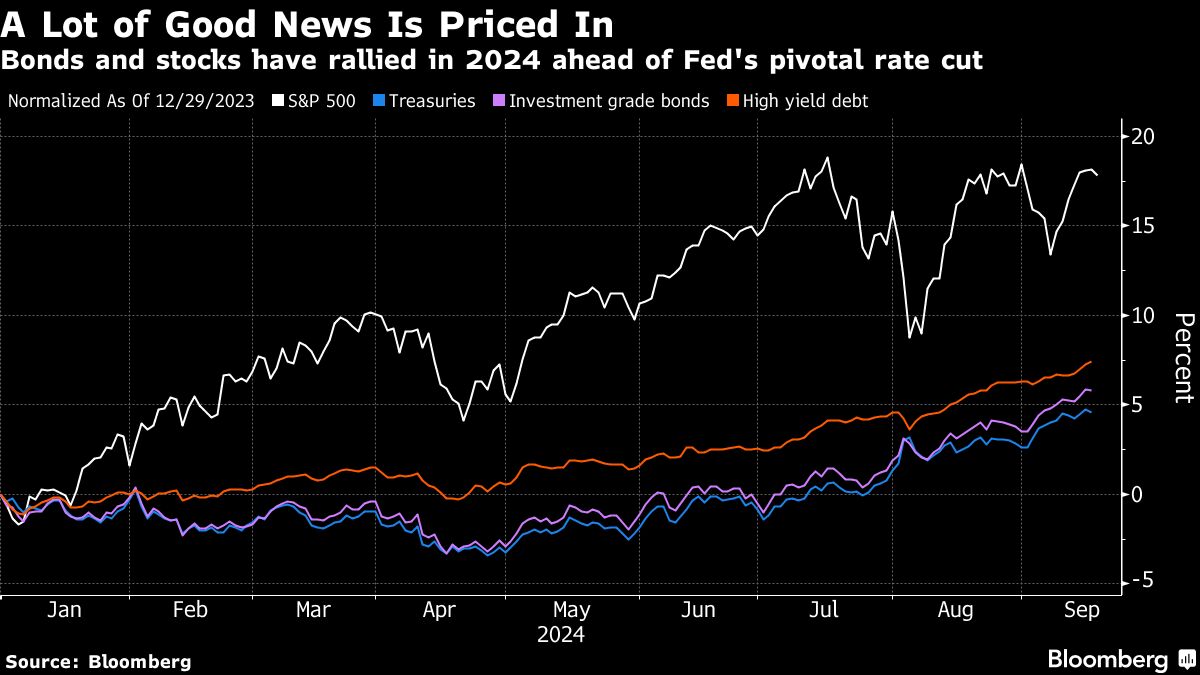

Latar belakang yang optimistis itu telah menyebabkan investor menawar saham hingga valuasi yang hampir belum pernah terjadi sebelumnya pada saat pemotongan suku bunga pertama: lebih dari 25 kali laba selama empat kuartal terakhir.

Itu mungkin mencerminkan anomali lain dari momen saat ini: The Fed telah mendorong suku bunga begitu tinggi — sekitar 5,3% sebelum langkah Rabu — sehingga membuat para pedagang yakin bahwa ada banyak ruang untuk memangkas jika ekonomi tersendat.

"Meskipun kita semua dapat memperdebatkan kecepatan pemotongan suku bunga yang wajar sejak awal, kenyataannya arah pergerakan suku bunga kebijakan lebih rendah," kata Charlie Ripley, ahli strategi investasi senior untuk Allianz Investment Management.

"Rekam jejak dari The Fed ini telah menunjukkan bahwa secara historis mereka belum menjadi yang tercepat sejak awal, tetapi mereka telah menunjukkan kemampuan untuk meningkatkan kecepatan ketika dianggap perlu."

Namun, para pedagang telah berjuang untuk memprediksi arah Fed sejak inflasi melonjak setelah pandemi, dan ketergantungan Powell pada data yang masuk berarti bahwa itu tidak akan lebih mudah bahkan sekarang setelah Fed mengubah arahnya.

Para pembuat kebijakan memperkirakan satu poin persentase tambahan pemotongan pada 2025, menurut perkiraan median mereka. Namun, para pedagang obligasi masih mengandalkan kecepatan yang lebih agresif.

"Siklus pelonggaran yang lebih lama dan dapat diprediksi sudah dekat," kata Jack McIntyre, manajer portofolio di Brandywine Global Investment Management. “Sekarang akan terjadi pertarungan antara ekspektasi pasar dan Fed, dengan data ketenagakerjaan — bukan data inflasi — yang menentukan pihak mana yang benar.”

(bbn)