Namun, kenyataan di lapangan tidak selalu sesuai panduan teori. Pergerakan bunga acuan BI7DRR tidak selalu langsung direspons secara cepat oleh pergerakan bunga perbankan, baik itu bunga simpanan atau bunga pinjaman (bunga kredit bank).

Tidak jarang terjadi ketika BI7DRR sudah turun, transmisi berupa penurunan bunga kredit bank tidak langsung terjadi. Sebaliknya, saat terjadi kenaikan bunga acuan BI7DRR, respon bunga perbankan terutama bunga pinjaman cenderung lebih cepat.

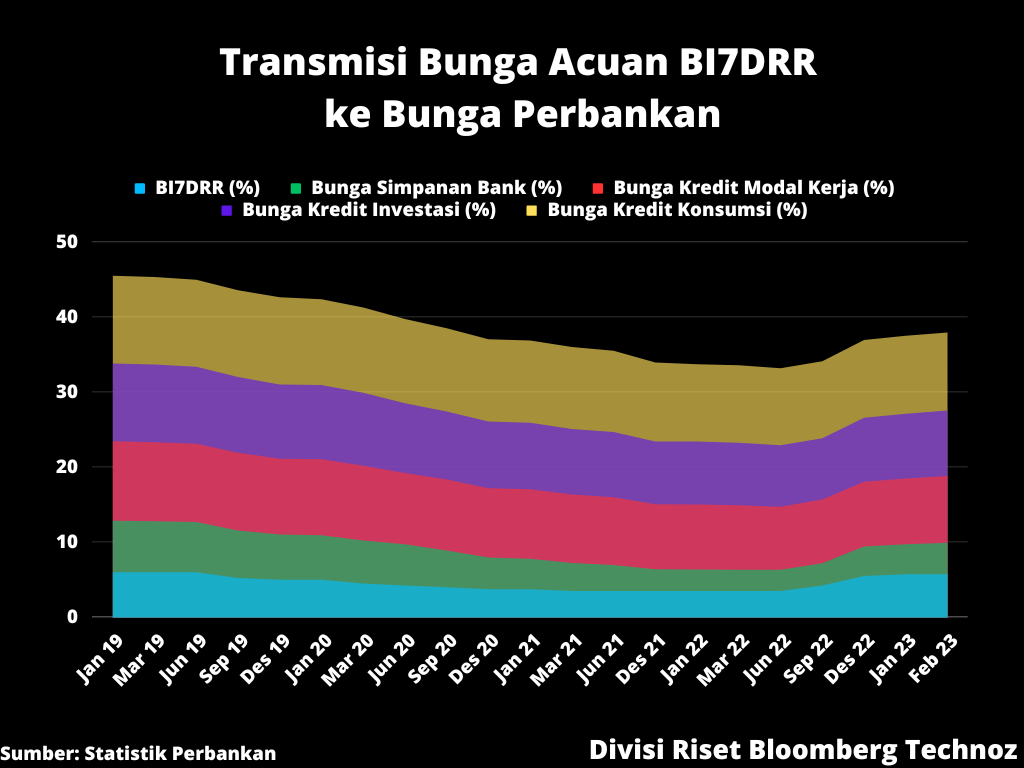

Dalam 5 tahun terakhir, BI tercatat beberapa kali menaikkan dan menurunkan bunga di rentang yang signifikan. Sebagai gambaran, pada 2018, selama rentang April hingga November, BI menempuh pengetatan moneter dengan mengerek bunga acuan BI7DRR sebanyak 175 bps yaitu dari 4,25% pada April 2018 bertahap sampai 6% pada November 2018. Bunga acuan 6% bertahan selama 8 bulan hingga Juni 2019.

Setelah itu, BI kembali melonggarkan bunga acuan dengan penurunan total sebanyak 225 bps hingga Juli 2022. Level BI7DRR bertahan beberapa lama di level yang sama selama berbulan-bulan, yaitu di posisi 5% selama Oktober 2019 hingga Januari 2020. Lalu, bertahan di posisi 4% selama 4 bulan (Juli-Oktober 2020).

Hantaman pandemi mendorong BI semakin melonggarkan bunga acuan untuk merangsang pergerakan ekonomi yang tengah tiarap dengan pelemahan nan tajam menyusul restriksi yang mematikan aktivitas sosial dan perekonomian. Tercatat, BI7DRR bertahan di level terendah sepanjang masa di 3,5% selama 18 bulan (Februari 2021 hingga Juli 2022).

Respons Bunga Perbankan

Kenaikan atau penurunan bunga acuan biasanya langsung mempengaruhi pergerakan bunga IndONIA. Mengutip penjelasan Bank Indonesia, IndONIA adalah benchmark rate pasar uang, yakni cerminan suku bunga yang terjadi di pasar uang, yang dihitung secara periodik, tersedia dan dapat digunakan oleh para pelaku pasar sebagai referensi seperti penetapan suku bunga pinjaman, penetapan harga instrumen keuangan, dan pengukuran kinerja instrumen keuangan.

IndONIA merupakan indeks suku bunga atas transaksi pinjam meminjam rupiah tanpa agunan yang dilakukan antarbank untuk jangka waktu overnight di Indonesia.

Ketika IndONIA naik, beban biaya bunga bank yang meminjam di pasar uang antar bank tersebut tentu ikut meningkat. Buntutnya, bunga kredit untuk pinjaman yang disalurkan oleh bank ke nasabah juga akan ikut naik.

Lebih Cepat Naik, Lebih Lambat Saat Turun

Ketika BI mengerek naik BI7DRR dari level 3,5% ke 5,75% dalam rentang 6 bulan mulai Agustus 2022 hingga Januari 2023, bunga perbankan cukup cepat merespon. Sebagai gambaran, bunga simpanan produk deposito 1 bulan sebagai acuan pada Juli 2022, adalah sebesar 2,89%%. Sedangkan bunga kredit modal kerja pada periode yang sama mencapai 8,94%.

“Suku bunga perbankan masih dalam tren menurun, meski dengan besaran yang semakin terbatas. Di pasar dana, suku bunga deposito 1 bulan perbankan turun sebesar 54 bps sejak Juli 2021 menjadi 2,89 % pada Juli 2022. Di pasar kredit, suku bunga kredit menunjukkan penurunan 53 bps pada periode yang sama menjadi 8,94%,” demikian dinyatakan oleh Bank Indonesia dalam pengumuman bunga acuan 23 Agustus 2022, saat pertama kalinya BI7DRR dinaikkan dari 3,5% menjadi 3,75%

Begitu BI menaikkan bunga acuan berturut-turut hingga Januari lalu, bunga perbankan juga bergerak naik. Bunga deposito 1 bulan yang baru di posisi 2,9% pada Agustus itu, konsisten naik hingga per Februari 2023 posisinya adalah 4,12%. Ada kenaikan 122 bps.

Tingkat kenaikan bunga simpanan itu masih di bawah total kenaikan BI7DRR sebanyak 225 bps. Adapun kenaikan bunga perbankan selama periode pengetatan moneter mencapai 100 bps yaitu 8,94% pada Juli 2022, menjadi 9,34% pada Februari 2023. Total kenaikan bunga kredit itu juga masih di bawah total kenaikan BI7DRR.

“Suku bunga deposito 1 bulan pada Februari 2023 tercatat rendah 4,12%, meskipun meningkat 15 bps dibandingkan dengan Desember 2022. Suku bunga kredit Februari 2023 juga tetap kondusif mendukung permintaan kredit, yakni 9,34%,” jelas BI usai RDG pada 16 Maret lalu.

Lalu, selama rentang November 2018 hingga Februari 2021, tren bunga acuan BI7DRR adalah menurun yaitu dari 6% menjadi 3,5%. Selama rentang itu, bunga deposito bank tenor 1 bulan di bank umum pada November 2018, mengutip Statistik Perbankan Indonesia, adalah 6,66%.

Lantas, ketika bunga BI7DRR berada di level 3,5% pada Februari 2021, bunga deposito 1 bulan adalah 3,88%. Ada penurunan sebanyak 278 bps dibandingkan penurunan BI7DRR 250 bps. Menurun lebih banyak dibandingkan BI7DRR.

Adapun bunga kredit perbankan, untuk kredit modal kerja yang menjadi acuan Bank Indonesia, pada November 2018 adalah 10,51%. Lalu, saat BI7DRR sudah 3,5%, tingkat bunga kredit modal kerja di bank umum per Februari 2021 adalah 9,23%. Artinya, ketika terjadi penurunan BI7DRR sebesar 250 bps, penurunan bunga kredit bank hanya 128 bps. Dengan kata lain, bunga kredit bank menurun lebih sedikit dibandingkan penurunan BI7DRR.

Tidak Efisien dan Rakus?

Menurut pandangan ekonom LPEM Universitas Indonesia Teuku Riefky, fenomena tersebut memang sudah cukup lama berlangsung di perbankan Tanah Air. Idealnya, bunga perbankan responsif tanpa menunggu waktu lama terhadap pergerakan bunga acuan.

Namun, yang terjadi di Indonesia selama ini, ketika bunga acuan naik, respons perbankan cenderung lebih cepat dan lama di level tinggi terutama untuk bunga kredit. Sebaliknya, saat bunga acuan turun, respon perbankan lebih lambat dengan tingkat penurunan lebih kecil.

"Di negara di mana sektor keuangan sudah efisien, bunga bank cenderung responsif terhadap policy rate," ujar Riefky.

Salah satu indikasi masih kurang efisiennya sektor perbankan di Indonesia adalah masih rendahnya kompetisi antar bank dalam menawarkan rate atau harga bunga terbaik pada nasabah. Di saat yang sama, ada kecenderungan perbankan di Tanah Air "rakus" dalam mempertahankan tingkat keuntungan tinggi. Itu terindikasi dari tingkat net interest margin (NIM) atau marjin bunga bersih perbankan nasional.

Mengutip data Bloomberg, NIM perbankan Indonesia untuk bank komersial per Februari 2023 adalah 4,81%. Sejak 2003 hingga 2023, rata-rata NIM perbankan mencapai 5,31%, termasuk tingkat tertinggi di kawasan ASEAN.

Pada 2015 silam, NIM perbankan di Tanah Air pernah menyentuh level terendah yaitu 4,06%. Namun, kembali meningkat dan kini mendekati 5% lagi.

NIM adalah ukuran untuk membedakan pendapatan bunga yang diterima bank dan bunga yang dibayarkan ke pemberi pinjaman. NIM digunakan untuk mengukur tingkat profitabilitas bank. NIM yang lebar mengindikasikan laba yang tinggi pada sebuah bank.

(rui)