Nilai arus masuk ke pasar obligasi negara itu masih di bawah level historis, dan lebih rendah dibanding arus modal asing di negara-negara tetangga. Namun, itu berarti masih ada ruang kelanjutan modal asing masuk yang terbuka, tidak hanya di pasar surat utang tapi juga di saham serta di sekuritas bank sentral. Di pasar saham kemarin, ketika IHSG membukukan level all-time-high (ATH), asing memborong saham Rp2,09 triliun.

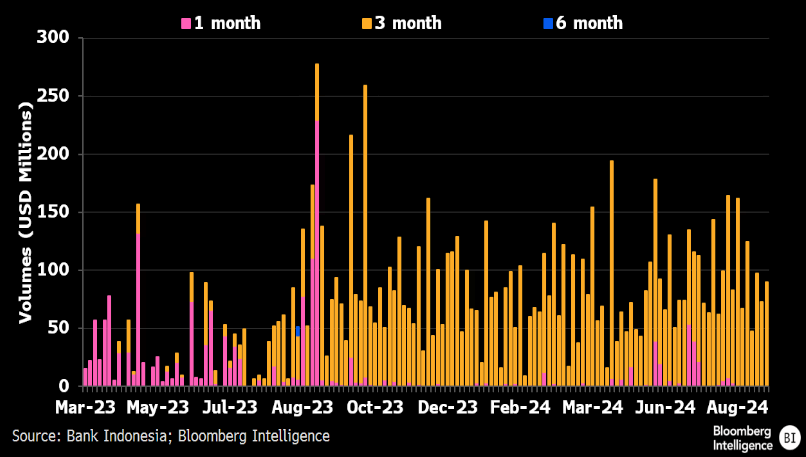

Sedangkan di SRBI, asing membeli sebanyak Rp43,5 triliun selama Juli saja hingga saat ini menguasai 27% dari nilai outstanding SRBI di pasar.

Reli Bisa Berlanjut

Dengan perkiraan penurunan bunga The Fed baru akan dilakukan pada 18 September nanti, aksi borong ke pasar surat utang domestik diprediksi masih akan berlanjut.

Sentimen pengguntingan tingkat bunga The Fed akan membuat pamor dolar AS makin luruh. "Bila dolar AS tidak lagi dominan, maka akan semakin mudah dan murah bagi pasar negara berkembang dalam mencari pendanaan, termasuk Indonesia," kata Mark Nash, fund manager di Jupiter Asset Management di London, yang mengaku telah memborong SUN-10Y, seperti dilansir oleh Bloomberg.

Asing saat ini menguasai 14,4% surat utang negara di pasar, menurun dari posisi 15,4% setahun lalu dan masih jauh di bawah level prapandemi yang mencapai 39%. Dibanding negara tetangga, arus modal asing di SBN masih mencatat outflow US$9,3 miliar bila dihitung sejak Maret 2020 lalu, sementara Thailand dan Malaysia telah mencatat inflow masing-masing US$13 juta pada periode yang sama.

Analisis Goldman Sachs menilai, investor obligasi emerging market kemungkinan masih belum terlalu memperhatikan obligasi Indonesia dibandingkan indeks. Dengan begitu terbuka ruang penambahan lebih banyak bila ada penurunan bunga The Fed lebih lanjut.

Efek ke Rupiah

Dengan arus masuk modal asing yang terus berlanjut, rupiah dengan mudah terkerek menguat. Selama Agustus saja, rupiah telah menguat lebih dari 5%, penguatan terbesar di Asia.

Penguatan rupiah bisa semakin besar bila arus masuk modal makin membanjir. Analisis Bloomberg Intelligence mencatat, arus modal asing ke RI di pasar surat utang telah pulih dari level terendah sejak 2007. "Hal itu mengimplikasikan upside substantif bagi rupiah bila arus masuk dana asing ke obligasi negara terus berlanjut dan ternormalisasi ke level prapandemi," kata Stephen Chiu dan Chunyu Zhang, analis Bloomberg Intelligence.

Belum lagi bila disokong suplai dolar AS di instrumen Term Deposit Devisa Hasil Ekspor (TD DHE) yang diluncurkan sejak tahun lalu. Sampai Juli lalu, arus devisa dari eksportir mencapai US$797,5 juta di mana 95% parkir di tenor tiga bulan.

Data terakhir hingga 22 Agustus, instrumen ini telah menarik devisa senilai US$10,2 miliar dan US$429 juta deposito rollover.

Transaksi Berjalan

Arus modal asing yang besar ke pasar domestik bisa mendukung Neraca Pembayaran RI yang saat ini masih terbebani pelebaran defisit transaksi berjalan akibat lonjakan impor kala ekspor meredup.

Bank Indonesia melaporkan, Neraca Pembayaran membukukan perbaikan nilai defisit yang mengecil menjadi tinggal US$600 juta dari tadinya mencapai US$6 miliar dolar AS pada kuartal II-2024. Akan tetapi, penyempitan defisit itu lebih karena sumbangan surplus transaksi modal dan finansial yang menyentuh US$2,7 miliar.

Sedang pada saat yang sama, transaksi berjalan RI yang mencerminkan pasokan valas mengendap dalam periode lebih lama karena berasal dari perdagangan barang/jasa atau pariwisata, mencatat defisit yang semakin besar, mencapai US$3,02 miliar. Melonjak dibanding kuartal 1-2024 yang sebesar US$2,40 miliar. Angka itu direvisi lebih besar dari data sebelumnya US$2,16 miliar.

Angka defisit transaksi berjalan setara dengan 0,88% dari Produk Domestik Bruto. Sementara bila menghitung 12 bulan berjalan, defisit transaksi berjalan RI mencapai 0,58%, menurut hitungan Mega Capital Sekuritas.

Defisit transaksi berjalan berisiko semakin melebar pada kisaran 1%-1,1% dari PDB pada akhir tahun ini. Penyebabnya, penurunan surplus neraca dagang pada Juli yang tak terduga menjadi US$472 juta dari tadinya US$2,39 miliar.

"Jika Indonesia tidak mampu mencatat surplus perdagangan kumulatif minimal sebesar US$6,5 miliar pada Agustus, defisit transaksi berjalan kemungkinan akan melampaui kisaran target BI yaitu di angka surplus 0,1% hingga defisit 0,9% dari PDB," kata Lionel Priyadi, Fixed Income and Macro Strategist Mega Capital dalam catatannya.

Bila skenario itu terjadi, akan sulit bagi BI untuk memangkas bunga acuan sebanyak dua kali tahun ini masing-masing 25 bps. Analis mempertahankan prediksi bahwa BI hanya akan menurunkan BI rate sebanyak 25 bps di sisa tahun ini.

Sementara peluang BI memangkas bunga acuan hingga dua kali di sisa tahun ini masing-masing 25 bps, bisa terjadi apabila, pertama, The Fed memangkas bunga acuan secara agresif sedikitnya sebanyak 75 bps pada sisa tahun ini.

"Kedua, bila ada aliran masuk modal asing yang kuat ke Indonesia terdorong ekspektasi pasar yang agresif terhadap skenario penurunan Fed fund rate pada 2025 sebanyak 150-200 bps," tambah Lionel.

(rui/wep)