Bloomberg Technoz, Jakarta - Pemodal asing menggeber belanja besar-besaran di pasar keuangan RI sepekan terakhir terungkit sentimen arah bunga Federal Reserve yang mengerek pamor aset-aset emerging market, termasuk Indonesia.

Minat yang besar itu berhasil membawa penguatan rupiah selama Agustus menjadi yang terbaik di Asia sejauh ini. Rupiah membukukan penguatan 3,47% month-to-date, tertinggi dibanding ringgit 2,89% dan peso Filipina 2,06% juga baht Thailand 1,71%.

Mengacu data otoritas yang dikompilasi oleh Divisi Riset Bloomberg Technoz, pemodal asing telah membukukan posisi beli bersih di pasar Surat Berharga Negara (SBN) selama lima hari perdagangan berturut-turut sejak pekan lalu. Bila menghitung tiga hari pekan ini saja, asing sudah memborong obligasi negara senilai Rp6,06 triliun.

Sementara di bursa saham, asing bahkan mencetak reli pembelian selama tujuh hari beruntun sejak 7 Agustus lalu. Empat hari perdagangan pekan ini saja, asing membukukan pembelian saham (net buy) di bursa domestik sebesar Rp2,18 triliun.

Momentum beli asing yang menguat di pasar domestik tidak bisa dilepaskan dari perkembangan pasar global. Berbagai data ekonomi yang diumumkan dari Amerika Serikat (AS) menguatkan keyakinan pasar bahwa bank sentral negeri itu, The Fed, akan segera memangkas bunga acuan pada gelar pertemuan terbuka FOMC bulan depan.

Tingkat pengangguran di AS yang semakin tinggi bahkan sempat memicu kekhawatiran hardlanding perekonomian alias resesi, disusul oleh tingkat inflasi harga baik konsumen maupun produsen yang makin rendah, menguatkan ekspektasi penurunan bunga The Fed dalam waktu dekat. Namun, pasar yang semula meyakini pemangkasan pertama akan sebesar 50 bps, menurunkan prediksi menjadi 25 bps menyusul data penjualan ritel yang diumumkan selama menunjukkan daya beli di negeri paman sam masih kuat.

Keyakinan pasar yang menguat terhadap peluang penurunan bunga The Fed memberi keuntungan pada aset-aset emerging market, termasuk Indonesia. Bunga The Fed yang lebih rendah akan membuat pamor dolar AS susut. Imbal hasil investasi di AS akan turun dan membuat aset-aset di emerging market yang memberikan yield lebih menarik kebanjiran minat.

Ini yang terjadi di pasar keuangan RI saat ini. Meski selisih imbal hasil investasi Indonesia dengan AS masih bertahan di kisaran 278 bps, setelah sempat melebar hingga 300 bps, nyatanya asing terus melanjutkan aksi beli di pasar surat utang.

Kemarin, pada perdagangan sore, hampir semua SBN berbagai tenor mencatat reli harga, terindikasi dari penurunan imbal hasil alias yield. Yield 2Y turun 3,5 bps ke 6,449%. Sedang imbal hasil tenor 5Y turun 3,4 bps ke level 6,551%. SBN tenor 10Y tercatat turun 2,8 bps ke 6,716%, dan tenor 15Y serta 20Y masing-masing turun yield-nya 4,8 bps dan 2,4 bps menjadi 6,758% dan 6,866%. Penurunan yield terbesar dicatat oleh SBN-4Y yang turun hingga 11,1 bps menjadi 6,433%.

Arus masuk modal asing yang meningkat di pasar obligasi dan saham domestik, akhirnya juga membuat Bank Indonesia mengurangi penjualan Sekuritas Rupiah Bank Indonesia (SRBI).

BI yang semula menggelar lelang SRBI dua kali dalam sepekan, mulai bulan ini mengurangi jadi satu kali saja setiap Jumat dengan tren bunga yang terus menurun.

Tanda Tanya Fiskal

Namun, momentum beli asing di pasar keuangan domestik masih akan dibayangi oleh kekhawatiran terhadap prospek fiskal RI ke depan, terutama di bawah pemerintahan baru di bawah Prabowo Subianto yang dijadwalkan akan dilantik Oktober nanti.

Pernyataan Prabowo yang memastikan akan melanjutkan pembangunan Ibu Kota Nusantara (IKN) awal pekan ini, menambah daftar panjang berbagai sinyalemen yang dapat berdampak pada prospek fiskal Indonesia ke depan. Sesuatu yang sangat dicermati oleh pelaku pasar.

Pilihan melanjutkan proyek IKN bersama-sama dengan program ikonik berbiaya besar yang dikampanyekan selama masa Pilpres, seperti program Makan Bergizi Gratis, di tengah ruang fiskal yang menyempit, akan membuat para investor meningkatkan kewaspadaan terkait peningkatan risiko fiskal Indonesia ke depan.

Defisit fiskal diprediksi akan mendekati batas atas yang diperbolehkan Undang-Undang saat ini, yaitu di 3%. Sejauh ini pemerintah mengusulkan defisit APBN 2025 di level 2,3%-2,8%.

Para investor ingin mengetahui bagaimana anggaran pemerintah ke depan bisa memastikan keberlanjutan kebijakan Jokowi sekaligus mengakomodasi program unggulan Prabowo. "Kami tidak berpikir pemerintahan Prabowo akan membuat kegaduhan terutama ketika pasar masih gelisah dan khawatiran tentang disiplin fiskal," komentar Brian Lee, ekonom Maybank Securities seperti dilansir Bloomberg News.

Presiden Joko Widodo akan menyampaikan pidato kenegaraan terakhir di 10 tahun kekuasaannya di Gedung DPR RI pagi ini dilanjutkan pembacaan Nota Keuangan APBN 2025 pada Jumat sore ini yang sangat ditunggu oleh para investor.

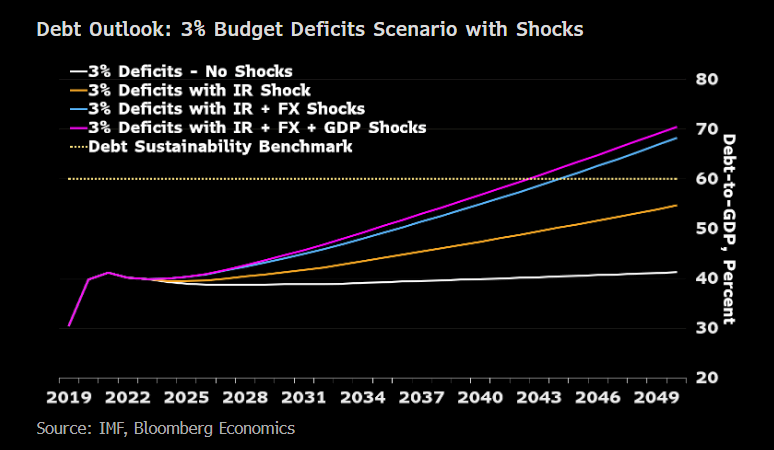

Perhitungan Bloomberg Economics memperlihatkan, bila Prabowo mempertahankan defisit anggaran sebesar 3% dari PDB, maka akan menjaga utang stabil di kisaran 40% PDB. Itu dengan mengasumsikan suku bunga di depan sejalan dengan kurva pasar dan tidak ada guncangan terhadap mata uang atau pertumbuhan Indonesia.

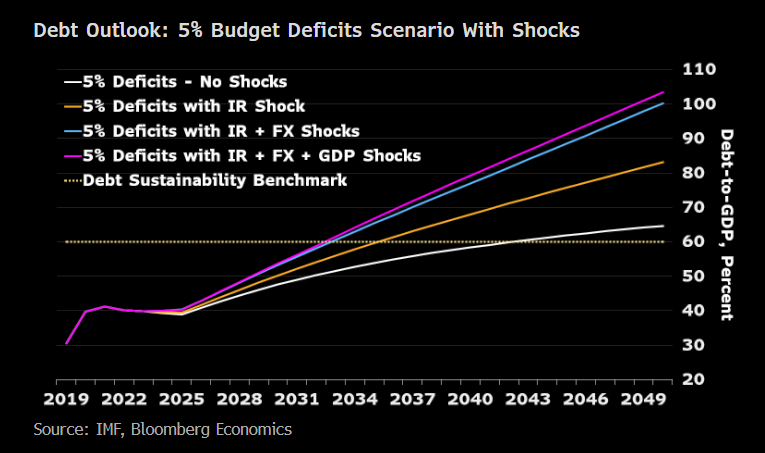

Sedangkan skenario dengan defisit fiskal sebesar 4% dari PDB atau lebih tinggi, menunjukkan utang terus meningkat setidaknya hingga tahun 2050, bukannya bergerak datar. Menaikkan rasio utang jadi 50% dari PDB pada akhir masa jabatan lima tahun Prabowo akan membutuhkan defisit anggaran lebih dari 5% dari PDB, menurut estimasi ekonom Bloomberg Economics Tamara Mast Henderson.

"Melonggarkan atau menghapus aturan fiskal juga akan membuat politisi lebih tergoda untuk memberikan bantuan yang meninggalkan beban fiskal berkepanjangan tanpa memberikan dampak berkepanjangan pada pertumbuhan," jelasnya.

Hasil stress test yang dilakukan memperlihatkan, bila terjadi guncangan pada suku bunga, mata uang dan pertumbuhan, di mana ketiganya sering berjalan beriringan, maka semakin mempercepat peningkatan rasio utang terhadap PDB.

Perinciannya, bila suku bunga diasumsikan sebesar 100 bps di atas perhitungan kurva forward, itu akan menambahkan sekitar lima poin persentase ke rasio utang terhadap PDB pada tahun 2035 dan setidaknya 10 poin persentase pada 2045.

Lalu, depresiasi rupiah terhadap dolar AS dengan kecepatan 5% per tahun akan menambah sekitar 5 poin persentase pada beban utang Indonesia pada 2035 dan 10 poin persentase pada 2045.

Sementara pertumbuhan PDB nominal yang lebih rendah 0,5 poin persentase dari proyeksi dasar, akan berdampak kecil pada beban utang yaitu sekitar satu poin persentase pada tahun 2035 dan dua poin persentase pada 2045.

(rui/aji)