Bloomberg Technoz, Jakarta - Pemilihan Presiden Amerika Serikat (Pilpres AS) 2024 hampir pasti bakal menyumbang faktor risiko yang cukup signifikan terhadap pasar minyak dunia dalam jangka pendek.

Ketidakpastian bisa kembali muncul jika calon presiden Partai Republik, Donald Trump, kembali terpilih sebagai Commander in Chief di Negeri Paman Sam melalui pemilu yang berlangsung November tahun ini.

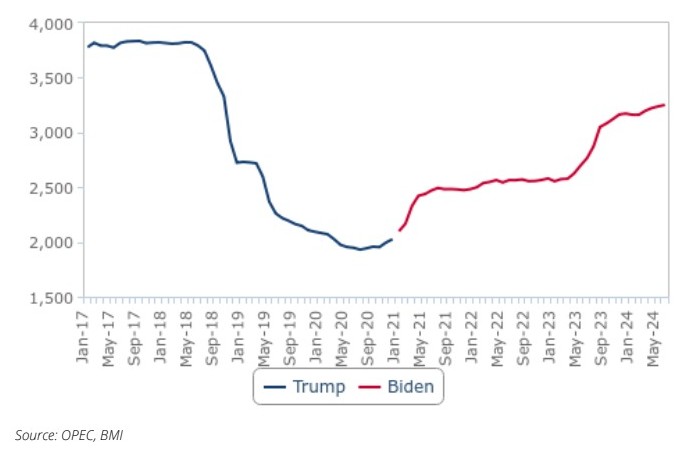

Trump —berbeda dengan rivalnya dari Demokrat, Kamala Harris — diprediksi mengambil sikap yang lebih agresif terhadap minyak Iran, setelah produksi dari Negeri Persia itu tercatat terus mengalami kenaikan selama pemerintahan petahana, Joe Biden.

Menurut tim peneliti BMI, lengan riset Fitch Solutions, kebijakan agresif Trump terhadap minyak Iran memang sudah terbaca. Akan tetapi, kemungkinannya untuk bisa memengaruhi produksi minyak mentah Tehran masih dipertanyakan.

“Karena beberapa alasan, salah satunya adalah perubahan susunan pembeli di China, kami tidak yakin Trump dapat memengaruhi produksi Iran dalam skala yang terlihat pada 2018, tetapi pandangan ini masih jauh dari pasti,” papar lembaga tersebut dalam laporannya, dikutip Selasa (13/8/2024).

Tidak hanya Iran, Venezuela —yang juga menjadi sasaran kampanye ‘tekanan maksimum’ Trump — juga akan terus mencermati pemilihan AS.

Apalagi, Biden sebelumnya sempat menawarkan keringanan sanksi dalam upaya pemerintahannya untuk kembali terlibat dengan Caracas.

Meskipun sanksi diberlakukan kembali pada April tahun ini, masih ada beberapa konsesi penting yang ditawarkan sehingga memungkinkan produksi negara Amerika Latin tersebut untuk terus berlanjut.

Dampak ke Brent

Menurut analisis BMI, jika Trump memenangkan Pilpres AS pada November, kemungkinan Brent akan kembali bullish, meskipun terdapat beberapa skenario yang mungkin justru akan membuat masa jabatan kedua Trump menekan harga minyak.

“Trump sangat mendukung sektor minyak, berjanji untuk 'mengebor terus-menerus'. Namun, kami tidak percaya bahwa masa jabatan kedua Trump sebagai presiden akan berdampak radikal pada produksi, dengan pertumbuhan yang melambat secara struktural selama beberapa tahun mendatang, sejalan dengan makin matangnya aset di ladang serpih [shale oil] dan pergeseran strategi perusahaan migas,” papar tim riset tersebut.

Perlambatan ini sangat penting dalam memberi OPEC+ keleluasaan yang lebih besar untuk membalikkan kebijakan pemangkasan barel tanpa mengganggu pasar.

Meski demikian, pertumbuhan produksi non-OPEC di luar AS akan mencapai puncak multidekade selama 2024—2025, yang sekaligus menjadi faktor utama di balik proyeksi penurunan harga Brent pada tahun depan.

Sekadar catatan, BMI memproyeksikan harga minyak mentah Brent akan bertengger pada rerata US$85/barel pada 2024, sebelum turun menjadi US$82/barel tahun depan.

Meski demikian, BMI memperingatkan masih ada risiko substansial yang berpotensi memangkas harga minyak acuan dunia tersebut lebih dalam. Terlebih, kontrak Brent bulan depan saat ini diperdagangkan sekitar US$77/barel, setelah mencapai titik terendah year to date (ytd) senilai US$76,3/barel pada penutupan 5 Agustus.

“Aksi jual stok minyak di pasar terus terjadi, meskipun terjadi peningkatan ketegangan yang signifikan di Timur Tengah. Hal ini mencerminkan meningkatnya kekhawatiran atas kesehatan ekonomi global,” papar mereka.

Ketua Komite Investasi Asosiasi Perusahaan Minyak dan Gas Nasional (Aspermigas) Moshe Rizal sebelumnya menilai harga Brent bisa saja terjerembap di bawah US$70/barel bila kondisi ekonomi AS makin parah.

Moshe menggarisbawahi resesi menunjukkan kemampuan daya beli masyarakat bakal berkurang, termasuk untuk sektor energi. Dengan demikian, konsumsi energi akan turun dan terdapat kemungkinan oversupply.

“Jadi, konsumsi energi akan turun. Konsumsi energi akan turun, berarti ada kemungkinan oversupply. Nah, itu yang menjadi menyebabkan kenapa harga minyak drop,” ujar Moshe kepada Bloomberg Technoz.

Dilansir dari situs resmi Energy Information Agency (EIA), AS merupakan konsumen utama dari minyak –termasuk minyak mentah, semua jenis petroleum liquids, dan biofuel – yakni sebesar 20,01 juta barel per hari (bph) pada 2022. Konsumsi AS pada 2022 itu mencakup 20% total seluruh dunia.

Bagaimanapun, Moshe menjelaskan harga Brent yang bertengger pada level US$60/barel hingga US$70/barel masih termasuk kategori aman dan tidak akan mematikan industri minyak di AS.

“Industri minyak tidak akan mati dengan harga US$60/barel, dan kalau US$70/barel masih ada margin,” ujarnya.

Namun, Moshe menggarisbawahi pelaku industri lebih mementingkan stabilitas harga dibandingkan dengan kondisi volatilitas atau kondisi perubahan harga terjadi dengan cepat.

Apalagi, volatilitas bakal menimbulkan ketidakpastian dan membuat kalangan investor minyak menahan diri untuk melakukan ekspansi atau investasi. Dengan demikian, industri minyak tidak mengalami pertumbuhan.

Skenario Bullish/Bearish Harga Minyak Jika Donald Trump Menang Pilpres AS:

Sentimen Trump yang berpotensi membuat minyak bullish:

- Pembatalan dukungan federal untuk kendaraan listrik dan energi rendah karbon lainnya. Potensi subsidi penggunaan bahan bakar fosil.

- Pengetatan penegakan sanksi terhadap Iran.

- Diplomasi yang makin tidak menentu, meningkatkan persepsi risiko geopolitik dan mendorong penerbangan ke tempat yang aman.

- Melemahnya diplomasi iklim global melemahkan upaya transisi energi global.

- Dolar AS yang lebih kuat (berasal dari tarif impor, pembatasan ketat terhadap imigrasi, diplomasi yang kasar, dan/atau krisis militer di luar negeri).

Sentimen Trump yang berpotensi membuat minyak bearish:

- Kebijakan dan lingkungan regulasi yang lebih mendukung bagi produsen minyak, menurunkan biaya dan memberikan insentif untuk pengeboran.

- Meningkatnya aktivitas penyewaan minyak dan gas mendorong pertumbuhan output jangka panjang yang lebih tinggi.

- Inflasi yang lebih tinggi dan pertumbuhan PDB yang lebih lemah di AS, sebagai akibat dari tarif impor yang berlaku secara luas.

- Meningkatnya proteksionisme perdagangan global membebani pertumbuhan perdagangan global.

- Dolar yang lebih lemah (disebabkan oleh pemotongan pajak dan defisit fiskal yang makin besar, upaya terkoordinasi untuk melemahkan dolar dan/atau ancaman terhadap independensi The Fed).

(wdh)