Sesuai namanya, BI7DRR menjadi acuan bagi industri perbankan yang menyediakan pinjaman, untuk menentukan tingkat bunga kredit yang diberikan pada masyarakat, baik itu nasabah individual maupun nasabah dunia usaha.

Bagi nasabah Kredit Pemilikan Rumah (KPR), kabar penurunan bunga acuan dapat mempengaruhi tingkat bunga pinjaman pembelian rumah menjadi lebih murah. Walau seringkali pengaruh penurunan ke bunga pinjaman memakan waktu.

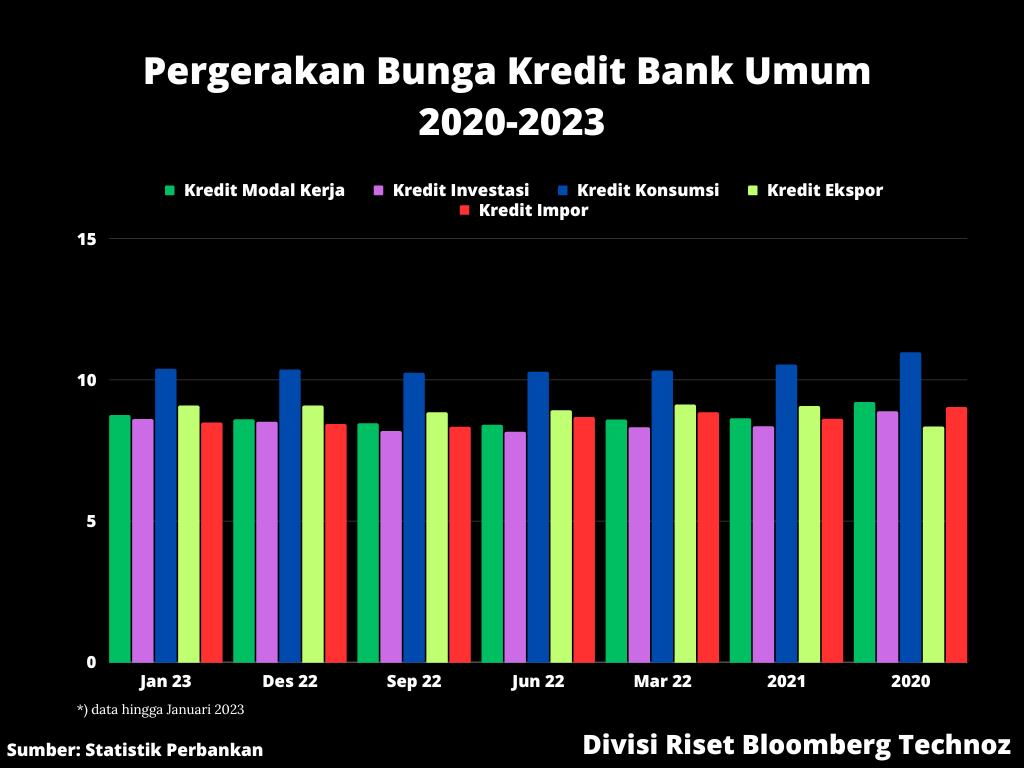

Data Statistik Perbankan memperlihatkan, keputusan BI menaikkan bunga acuan sejak Agustus 2022 sebanyak 225 bps, baru mempengaruhi kenaikan bunga kredit di perbankan pada September lalu untuk jenis kredit modal kerja dan investasi.

Untuk jenis kredit konsumsi (termasuk KPR di dalamnya), kenaikan bunga pinjaman baru mulai terjadi pada Desember 2022. Sedang untuk jenis kredit ekspor dan impor, bunga pinjaman baru bergerak naik pada Agustus dan September.

Hal yang sama kemungkinan berlaku bagi bila BI7DRR dipangkas, dampak ke penurunan bunga pinjaman bank bisa memakan waktu hingga tiga bulan.

2. Daya Beli masyarakat Bisa Lebih Kuat

Ketika beban cicilan menurun karena bunga kredit melandai, ditambah beban usaha yang juga turun karena biaya kredit untuk kalangan usaha juga lebih murah, akan berdampak pada penguatan daya beli masyarakat. Pendapatan tidak lagi banyak tersedot untuk membayar cicilan sehingga bisa digunakan untuk berbelanja atau menutup kebutuhan lain.

Penurunan beban pinjaman usaha juga bisa mempengaruhi penurunan biaya produksi barang dan jasa sehingga dapat menurunkan pula harga jual ke masyarakat. Alhasil, penjualan bisa lebih tinggi.

3. Penyaluran Kredit Bergairah

Bunga acuan yang turun akan turut menurunkan bunga pinjaman bank. Dunia usaha yang membutuhkan modal untuk berekspansi akan lebih bersemangat meminjam ke bank karena harga (bunga) sudah kembali turun alias lebih murah.

Ketika penyaluran kredit bergairah, menyusul daya beli masyarakat membaik, itu akan memicu ekspansi perusahaan yang lebih giat sehingga roda ekonomi berputar lebih cepat.

Sebaliknya ketika terjadi pengetatan moneter melalui kenaikan bunga acuan, penyaluran kredit pun jadi melambat. Data menunjukkan, penyaluran kredit pada Januari 2023 tercatat Rp 6.310 triliun, menurun 3% dari Desember yang nilainya Rp 6.497 triliun. Walau secara tahunan masih mencatat pertumbuhan 9,56%.

4. Lapangan Kerja Bertambah

Ketika bunga acuan turun yang mempengaruhi prospek penurunan beban produksi ditambah penguatan daya beli masyarakat karena beban cicilan berkurang, itu bisa mendorong dunia usaha terus berekspansi memperbesar produksi. Sebagai dampaknya, permintaan tenaga kerja bisa meningkat, lapangan kerja bertambah.

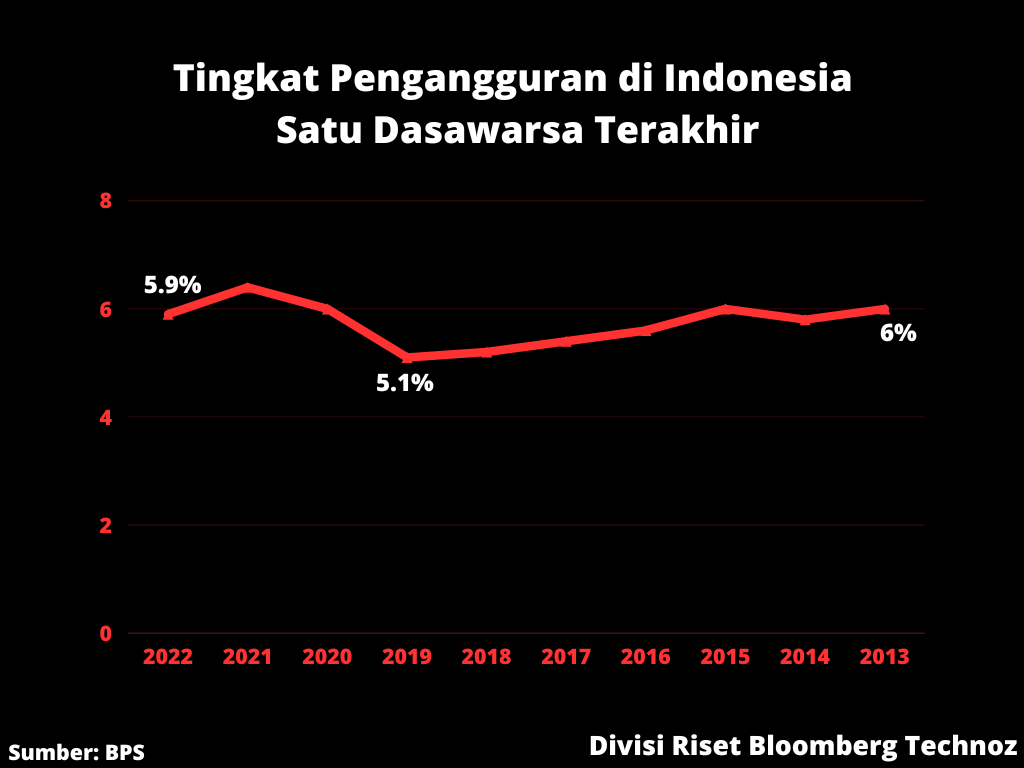

Pada 2022, angka pengangguran di Indonesia mencapai 5,9%. Walau angka itu lebih rendah dibanding 2021 dan 2020 masing-masing sebesar 6,4% dan 6%, tapi tingkat pengangguran di negara kita saat ini masih jauh di atas capaian 2019 yang hanya 5,1%.

5. Laba Perusahaan Bisa Naik, Upah Ikut Naik

Secara teori ketika penjualan barang dan jasa oleh produsen terus meningkat dan beban produksi di sisi lain menurun, laba yang bisa dihasilkan bisa semakin besar. Laba dapat dimanfaatkan oleh produsen untuk memodali ekspansi lebih jauh, dapat juga dimanifestasikan dalam bentuk kenaikan upah pekerja atau pemberian gaji ke-13 alias bonus.

Upah yang naik dapat mendorong masyarakat lebih banyak berbelanja dan memperbesar tabungan untuk keperluan masa depan.

6. Masyarakat Terdorong Belanja Lebih Banyak

Bunga acuan yang turun bisa berdampak pada penurunan harga barang dan jasa karena semakin murahnya biaya pinjaman modal bank pada dunia usaha yang menekan beban produksi. Itu akan mendorong masyarakat lebih banyak berbelanja. Selain juga karena penawaran suku bunga simpanan di bank tentu jadi lebih rendah, menabung tak lagi terlalu menarik.

Ketika masyarakat semakin banyak berbelanja, roda ekonomi akan kencang bergelinding dan membawa multiplier effect. Dampak akhir adalah kesejahteraan bisa meningkat.

Ketidakpastian Masih Tinggi

Meski memiliki ruang yang dinilai cukup leluasa untuk memulai pelonggaran moneter, sebagian ekonom menilai BI belum akan menempuh langkah pivot atau pembalikan arah kebijakan dalam waktu dekat.

Ekonom Bank Mandiri Faisal Rachman memberi analisis, sejauh ini bank sentral Amerika, Federal Reserve, telah memberi sinyal akan melanjutkan kenaikan bunga acuan 25 bps pada Mei nanti.

"Biasanya, Fed tidak akan langsung memangkas meski inflasi AS terus menurun. Ada masa jeda sekitar 8-11 bulan. Maka itu, prediksi kami Fed baru akan pangkas bunga awal 2024. Melihat ketidakpastian dari sisi global itu, saya melihat BI tidak akan buru-buru juga memangkas bunga untuk menjaga stabilitas," jelasnya.

Faisal melihat, walau saat ini bunga masih ditahan di level 5,75%, konsumsi rumah tangga yang menjadi motor pertumbuhan ekonomi Indonesia masih mampu bertumbuh. Prediksinya, pada kuartal I-2023, konsumsi rumah tangga akan tumbuh 5%, kembali ke level sebelum pandemi sejalan dengan penurunan inflasi dan berakhirnya restriksi kegiatan sosial.

Riset yang dilakukan oleh Bank Mandiri melalui Mandiri Spending Index memperlihatkan terjadi pola kenaikan konsumsi masyarakat pada kuartal 1, diikuti juga oleh kenaikan mobilitas masyarakat, konsumsi di restoran, juga pengeluaran terkait rekreasi dan traveling.

(rui/aji)