Bloomberg Technoz, Jakarta - Tekanan yang dihadapi oleh rupiah sepertinya membuat Bank Indonesia mengerek lagi tingkat bunga Sekuritas Rupiah Bank Indonesia (SRBI) dalam lelang hari ini yang sepi peminat.

Di tengah ketidakpastian pasar yang masih tersisa jelang penantian hasil pertemuan Federal Reserve (FOMC The Fed), BI mengerek tingkat bunga SRBI menjadi 7,25% untuk tenor 12 bulan. Itu menjadi kenaikan pertama setelah dalam tiga lelang sebelumnya berturut-turut bunga SRBI diturunkan hingga ke 7,22%.

Namun, upaya BI itu sepertinya kurang ampuh menarik minat para investor yang tengah lesu. Penawaran yang masuk hari ini tercatat anjlok hingga 43,8% dibanding lelang sebelumnya, yakni hanya sebesar Rp23,3 triliun. Minat yang rendah itu diiringi oleh permintaan bunga diskonto yang lebih tinggi dibanding lelang sebelumnya.

Pada lelang Jumat lalu, untuk SRBI-12 bulan, misalnya, investor meminta bunga di kisaran 7,13%-7,45%. Rata-rata tertimbang penawaran (Weighted Average Bidding Rate) tercatat sebesar 7,23%. Sementara pada lelang SRBI hari ini, rentang permintaan bunga oleh investor untuk tenor yang sama ada di 7,20%-7,40% dengan Rata-Rata Tertimbang Penawaran lebih tinggi, yaitu sebesar 7,28%.

Alhasil, BI akhirnya memberikan bunga diskonto lebih besar untuk SRBI-12 bulan menjadi 7,25% dari tadinya 7,22% pada lelang Jumat pekan lalu. Bunga SRBI 9 bulan juga naik tipis menjadi 7,19% dari sebelumnya 7,17%. Begitu juga tenor 6 bulan naik dari 7,07% menjadi 7,09%.

Rendahnya permintaan yang masuk juga membuat BI hanya menerbitkan SRBI sebesar Rp13,04 triliun, turun 59% dibanding nilai penyerapan pada lelang sebelumnya yang mencapai Rp34 triliun.

Sebelumnya, pelaku pasar telah mengingatkan tentang risiko pelemahan rupiah bila bunga SRBI terus dipangkas turun ketika 'gong' siklus pemangkasan bunga acuan Federal Reserve, baru akan terjadi pada 18 September nanti, atau masih sekitar tujuh minggu lagi.

Menurunkan bunga SRBI terlalu cepat akan membuat rupiah kehilangan salah satu sokongan saat ini sehingga membuat mata uang Indonesia itu terekspos lebih besar pada volatilitas pasar yang masih akan disetir sentimen jangka pendek seputar prospek bunga acuan The Fed.

Sebagai catatan, pemodal asing untuk pertama kali mencatat posisi jual bersih SRBI pekan lalu, yaitu pada periode 22-25 Juli, sebesar Rp1,39 triliun, setelah tiga lelang berturut-turut bunga SRBI menurun. Sedang pada saat yang sama, pemodal asing membukukan posisi beli bersih di SBN sebesar Rp3,37 triliun.

Lelang SRBI yang sepi hari ini berlangsung ketika sentimen di pasar cenderung berpihak pada aset-aset di pasar negara berkembang. Indeks Harga Saham Gabungan (IHSG) masih melaju di zona hijau di 7.254.

Begitu juga pasar surat utang negara yang memperlihatkan pergerakan kenaikan harga di mayoritas tenor. Data realtime Bloomberg memperlihatkan, SBN 2Y imbal hasilnya turun 1,2 bps ke 6,515% di tengah hari perdagangan. Begitu juga tenor 10Y terkikis 0,5 bps ke 6,917% serta 30Y turun 1,6 bps jadi 7,046%.

Sementara rupiah yang tadi pagi dibuka melemah, siang hari ini terlihat bergerak lebih kuat di kisaran Rp16.285/US$. Selain karena faktor sentimen pasar global dan regional, penguatan tersebut boleh jadi terungkit sentimen pasar SRBI yang mencatat kenaikan bunga lagi.

Yang menjadi isu selanjutnya adalah tingkat bunga SRBI yang kembali naik, akan berimbas pada kondisi likuiditas pasar yang masih ketat saat ini.

Tingkat bunga IndONIA masih bertengger di level 6,219% pada 30 Juli, sudah lebih rendah dibanding hari sebelumnya di 6,268%, tertinggi sejak 12 Juli lalu. Kembali naiknya bunga SRBI juga mungkin akan membatasi penurunan lagi yield SBN tenor pendek di pasar sekunder.

Obligasi Korporat Kena Getah

Kehadiran SRBI yang dimaksudkan untuk menarik modal asing masuk di tengah ketidakpastian yang masih tinggi dan telah melempar rupiah melemah sejak semester dua tahun lalu, bukan hanya berimbas pada pengetatan likuiditas yang dihadapi oleh perbankan.

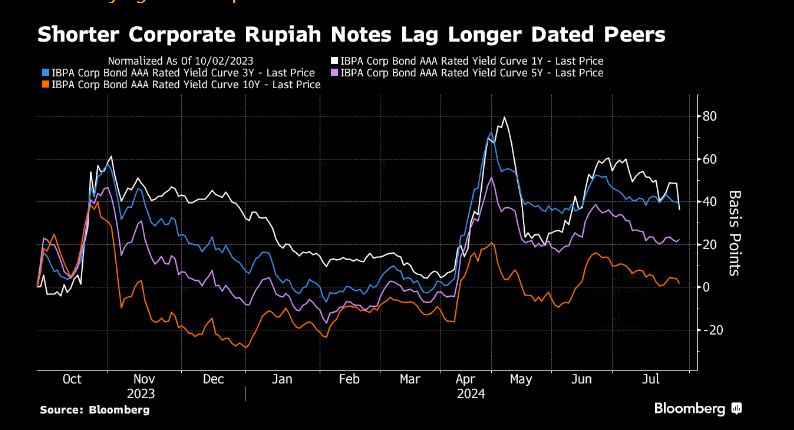

Bunga tinggi SRBI telah melukai surat utang korporasi alias obligasi korporat. Berdasarkan perhitungan Bloomberg, rata-rata tingkat imbal hasil obligasi korporasi tenor 1 dan 3 tahun telah naik hingga 40 bps sejak akhir September ketika SRBI pertama kali dilansir oleh Bank Indonesia.

Pada saat yang sama, yield obligasi korporasi jangka panjang 10 tahun naik kurang dari 2 bps.

"Fokus BI menjaga stabilitas rupiah membawa dampak lebih besar pada obligasi korporasi tenor pendek karena bank sentral memakai instrumen tenor pendek untuk melakukan hal tersebut," kata Angky Hendra, Portfolio Manager di Batavia Prosperindo Aset Manajemen, dilansir dari Bloomberg News.

Situasi itu mungkin akan berubah ketika nanti The Fed mulai memangkas bunga acuan sehingga tekanan pada rupiah bisa lebih kecil. Obligasi korporasi tenor pendek mungkin akan berkurang tekanannya.

(rui/aji)