Menariknya, di tingkat Anak Perusahaan, pertumbuhan kredit juga terus kuat, dengan Pegadaian berhasil tumbuh mencapai 22% yoy, dan PNM Group Lending tumbuh sama kuat, menyentuh double digit, di 11% yoy.

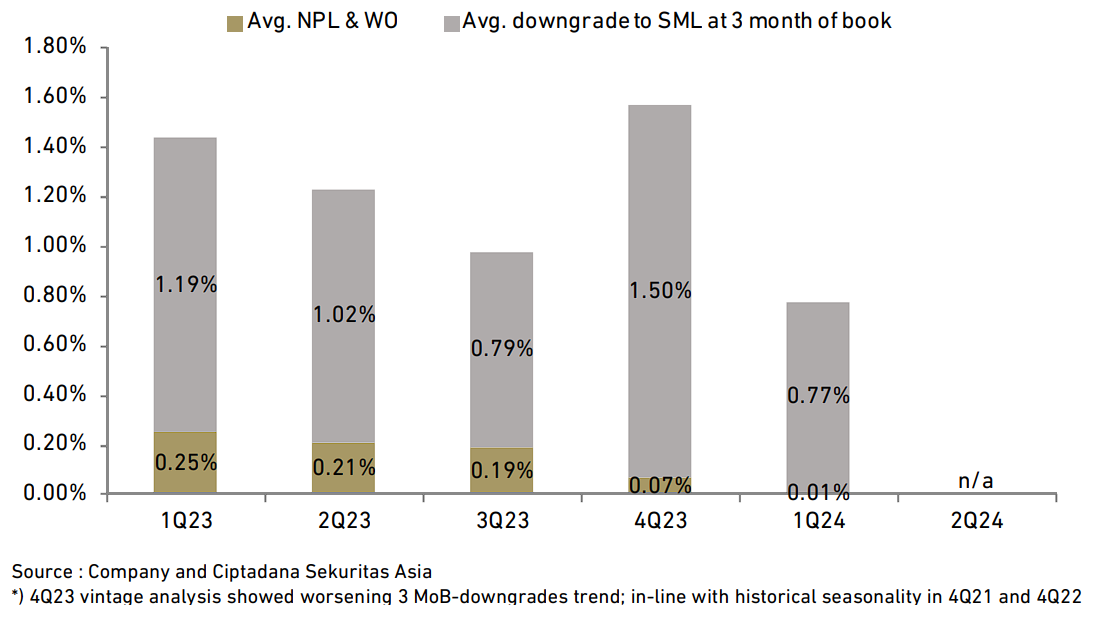

Kemudian, Analisis Vintage yang diolah Ciptadana Sekuritas pada sisi Kredit Mikro Bank BRI menunjukkan beberapa perbaikan awal, dengan penurunan peringkat yang lebih rendah pada Kualitas Kredit di Special-Mention Loan (SML) dan Non-Performing Loans (NPL) pada 3 bulan buku.

“Manajemen menangani masalah ini dengan mempercepat penurunan kualitas dan menambah cakupan dengan hati-hati sebagai tambahan manajemen pada kredit mikro yang direstrukturisasi. Manajemen juga mempertahankan anggaran pencadangan untuk kerugian kredit di Rp36-40 triliun untuk 2024, di mana lebih dari 53% telah dilakukan pada Semester I-2024, menunjukkan pencadangan yang lebih rendah di Semester II-2024,” terangnya.

Dalam Neraca pembukuan, NPL membaik menjadi 3,2% pada Kuartal II-2024, dibandingkan dengan sebelumnya 3,3% pada Kuartal I-2024, diimbangi oleh perbaikan NPL di segmen lain.

Rasio Pinjaman Terhadap Aset (Loan to Asset Ratio/LAR) juga lebih unggul, membaik menjadi 11,8% pada Kuartal II-2024, daripada sebelumnya 12,4% pada pada Kuartal I-2024.

Net Interest Margin (NIM) bulanan (Bank Only) pada Juni 2024 menunjukkan perbaikan yang signifikan dengan +30 bps mtm menjadi 7,1% pada Juni 2024. Bank juga memproyeksikan perluasan LDR lebih lanjut 87% pada Kuartal II-2024, yang akan berdampak positif pada NIM di Semester II-2024.

“Akan ada dukungan positif terhadap hasil aset dari pembayaran Pendapatan Bunga Berbasis Kas yang akan datang pada Kuartal III-2024, tetapi Bank juga mengantisipasi dampak akuntansi dari kerugian modifikasi pada Semester II-2024,” jelasnya.

Di tahun penuh 2024, Erni menaksir BBRI akan mencatat NIM yang solid di tengah repricing di segmen Usaha Mikro dan Kecil Menengah. NIM diprediksi di 8,5%, dengan Return on Assets (ROA), dan Return on Equity (ROE) yang masing-masing di 3%, dan 19,7%.

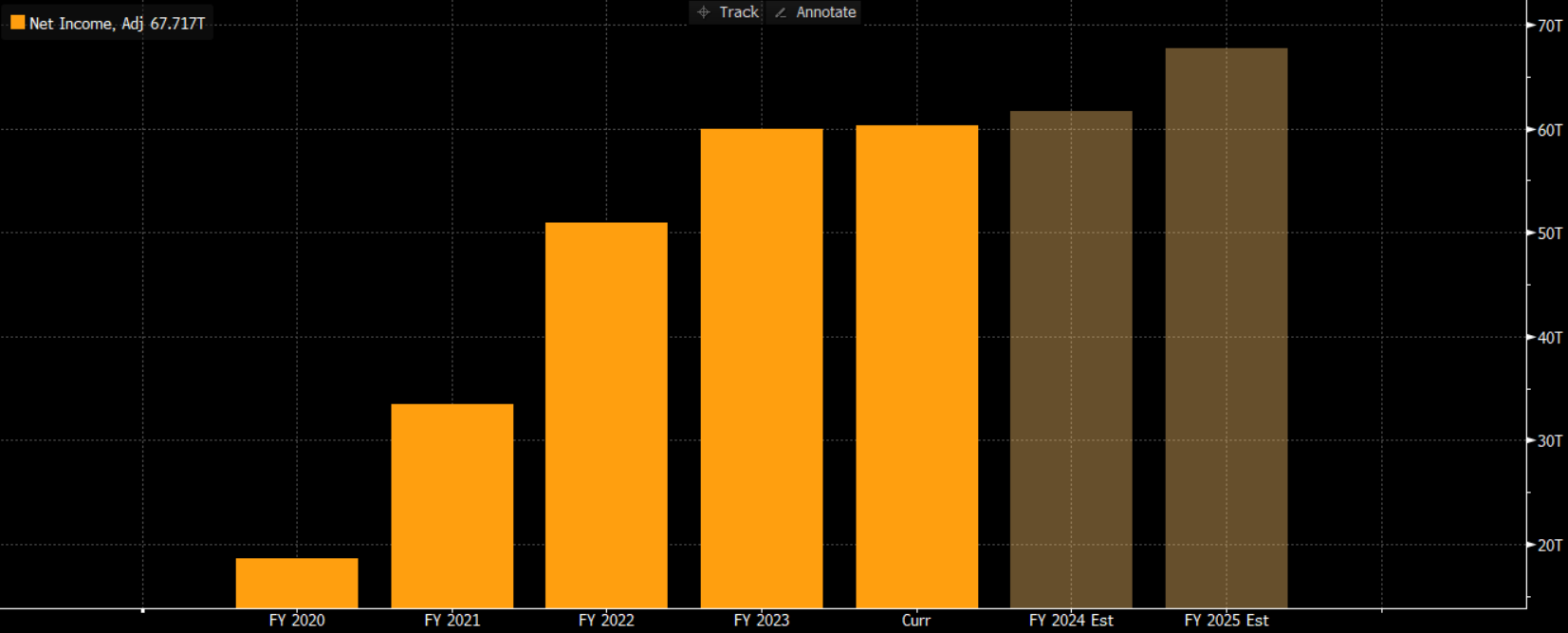

Erni juga memperkirakan BBRI akan mencatatkan pertumbuhan Pendapatan Bunga Bersih (Net Interest Income/NII) mencapai Rp145,71 triliun di 2024. Dengan proyeksi laba dapat menyentuh Rp62,7 triliun, yang sekaligus akan menjadi rekor terbaru Bank BRI.

Dengan kinerja impresif saat ini dan kedepan berdasarkan data tersebut, Ciptadana Sekuritas menegaskan rating Buy/ Beli saham BBRI dengan target harga Rp6.200/saham.

“Kami juga memperkirakan rasio pembayaran dividen yang lebih tinggi sebesar 85% (dari sebelumnya 80%) karena modal (Capital) yang tinggi, yang akan menghasilkan hasil dividen yang menarik mencapai 7,5% pada 2025,”

Rekomendasi Saham BBRI

Sebanyak 31 analis kompak merekomendasikan Buy, Beli saham BBRI berdasarkan konsensus Bloomberg. Sementara hanya ada 3 yang menyematkan Hold.

Konsensus Bloomberg menghasilkan target harga potensial Rp5.678/saham untuk 12 bulan ke depan.

Terbaru, Yap Swie Cu, Analis Yuanta Investment Consulting memberikan rekomendasi Buy dengan target harga dapat mencapai Rp6.500/saham. Lebih optimis, Jayden Vantarakis, Analis Macquarie memberikan rekomendasi Buy, dengan rating Outperform dengan target harga Rp6.630/saham.

(fad/dba)