Bloomberg Technoz, Jakarta - Didukung tingkat pemulihan kualitas aset yang diperkirakan akan terus membaik, seiring dengan kinerja Perusahaan yang fokus terhadap pertumbuhan pinjaman yang keberlanjutan menjadikan prospek saham PT Bank Rakyat Indonesia Tbk (BBRI) lebih potensial kedepannya.

Bersamaan dengan pertumbuhan pinjaman yang sesuai target pada Semester I-2024, pinjaman yang disalurkan Bank BRI berhasil mencapai Rp1.336,78 triliun, tumbuh 11,2% yoy. Pertumbuhan ini sejalan dengan guidance Perusahaan yang menargetkan pertumbuhan pinjaman/kredit di 2024 pada rentang 10% - 12%.

Penyaluran pinjaman ekspansif ini ditopang oleh semua segmen bisnis yang mencatatkan kenaikan. Pertumbuhan paling tinggi dicetak dari segmen korporasi hingga menyentuh 29,2% yoy, diikuti segmen menengah 31,6% yoy, dan konsumer 11,5% yoy.

Analis Sinarmas Sekuritas Ivan Purnama Putera dan Arief Machrus memaparkan, Bank BRI berhasil mencatat pertumbuhan pinjaman sebesar 11,2% yoy, dan 2,1% qoq pada Semester I-2024.

“Pinjaman korporat memimpin pertumbuhan dengan 29,2% yoy, sebagian besar berasal dari sektor pertanian. Kemudian diikuti oleh pertumbuhan pinjaman mikro, yang masih didorong oleh Kupedes, Bank BRI juga lebih fokus pada Kupedes Top-Up,” papar Ivan dan Arief dalam riset yang diterbitkan.

Adapun BBRI juga secara aktif untuk memperketat dan merestrukturisasi segmen pinjaman mikro untuk mencegah penurunan kualitas aset lebih lanjut, sehingga nantinya dapat mengurangi risiko pencadangan yang tinggi.

Seiring dengan kualitas yang bakal membaik kedepan, dari sisi pendanaan, simpanan nasabah yang dipercayakan kepada Bank BRI tumbuh sebesar 11,6% yoy, menyusul Current Account Saving Account (CASA) juga mengalami pertumbuhan stabil sebesar 7,7% yoy/ 0,5% qoq, sementara deposito juga mencatat kenaikan 19,1% yoy.

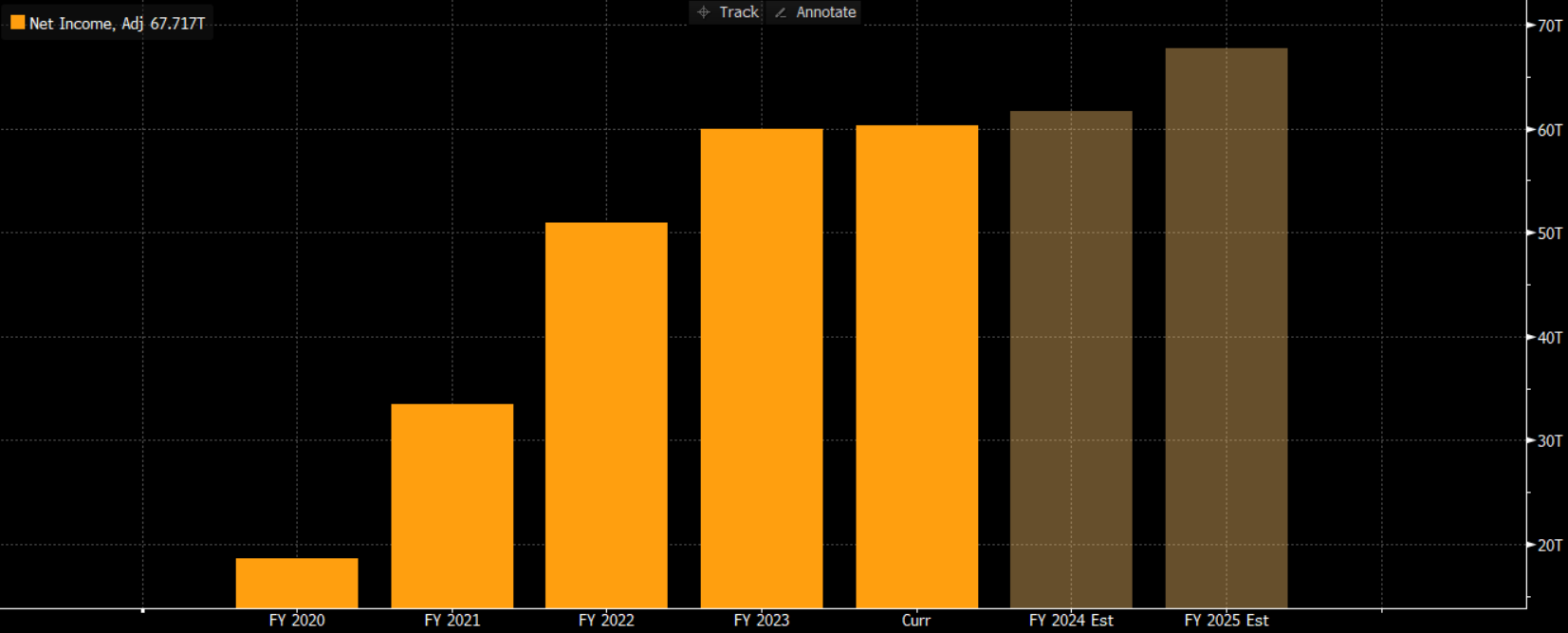

Menariknya lagi, seiring kualitas aset yang terus membaik, Bank BRI juga berhasil mencatat pertumbuhan laba bersih menjadi Rp29,4 triliun pada Semester I-2024 meskipun tekanan dari biaya pencadangan masih ada dengan 33,8%, yang mengindikasikan Biaya Kredit (Cost of Credit/CoC) sebesar 3,48%, jauh membaik dari Kuartal I-2024 dengan 3,83%.

“Berkat pertumbuhan pendapatan bunga yang kuat dan pendapatan operasional lainnya, berefek pada Rasio Biaya terhadap Pendapatan (Cost to Income Ratio/CIR) yang juga membaik menjadi 41,0% dari sebelumnya 41,8% pada Semester I-2023,” terangnya.

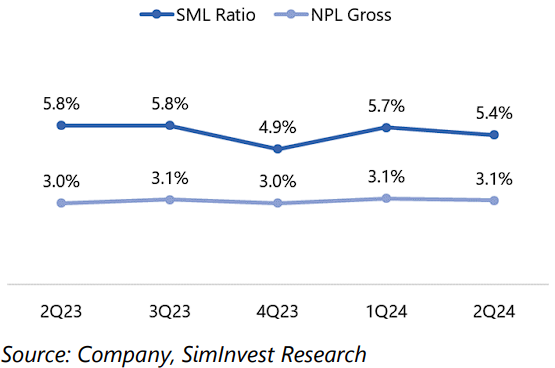

Kualitas aset makin membaik dari Kuartal I-2024, Rasio Non-Performing Loans (NPL) BRI berhasil membaik dari sebelumnya 3,11% pada Maret menjadi 3,05% pada Juni.

“Cakupan NPL berada di 211,6% pada Semester I-2024, lebih rendah dari 214,3% pada Kuartal sebelumnya,” tambahnya.

Dengan kinerja impresif yang makin membaik tersebut, Sinarmas Sekuritas menegaskan rating Buy/ rekomendasi Beli saham BBRI dengan target harga Rp5.625/saham. Dengan potensi kenaikan mencapai ‘Cuan’ 18,2%.

Target tersebut menyiratkan Price to Book Value (PBV) sebesar 2,5x (2024F mean). Sejalan dengan optimisme manajemen Bank BRI akan terus, dan mampu menjaga kualitas kreditnya membaik.

“Kami melihat BBRI tetap cukup stabil di tengah tantangan ini karena pertumbuhan top-line masih cukup solid pada Semester I-2024 meskipun ada tekanan. CoC juga mengalami perbaikan, dan Cost of Fund (CoF) yang lebih stabil secara kuartalan,” jelas Sinarmas Sekuritas dalam riset terbaru.

Tak sampai di situ, ada potensi bagi Bank BRI untuk mengatasi ini dalam trend jangka panjang tersulut sentimen pemotongan suku bunga di masa depan akan membangun momentum untuk bangkit kembali, kemungkinan mempercepat pinjaman mikro berkualitas tinggi dengan hasil yang lebih baik di masa depan.

Konsensus para analis yang dihimpun Bloomberg dengan melibatkan 35 analis menghasilkan target harga saham BBRI di angka Rp5.688/saham dalam 12 bulan kedepan. Dengan 31 analis merekomendasikan peringkat “Buy” untuk saham BBRI.

(fad/dba)